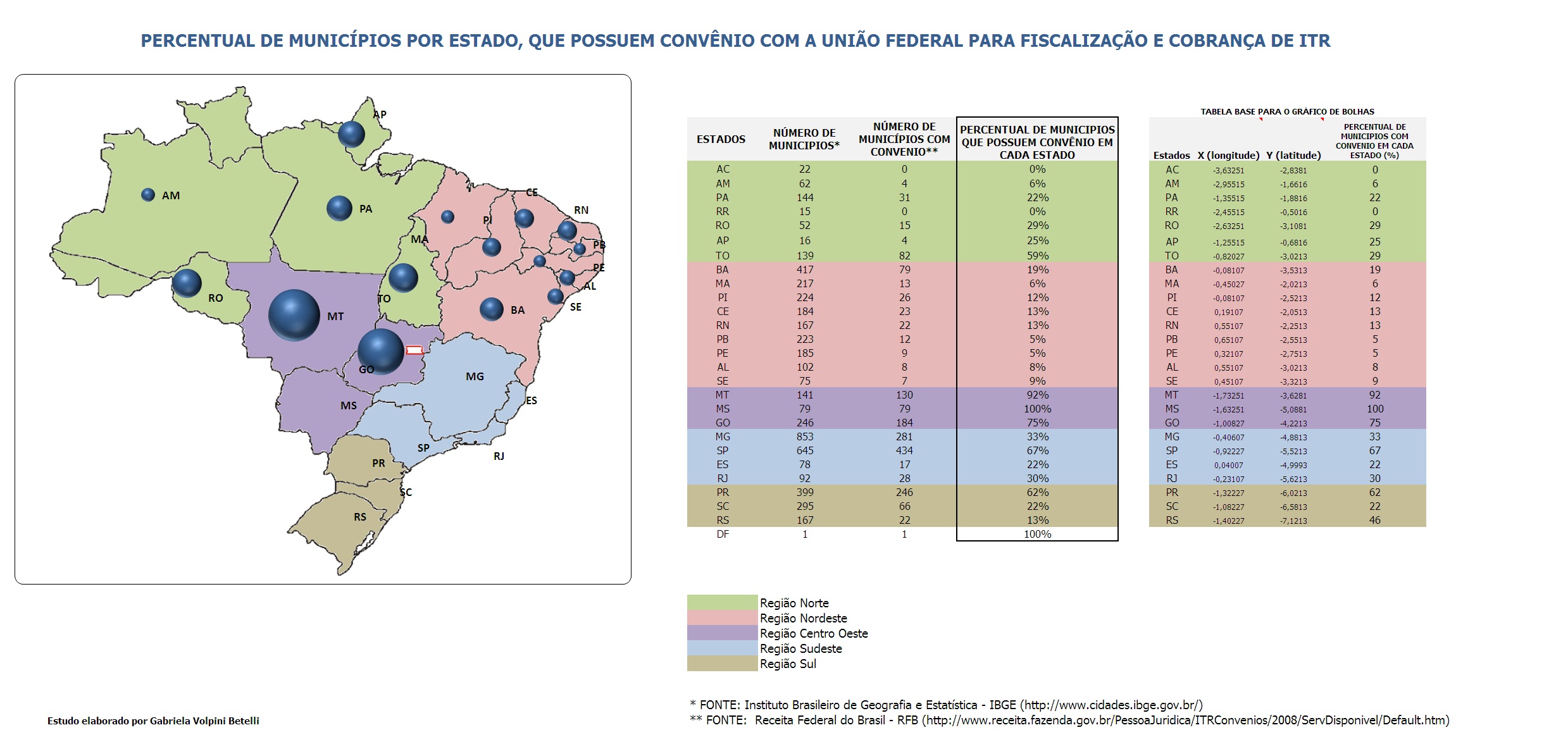

Apenas sete Estados têm mais de 30% de municípios que possuem convênios para fiscalização e cobrança do ITR

MS lidera o ranking com 100%.

Da Redação

domingo, 2 de agosto de 2015

Atualizado em 31 de julho de 2015 16:00

Levantamento realizado pelo escritório Guedes Nunes, Oliveira e Roquim Sociedade de Advogados demonstra que, atualmente, apenas sete Estados têm mais de 30% de municípios que firmaram convênios com a União para fiscalização e cobrança do Imposto Territorial Rural - ITR.

Estão nessa lista TO (59%), MT (92%), MS (100%), GO (75%), MG (33%), SP (67%) e PR (62%). O DF também está no ranking com 100%, uma vez que só tem um município.

Clique para ampliar

Os convênios começaram a ser firmados após edição dos decretos 6.433, 6.621 e 6.770, todos de 2008, e da instrução normativa 884/08, que dispõem sobre a possibilidade de fiscalização e cobrança do ITR pelos municípios e Distrito Federal através da celebração de convênios com a União, por intermédio da Secretaria da Receita Federal.

De acordo com o escritório, os municípios das regiões Centro Oeste, seguida pelas regiões Sudeste e Sul demonstraram pleno interesse em aparelhar suas prefeituras para fiscalização e cobrança do ITR incidente sobre seus imóveis rurais.

"Diante desse movimento da União, realizamos um levantamento em todos os Estados brasileiros para identificar a quantidade de municípios que já formalizaram convênio com a União, a fim de proceder a fiscalização e cobrança do ITR dos imóveis rurais de seus respectivos municípios, tendo como prêmio a reversão de 100% da receita do imposto", explica o advogado Luiz Ernesto Aceturi de Oliveira, sócio da banca.

Esses municípios firmaram convênio com a União e estão hoje preparados para fiscalizar e cobrar os proprietários de imóveis rurais, por recolhimento indevido de ITR. O foco principal e objetivo de fiscalização, pelo município, é o valor da terra nua - VTN e o seu grau de utilização - GU declarados pelo proprietário ou possuidor de imóvel rural.

"A declaração do VTN em descompasso com valores de mercado ou aquele indicado pela prefeitura, como pudemos observar pela publicação de indicadores de VTN pelos órgãos públicos, ensejará autuação e cobrança pelo município. O mesmo ocorrerá se o grau de utilização da terra declarado não for baseado em, por exemplo, guias de transporte animal ou vegetal. Em conclusão a este levantamento, nos parece que as atuações e cobrança de ITR pelas Prefeituras já é uma realidade e merece atenção dos contribuintes. Essa também deve ser uma realidade, em breve, para as demais regiões norte e nordeste", destaca Oliveira.

O prazo para declaração do ITR é até 30 de setembro.

________________