A MP 765/16 é imoral, como a mulher de César

A MP 765/16 também é inconstitucional por vincular as receitas das multas de mora incidentes sobre as receitas de impostos, taxas e contribuições administrados pela RFB ao pagamento do referido bônus.

segunda-feira, 13 de fevereiro de 2017

Atualizado às 08:47

Em que pese o país esteja passando por uma grave crise política e financeira, foi editada a MP 765/16 a qual, dentre outras coisas, criou o Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira com o intuito de incrementar a produtividade dos servidores da Receita Federal do Brasil.

Neste sentido, é conferir:

"Art. 5º Ficam instituídos o Programa de Produtividade da Receita Federal do Brasil e o Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira, com o objetivo de incrementar a produtividade nas áreas de atuação dos ocupantes dos cargos de Auditor-Fiscal da Receita Federal do Brasil e de Analista-Tributário da Receita Federal do Brasil.

[...]

§ 2º O valor global do Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira será definido pelo Índice de Eficiência Institucional, mensurado por meio de indicadores de desempenho e metas estabelecidos nos objetivos ou no planejamento estratégico da Secretaria da Receita Federal do Brasil.

[...]

§ 4º A base de cálculo do valor global do Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira será composta pelo valor total arrecadado pelas seguintes fontes integrantes do Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - FUNDAF, instituído pelo Decreto-Lei 1.437, de 17 de dezembro de 1975:

I - arrecadação de multas tributárias e aduaneiras incidentes sobre a receita de impostos, de taxas e de contribuições administrados pela Secretaria da Receita Federal do Brasil a que se refere o art. 4º da Lei 7.711, de 22 de dezembro de 1988, inclusive por descumprimento de obrigações acessórias; e

II - recursos advindos da alienação de bens apreendidos a que se refere o inciso I do § 5º do art. 29 do Decreto-Lei 1.455, de 7 de abril de 1976."

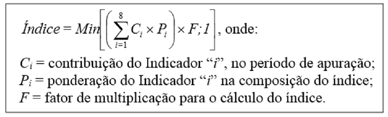

Adicionalmente, a Portaria RFB 31/17 estabeleceu a seguinte fórmula do Índice de Eficiência Institucional1:

Como visto acima, o valor global a ser distribuído a título de bônus é composto pelas seguintes fontes integrantes do Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF):

a) totalidade das multas tributárias e aduaneiras incidentes sobre as receitas de impostos, taxas e contribuições administrados pela RFB, inclusive as decorrentes de descumprimento de obrigações acessórias; e

b) recursos advindos da alienação de bens apreendidos pela RFB.

Embora chamado de "bônus de eficiência", sua instituição teve como real propósito a concessão de um reajuste dos vencimentos dos auditores da RFB para que, em contrapartida, fossem suspensas as operações padrão e desembaraço zero, deflagradas em decorrência do descumprimento do acordo firmado no último ano com o Governo Federal.

Além da inconstitucionalidade decorrente da vinculação das receitas à remuneração dos servidores (art. 37, inciso XIII, da CF/8823), a referida norma incorreu em evidente violação aos princípios constitucionais da moralidade, impessoalidade e segurança jurídica.

É que, se não bastasse o fato de o Fisco exercer simultaneamente, na qualidade de credor, as funções de criador, executor e julgador da obrigação tributária, o recebimento do bônus está vinculado ao atingimento de 90% (noventa por cento) do grau de realização da receita estimada - veja-se que a soma dos primeiros oito indicadores está sujeita à multiplicação do nono indicador (F - fator de multiplicação) que, se não atingido, será considerada a nota 0 (zero) - , o que certamente estimulará, ainda que de forma inconsciente, a criação de uma indústria de multas, pois, quanto mais contribuírem para a arrecadação, maior será o bônus percebido.

Ocorre que, o interesse da arrecadação não pode ser o fim último do Estado, pois a justiça social somente é alcançada quando respeitados os direitos e garantidas constitucionais do contribuinte.

Neste sentido, como muito bem lembrado por IGOR MAULER SANTIAGO em parecer produzido para o CFOAB, o Banco Mundial, em estudo técnico sobre fiscalização tributária, desaconselha a instituição de gratificações ligadas aos valores das multas. É conferir:

"A related point is the incentive scheme used by tax administrations. International experience suggests that the compensation of auditors should not be linked directly to the volume of audit adjustments and penalties raised by them, as is often the case in audit approaches not based on risk. Providing bonuses mechanically indexed on audit results has been shown (a) to bias audits strongly against taxpayers, undermining the much-needed perception of fairness in the tax system, and (b) to encourage strategic selection behavior (auditors maximizing their bonuses) in environments where the audit selection function is not adequately separated from audit implementation." (CHARLES VELLUTINI, Key principles of risk-based audits. In Risk Based Tax Audits: Approaches and Country Experiences. Org. MUNAWER SULTAN KHWAJA, RAJUL AWASTHI e JAN LOEPRIC. Washington: The World Bank, 2011, p. 16)

E não é só isto.

A manutenção do bônus comprometerá ainda mais a credibilidade das decisões do CARF, cuja imagem foi severamente desgastada com a Operação Zelotes, aumentando a incerteza quanto à imparcialidade dos seus julgamentos4.

Ao tratar da segurança jurídica, FRANCISCO PINTO RABELLO FILHO ensina que "[...] a etimologia do sentido fundamental da palavra 'segurança' é assaz sugestiva (se, prefixo privativo, síncope de sine + cura = cuidado, resguardo, cautela, precaução, preocupação), à proporção que aponta para a tranquilidade de ânimo, indica isenção de preocupações, cuidados"5.

Como podemos falar em moralidade e segurança jurídica se a instituição do "bônus de eficiência" gera intranquilidade aos contribuintes?

A situação em muito nos lembra o escândalo de Roma ocorrido por volta do ano 60 a.C., o qual deu origem ao famoso provérbio: "à mulher de César não basta ser honesta, tem de parecer honesta", utilizado muitas vezes pelo STF para tratar dos casos envolvendo moralidade administrativa6.

E não poderia ser diferente, já que tal medida não afere qualquer eficiência dos auditores, mas tão-somente o incremento da arrecadação federal para fins de cumprimento do acordo relativo ao reajuste dos seus vencimentos, pois, de outro modo, não contemplaria os aposentados e pensionistas como beneficiários do bônus (art. 6º, §§1º e 2º, da MP 765/16).

Se o pagamento do bônus é quase que exclusivamente pautado no alcance do grau de realização da receita estimada, e não na qualidade do trabalho do auditor (v.g., qualidade das autuações), em que medida a eficiência é apurada? Eventual geração de uma indústria das multas não viria acompanhada do respectivo aumento das despesas públicas e, portanto, contrária ao princípio constitucional da economicidade (art. 70 da CF/88)7?

Se não bastassem as irregularidades acima elencadas, a MP 765/16 também é inconstitucional por vincular as receitas das multas de mora incidentes sobre as receitas de impostos, taxas e contribuições administrados pela RFB ao pagamento do referido bônus.

A um, porque o produto da arrecadação destas multas deve seguir a mesma sorte do principal (accessorium sequitur principale), conforme reconhecido pela própria PGFN quando instada a se manifestar acerca da destinação dos consectários das contribuições sociais previstas no art. 11, p.u., alíneas "a", "b" e "c", da lei 8.212/91, ao FUNDAF.

Neste sentido, é conferir o Parecer PGFN/CAT 2.332/12:

"11. Nos termos do Parecer PGFN/CAT/Nº 1.510/2011, a Lei 11.457, de 16 de março de 2007, ao passar a competência para planejamento, execução, acompanhamento, avaliação, arrecadação, cobrança e recolhimento das contribuições sociais previstas nas alíneas "a", "b" e "c" do parágrafo único do art. 11 da Lei 8.212, de 24 de julho de 1991, e das contribuições instituídas a título de substituição, à Secretaria da Receita Federal do Brasil, expressamente consignou que o produto da arrecadação das mencionadas contribuições, acompanhadas dos acréscimos legais incidentes, seria destinado, em caráter exclusivo, ao pagamento de benefícios do Regime Geral de Previdência Social.

12. Ademais, o art. 27 da Lei 8.212, de 24/07/1991, determina que constituem outras receitas da Seguridade Social as multas, a atualização monetária e os juros moratórios.

13. Em acréscimo, a Lei 8.212, de 24/07/1991, em seu art. 35-A, estabelece que nos casos de lançamento de ofício relativos às contribuições referidas no art. 35 desta Lei, aplica-se o disposto no art. 44 da Lei 9.430, de 27/12/1997. De acordo com o Parecer PGFN/CAT/Nº 984/2010, a multa do inciso I do art. 44 da Lei 9.430, de 27/12/1996, constitui acréscimo legal do próprio tributo.

14. A Nota Cosit nº 23/2012 refuta estes argumentos, no sentido de que a multa a que se refere o inciso I do art. 44 da Lei 9.430, de 27/12/1996, e também a que compõe os acréscimos legais de que trata o § 1º do art. 2º da Lei 11.457, de 16/03/2007, e as multas do inciso I do art. 27 da Lei 8.212, de 24/07/1991, são todas moratórias, e, assim sendo, integram o montante do tributo a que referem e tem a mesma destinação. Veja-se:

Relativamente às contribuições sociais, a finalidade da multa moratória stricto sensu é recompor o valor da contribuição que deixou de ser paga no momento certo. Uma vez recomposto, o montante assume novamente a condição de valor nominal e é apropriado pelo Fundo do Regime Geral de Previdência Social. Assim não se cogita de destinações distintas para o principal e a multa.

15. Por outro lado, a finalidade da multa administrativa, ou de ofício, stricto sensu, é inibir comportamentos contrários à legislação tributária, visando à solidez e ao equilíbrio geral do sistema. A Administração Tributária, no intuito de bem administrar o tributo, impõe de ofício uma multa cujos efeitos condicionam o comportamento do contribuinte à conformidade com a lei. Extraia-se, também da Nota Cosit nº 23/2012:

O fato que justifica a imposição da multa administrativa (descumprimento da obrigação acessória) em nada se relaciona com o fato que justifica a cobrança da multa de mora. Aplica-se esta em razão da demora em pagar a contribuição (ou de pagamento a menor), por isso sua destinação deve ser a mesma da contribuição, pois o fato (a demora ou a insuficiência) atinge diretamente o custeio de benefícios previdenciários.

16. Efetivamente, há palpáveis diferenças entre a multa de mora e a multa administrativa, comumente chamada de multa de ofício. Como a seguir será visto, esta diferença é essencial para que sejam interpretadas as normas que dizem respeito à destinação do produto da arrecadação destas multas.

17. Anote-se, no entanto, que não há reparos a fazer às conclusões espelhadas no Parecer PGFN/CAT/Nº 984/2010, no sentido de que pela sistemática do CTN as multas pelo descumprimento da legislação tributária, malgrado não consideradas tributo, compõem o respectivo crédito tributário. Conforme esclarece Paulo de Barros Carvalho, a equiparação de tratamento das penalidades tributárias ao próprio tributo, contida no art. 113 do CTN, está adstrita ao campo restrito de outorgar unidade ao crédito tributário e facilitar a sua exigência pelo poder público.

18. A determinação de que a obrigação acessória, pelo simples fato de sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária, tem um caráter de cunho muito mais prático e objetivo do que conceitual, já que são deveres formais, obrigações formais de fazer em sentido lato, no interesse da arrecadação ou da fiscalização de tributos. As multas pelo descumprimento da legislação tributária se submetem ao mesmo regime de constituição, discussão administrativa, inscrição em dívida ativa e execução que os tributos. Isto não implica necessariamente que devam ter a mesma destinação orçamentária.

19. As implicações tributárias entre multa e principal, dispostas que estão no Código Tributário Nacional, são imperativas dentro do sistema a que servem. Uma vez esgotados os seus meandros, do nascimento da obrigação tributária ao seu total implemento, o seu aporte dentro da Administração, diz respeito ao Direito Financeiro, que apenas por reflexo e pela via interpretativa complementam e são alimentados pelo Direito Tributário."

A dois, porque, como já decidiu o E. STF em caso semelhante, não é permita a vinculação da receita de impostos a despesas específicas (art. 167, inciso IV, da CF/888):

"RECURSO EXTRAORDINÁRIO. LEI COMPLEMENTAR N. 101/93, DO ESTADO DE SANTA CATARINA. REAJUSTE AUTOMÁTICO DE VENCIMENTOS VINCULADO À ARRECADAÇÃO DO ICMS E A ÍNDICE DE CORREÇÃO MONETÁRIA. INCONSTITUCIONALIDADE.

Lei Complementar 101/93 do Estado de Santa Catarina. Reajuste automático de vencimentos dos servidores do Estado-membro, vinculado ao incremento da arrecadação do ICMS e a índice de correção monetária.

Ofensa ao disposto nos artigos 37, XIII; 96, II, "b", e 167, IV, da Constituição do Brasil.

Recurso extraordinário conhecido e provido para cassar a segurança, declarando-se, incidentalmente, a inconstitucionalidade da Lei Complementar 101/93 do Estado de Santa Catarina." (STF, RE nº 218.874/SC, Rel. Min. EROS GRAU, Tribunal Pleno, DJe 31.01.2008)

A três, porque o produto da arrecadação das taxas e contribuições devem ser destinados às suas finalidades (ratio essendi), a saber: a) recomposição dos custos dos serviços públicos; e b) benefício dos contribuintes das contribuições ou intervenção na ordem social e econômica, posto que decorrentes dos próprios desenhos constitucionais.

Interessante notar ainda que, possuindo o bônus natureza jurídica remuneratória - tanto é que está sujeito ao limite disposto no art. 37, inciso XI, da CF/88 -, a sua exclusão da base de cálculo das contribuições previdenciárias constituiu verdadeira hipótese de isenção, nos termos dos artigos 12 e 13 da MP 765/16, verbis:

"Art. 12. O somatório do vencimento básico da Carreira Tributária e Aduaneira da Receita Federal do Brasil com as demais parcelas, incluído o Bônus de que trata o art. 5º, não poderá exceder o limite máximo disposto no inciso XI do caput do art. 37 da Constituição.

Art. 13. O valor do Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira não integrará o vencimento básico, não servirá de base de cálculo para adicionais, gratificações ou qualquer outra vantagem pecuniária e não constituirá base de cálculo de contribuição previdenciária."

Ainda que os impactos das isenções tenham de estar previstos na lei orçamentária anual (art. 165, §6º, da CF/88), num primeiro momento pode-se dizer que a questão passou despercebida dos legisladores, tendo somente as reestruturações remuneratórias sido consideradas na PLOA-2017, incorrendo em violação, portanto, à LRF.

É que, além da previsão na LOA, as renúncias fiscais devem, necessariamente, vir acompanhadas de medidas de compensação na receita pública, nos termos do art. 14, inciso II, da LRF, verbis:

"Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I - demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II - estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição."

Entretanto, o que se vê é a prática indiscriminada de improbidade administrativa, uma vez que, nos termos da Nota Técnica 10.187/16-MP, no todo acolhida pelo Parecer 842/16/TLC/CGJAN/CONJURMP, o Governo Federal já tinha conhecimento dos vícios muito antes da sua promulgação.

Neste sentido, confira-se:

"19. O art. 13 aponta que o bônus é considerado parcela remuneratória para fins de incidência do teto constitucional, nos termos do art. 37, XI, da Constituição.

20. O art. 14 (art 10 na versão original) dispõe que sobre o bônus não constituirá base de cálculo para incidência da contribuição previdenciária, confira-se:

[...]

Tal disposição configura renúncia de receita, conforme destacado na Nota Técnica nº 10187/2016MP, in verbis:

11. É importante alertar, contudo, que o art. 10 da minuta de Projeto de Lei que acompanha o Processo SEI nº 05210.004155/201639, no qual se insere a solicitação da SEGRT/MP, ao dispor que o valor do Bônus de Eficiência não será considerado para fins de base de cálculo para incidência da contribuição previdenciária, caracterizando renúncia da receita a qual seria auferida pelos servidores enquanto na atividade ou mesmo na inatividade, na medida em que o mesmo alcança os inativos e pensionistas, vem contrariar o que dispõe no art. 14 da Lei Complementar 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal, LRF, transcreve-se:

[...]

32. Nesse contexto, opina-se pelo prosseguimento da proposta, desde que observada a sugestão de cunho formal descrita no item 31. No mais, considerando o alerta da Secretaria de Orçamento Federal feito na Nota Técnica nº 10187/2016MP, reitera-se a recomendação de oitiva dos órgãos de assessoramento técnico e jurídico do Ministério da Fazenda, tal como descrito nos itens 23, 24 e 25 deste parecer.

33. Nesse contexto, sugere-se o encaminhamento do feito à Secretaria Executiva desta Pasta."

Como visto, nem mesmo a edição da EC 95/16 foi capaz de intimidar o crescimento descontrolado dos gastos públicos.

Por fim, e não menos importante, não há que se falar em inaplicabilidade do art. 42, inciso II, do Regimento Interno do CARF, aos conselheiros fazendários9, donde, possuindo as portarias fundamento de validade nos decretos, e estes nas leis, aquelas não podem divergir destas. Ou seja, a regra geral de impedimento prevista no art. 18, inciso I, da lei 9.784/9910, há de ser observada, também, no CARF.

Ou será que o art. 21 da Portaria RFB 773/1311, que aprovou o Código de Conduta dos Agentes Públicos, também é inaplicável aos auditores da RFB?!

_____________

1. Complementada pelos 09 (nove) indicadores e metas elencados em seus Anexos I e II.

2. "Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: [...] XIII - é vedada a vinculação ou equiparação de quaisquer espécies remuneratórias para o efeito de remuneração de pessoal do serviço público;"

3. Neste sentido, confira-se: "REMUNERAÇÃO DE SERVIDORES MEDIANTE PARTICIPAÇÃO NOS VALORES RELATIVOS A TRIBUTOS E ACESSORIOS - LEI DO ESTADO DE MATO GROSSO N. 5.496/89 - Ação Direta de Inconstitucionalidade - Cautelar - A concessão de medida cautelar pressupõe o concurso de dois requisitos: o sinal do bom direito e o risco de manter-se com plena eficácia o ato normativo a que se atribui a pecha de inconstitucional. Isto ocorre quando nele está prevista a remuneração de servidores públicos mediante participação nos valores relativos a tributos e acessórios." (STF, ADI 650-MC/MT, Rel. Min. MARCO AURÉLIO, Tribunal Pleno, DJ 22.05.1992)

4. A situação é no todo agravada pela realização das sessões de julgamento sem quórum paritário entre os conselheiros representantes dos contribuintes e fazendários, bem como da exclusividade do voto de qualidade por estes últimos.

5. FILHO, FRANCISCO PINTO RABELLO. O princípio da anterioridade da lei tributária. São Paulo: Ed. RT, 2002.

6. Por todos, confira-se: STF, RE 160.381/SP, Rel. Min. MARCO AURÉLIO, Segunda Turma, DJ 12.08.1994.

7. Assim sendo, seus efeitos irão na contramão das atuais medidas adotadas pela PGFN, tal como a instituição do RDCC pela Portaria PGFN 396/16, conforme Parecer PGFN/CGD 609/16.

8. "Art. 167. São vedados: [...] IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;"

9. Com vistas a declarar o alcance dos impedimentos, o Presidente do CARF editou a Portaria 01/17, a qual dispôs que "a hipótese de impedimento prevista no inciso II do art. 42 do Anexo II do RICARF aplica-se exclusivamente aos conselheiros da representação dos contribuintes dada a especificidade de que trata o § 1º do mesmo dispositivo".

10. "Art. 18. É impedido de atuar em processo administrativo o servidor ou autoridade que: I - tenha interesse direto ou indireto na matéria;"

11. "Art. 21. O agente público deve evitar o conflito de interesses. [...] § 2º Suscita conflito de interesses, entre outros, o exercício de atividade que: [...] IV - possa transmitir à opinião pública dúvida a respeito da integridade, moralidade, clareza de posições e decoro do agente;"

_____________

*Felipe Contreras Novaes é coordenador do Contencioso Tributário do escritório RGS Advogados. Membro da Comissão Especial de Direito Tributário da OAB-SP e membro da Comissão do Contencioso Administrativo Tributário da OAB-SP.