Enfiteuse e a cobrança de foro e laudêmio no estado do Rio de Janeiro

No estado do Rio de Janeiro, além das áreas de marinha, existem enfiteuses cobradas pela prefeitura, pela Igreja Católica e por famílias colonizadoras desde a criação das capitanias hereditárias.

terça-feira, 17 de abril de 2018

Atualizado em 16 de abril de 2018 09:16

O conceito de aforamento ou enfiteuse para Caio Mário Pereira é um direito real e perpétuo de possuir, usar e gozar de coisa alheia e de empregá-la na sua destinação natural sem lhe destruir a substância, mediante o pagamento de um foro anual invariável.1

O pagamento do foro corresponde a contraprestação devida pelo enfiteuta ao senhorio, para exercer os direitos elementares da propriedade. O pagamento ao senhorio não consiste apenas no "foro", mas também do laudêmio, valor devido cada vez que o enfiteuta (ou foreiro) for transferir o domínio a terceiro.

Nos termos do entendimento do STJ laudêmio: "é a compensação assegurada ao senhorio direto por este não exigir a volta do domínio útil do terreno de marinha às suas mãos ou de direitos sobre benfeitorias nele construídas. Tal vantagem tem por fato gerador a alienação desse domínio ou desses direitos e uma base de cálculo previamente fixada pelo art. 3º do decreto 2.398/87"

Os terrenos abarcados pela cobrança podem ser públicos ou privados, mas remontam a terrenos não utilizados e não cultivados na época do Brasil colônia. Também, são áreas definidas como áreas de marinha.2

No estado do Rio de Janeiro, além das áreas de marinha, existem enfiteuses cobradas pela prefeitura, pela Igreja Católica e por famílias colonizadoras desde a criação das capitanias hereditárias.

São exemplos de famílias cujo pagamento do foro e laudêmio é exigido no bairro de Botafogo: família Burle de Figueredo, família Regis de Oliveira; família Silva Porto; família Moçapyr ou Ely Jose Machado; família Koenig. No bairro de São Cristóvão: família Orleans e Bragança.

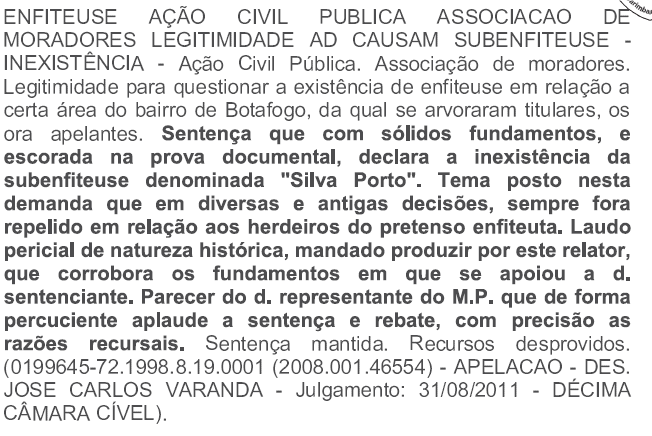

Uma importante vitória judicial quanto a inexigibilidade do imposto foi conquistada pela Associação de Moradores e Amigos de Botafogo - AMAB contra família Silva Porto. A ação civil pública ajuizada, processo 0199645-72.1998.8.19.0001, constatou que o terreno o qual se cobrava foro e laudêmio não mais constituía uma enfiteuse. Nesse sentido colaciona-se ementa:

Dessa forma, não poderia ser cobrado imposto da subenfiteuse se o terreno originário não mais se tratava de uma enfiteuse. Assim, foi declarada a inexistência da relação jurídica de subenfiteuse Silva Porto em relação aos imóveis objetos da demanda, parte do bairro de Botafogo.

O entendimento do Tribunal do Rio de janeiro foi de que: "[...] a subenfiteuse não tem autonomia para fazer surtir efeitos se a enfiteuse que lhe deu origem já não mais existe."3

A problemática consistiu na dificuldade de identificação dos títulos de aforamento, eis que decorre da criação das capitanias hereditárias e pode ser cobrado pelo arrendamento de terras públicas ou particulares. Portanto, já que cobrado sobre o terreno, a identificação da constituição do terreno como enfiteuse é primordial para regularidade de tal cobrança.

Portanto, a identificação da área como enfiteuse é primordial para verificação da exigibilidade do imposto. No caso citado, a associação de moradores realizou vasta pesquisa dos títulos de aforamento e registros históricos comprovando que a cadeia de transferência dos terrenos não mais caracterizava uma enfiteuse.

O CC de 1916 regulamentou a enfiteuse nos artigos 678 a 694, tratando-se de legislação não mais vigente, a compilação dos artigos está no final do texto. Por sua vez, o CC de 2002 não permitiu a constituição de novas enfiteuses, sendo que as já existentes seguem as disposições do CC de 1916.

Assim, havendo a extinção dessas enfiteuses é proibida a cobrança de foro e laudêmio ou qualquer prestação análoga, nos termos do artigo 2.038 do CC.4 O professor Dr. Luiz Fernando do Vale esclarece a extinção da enfiteuse:

"Diante do entendimento majoritário de que a enfiteuse, pela sua tônica medieval, deve ser eliminada, o Código Civil de 2002 'passou, com o escopo de extingui-la, paulatinamente, a tratá-la nas disposições transitórias, proibindo, para tanto, a constituição de novas enfiteuses e subenfiteuses, por considera-las obsoletas, sem contudo ofender as situações constituídas sob o império do Código Civil de 1916, atendendo ao princípio da irretroatividade da lei, resguardando direitos adquiridos, por ordem do comando constitucional. Com isso, evitar-se-ão conflitos de interesse, pois prescreve que as já existentes, até sua extinção, reger-se-ão pelo Código Civil de 1916 e pelas leis posteriores".5

No entanto, o foro e laudêmio de terrenos de marinha continuam sendo devidos. Conforme já mencionado, o terreno pode ter origem pública ou privada sendo a cobrança realizada pelo detentor do título, famílias "tradicionais" ou, no caso de terrenos em áreas de marinha, pela Prefeitura Municipal a benefício da União.

Uma forma de poder identificar a área e certificar do pagamento do imposto é a emissão de certidão para identificação da situação fiscal e enfitêutica do imóvel no site da Prefeitura do Rio de Janeiro: https://www2.rio.rj.gov.br/smf/siam2/situacaofiscal.asp, cujo objetivo é assegurar o comprador do imóvel que o pagamento do foro e laudêmio foi realizado, não estando o imóvel devedor de tais impostos. Tal certidão também assegura a situação fiscal do pagamento do IPTU. O contribuinte ou proprietário, necessita do número da inscrição imobiliária, que pode ser obtido pela matrícula do imóvel, ou boletos anteriores do pagamento do foro e laudêmio.

Salienta-se que a cobrança da enfiteuse é realizada pela Prefeitura Municipal, mas a arrecadação se destina a União, eis que no caso de terreno de marinha é a oficial detentora do terreno.

Como se sabe, o Brasil possui extensa área litorânea, sendo que a arrecadação da União na cobrança do foro e laudêmio não pode ser considerada ínfima aos cofres públicos. Segundo dados de 2014 do jornal "O Globo"6, em 2013, o governo federal arrecadou somente no Estado do Rio de Janeiro mais de R$ 28 milhões com foros e R$ 125 milhões com laudêmios.

Ocorre que, assim como existe a dificuldade na identificação do terreno de origem particular, famílias "tradicionais", tal dificuldade também permanece na identificação de terrenos de marinha. Os "terrenos de marinha" são mutáveis e ocasionam uma imprevisibilidade ilegal na cobrança do tributo. Como exemplo cita-se a constituição de "terrenos de marinha" nas propriedades no entorno de lagoas como as de Barra, Jacarepaguá e Niterói, terrenos anteriormente não configurados como "de marinha".

Os valores dos impostos são cobrados pelo terreno, ou seja, o foro corresponde a taxa anual de aproximadamente 0,6% do valor do terreno. O laudêmio consiste no pagamento de 2,5% sobre o preço da alienação, se outro valor não tiver sido fixado no título do aforamento. No Rio de Janeiro, segundo dados do jornal O Globo, os laudêmios são cobrados pela taxa de 2,5% (no caso de imóveis em terrenos da prefeitura) a 5% (no caso de propriedades em terrenos de marinha) do valor do negócio.7

Assim, além da importância na constatação do enquadramento da área como uma enfiteuse, que deriva de origem familiar ou terreno de marinha, outros requisitos devem ser observados para exigibilidade do imposto.

O foro deve ser cobrado pelo terreno (e não área construída), enquanto o laudêmio é cobrado pelo valor da alienação. Como regra, a responsabilidade de arcar com o tributo é do vendedor (enfiteuta).

Dessa forma, no momento da aquisição do imóvel em área de marinha, quando das tratativas do negócio jurídico, o vendedor deve alertar o comprador do valor correspondente ao tributo, já que a transferência do registro do bem só se concretizará com a total quitação deste. Ademais, sendo o vendedor conhecedor de tal situação e detentor do atual domínio é responsável por sua transferência.

Se comprador não foi alertado do dever de pagar o laudêmio na aquisição do bem ou não houve tratativa a respeito do dever de pagar o imposto, o pagamento pelo comprador pode ser questionado judicialmente. É também o que adverte a doutrina: Responsabilidade do foreiro pelos impostos e ônus reais. Competirá ao enfiteuta pagar os impostos e ônus reais (usufruto, servidão predial) que gravarem o imóvel aforado, uma vez que é ele quem goza do bem, retirando todas as suas utilidades [...]8

Portanto, a cobrança e arrecadação do tributo é um tanto quanto peculiar, devendo ser observados alguns requisitos para sua exigibilidade. Primordialmente a origem do terreno, após as tratativas realizadas entre os particulares quanto a responsabilidade de arcar com tal tributo.

O questionamento que parece mais pertinente é o enquadramento pelos particulares ou entes públicos em "terrenos de origem familiar", e "terrenos de marinha", respectivamente podendo haver tal discussão na esfera judicial.

Referências bibliográficas

PEREIRA, Caio Mário da Silva. Instituições de direito civil. Forense: Rio de Janeiro, 1978, v. IV.

ALMEIDA GUILHERME, Luiz Fernando do Vale. Código Civil Comentado e Anotado. Editora Manole.2017.página 1004.

DINIZ, Maria Helena. Comentários ao código civil: parte especial. V. 22. AZEVEDO, Antônio Junqueira de (Coord.), São Paulo: Saraiva, 2003, p. 295

Site:

https://oglobo.globo.com/rio/moradores-recorrem-justica-para-anular-laudemios-cobrados-pela-marinha-14071725#ixzz5CHpE7kZo

Legislação sobre o tema

CC de 1916.

Art. 678. Dá-se a enfiteuse, aforamento, ou emprazamento, quando por ato entre vivos, ou de última vontade, o proprietário atribui à outro o domínio útil do imóvel, pagando a pessoa, que o adquire, e assim se constitui enfiteuta, ao senhorio direto uma pensão, ou foro, anual, certo e invariável.

Art. 679. O contrato de enfiteuse é perpétuo. A enfiteuse por tempo limitado considera-se arrendamento, e com tal se rege.

Art. 680. Só podem ser objeto de enfiteuse terras não cultivadas ou terrenos que se destinem a edificação.

Art. 681. Os bens enfitêuticos transmitem-se por herança na mesma ordem estabelecida a respeito dos alodiais neste Código, arts. 1.603 e 1619; mas, não podem ser divididos em glebas sem consentimento do senhorio.

Art. 682. É obrigado o enfiteuta a satisfazer os impostos e os ônus reais que gravarem o imóvel.

Art. 683. O enfiteuta, ou foreiro, não pode vender nem dar em pagamento o domínio útil, sem prévio aviso ao senhorio direto, para que este exerça o direito de opção; e o senhorio direto tem trinta dias para declarar, por escrito, datado e assinado, que quer a preferência na alienação, pelo mesmo preço e nas mesmas condições.

Se dentro do prazo indicado, não responder ou não oferecer o preço da alienação, poderá o foreiro efetuá-la com quem entender.

Art. 684. Compete igualmente ao foreiro o direito de preferência, no caso de querer o senhorio vender o domínio direto ou dá-lo em pagamento. Para este efeito, ficará o dito senhorio sujeito à mesma obrigação imposta, em semelhantes circunstâncias, ao foreiro.

Art. 685. Se o enfiteuta não cumprir o disposto no art. 683, poderá o senhorio direto usar, não obstante, de seu direito de preferência, havendo do adquirente o prédio pelo preço da aquisição.

Art. 686. Sempre que se realizar a transferência do domínio útil, por venda ou doação em pagamento, o senhorio direto, que não usar da opção, terá direito de receber do alienante o laudêmio, que será de dois e meio por cento sobre o preço da alienação, se outro não se tiver fixado no título de aforamento.

Art. 687. O foreiro não tem direito à remissão do foro, por esterilidade ou destruição parcial do prédio enfitêutico, nem pela perda total de seus frutos; pode, em tais casos, porém, abandoná-lo ao senhorio direto, e, independentemente do seu consenso, fazer inscrever o ato da renúncia (art.691).

Art. 688. É lícito ao enfiteuta doar, dar em dote, ou trocar por coisa não fungível o prédio aforado, avisando o senhorio direto, dentro em sessenta dias, contados do ato da transmissão, sob pena de continuar responsável pelo pagamento do foro.

Art. 689. Fazendo-se penhora, por dívidas do enfiteuta, sobre o prédio emprazado, será citado o senhorio direto, para assistir à praça, e terá preferência, quer no caso de arrematação, sobre os demais lançadores, em condições iguais, quer, em falta deles, no caso de adjudicação.

Art. 690. Quando o prédio emprazado vier a pertencer a várias pessoas, estas, dentro em seis meses, elegerão um cabecel, sob pena de se devolver ao senhorio o direito de escolha.

§ 1º Feita a escolha, todas as ações do senhorio contra os foreiros serão propostas contra o cabecel, salvo a este o direito regressivo contra os outros pelas respectivas quotas.

§ 2º Se, porém, o senhorio direto convier na divisão do prazo, cada uma das glebas em que for dividido constituirá prazo distinto.

Art. 691. Se o enfiteuta pretender abandonar gratuitamente ao senhorio o prédio aforado, poderão opor-se os credores prejudicados com o abandono, prestando caução pelas pensões futuras, até que sejam pagos de suas dívidas.

Art. 692. A enfiteuse extingue-se:

I - Pela natural deterioração do prédio aforado, quando chegue a não valer o capital correspondente ao fôro e mais um quinto deste.

II - Pelo compromisso, deixando o foreiro de pagar as pensões devidas, por três anos consecutivos, caso em que o senhorio o indenizará das benfeitorias necessárias.

III - Falecendo o emfiteuta, sem herdeiros, salvo o direito dos credores.

Art. 693. Todos os aforamentos, inclusive os constituídos anteriormente a este Código, salvo acordo entre as partes, são resgatáveis dez anos depois de constituídos, mediante pagamento de um laudêmio, que será de dois e meio por cento sobre o valor atual da propriedade plena, e de dez pensões anuais pelo foreiro, que não poderá no seu contrato renunciar ao direito de resgate, nem contrariar as disposições imperativas deste capítulo. (Redação dada pela Lei nº 5.827, de 1972).

Art. 694. A sub-emfiteuse está sujeita às mesmas disposições que a enfiteuse. A dos terrenos de marinha e acrescidos será regulada em lei especial.

Decreto-lei 2.398, de 21 de dezembro de 1987.

________________

1 PEREIRA, Caio Mário da Silva. Instituições de direito civil. Forense: Rio de Janeiro, 1978, v. IV.

2 Com efeito, conforme já reconhecido pelo STJ, "os terrenos de marinha são bens públicos que se destinam historicamente à defesa territorial e atualmente à proteção do meio ambiente costeiro, permitindo-se a ocupação por particulares, mediante o pagamento de taxa de ocupação e de laudêmio quando da transferência, em relação eminentemente pública, regida pelas regras do direito administrativo" (Resp n° 1.201.256/RJ, Rel. Ministro Benedito Gonçalves, Primeira Turma, julgado em 07/12/2010, DJe 22/02/2011).

3 Apelação civel nº 0416522-44.2014.8.19.0001.

4 Art. 2.038. Fica proibida a constituição de enfiteuses e subenfiteuses, subordinando-se as existentes, até sua extinção, às disposições do Código Civil anterior, Lei no 3.071, de 1o de janeiro de 1916, e leis posteriores.

§ 1o Nos aforamentos a que se refere este artigo é defeso:

I - cobrar laudêmio ou prestação análoga nas transmissões de bem aforado, sobre o valor das construções ou plantações;

II - constituir subenfiteuse.

§ 2o A enfiteuse dos terrenos de marinha e acrescidos regula-se por lei especial.

5 ALMEIDA GUILHERME, Luiz Fernando do Vale. Código Civil Comentado e Anotado. Editora Manole.2017.página 1004.

8 DINIZ, Maria Helena. Comentários ao código civil: parte especial. V. 22. AZEVEDO, Antônio Junqueira de (Coord.), São Paulo: Saraiva, 2003, p. 295

________________

*Thaiz Nogueira de Souza é advogada associada do escritório Almeida Guilherme Advogados Associados.