Simples Nacional - escritórios de serviços contábeis - novas regras de cálculo

A Lei Complementar nº 123 de 14.12.2006, instituiu o Simples Nacional, que consiste no recolhimento mensal, mediante documento único de arrecadação, de diversos impostos e contribuições de competência federal, estadual e municipal.

quarta-feira, 18 de fevereiro de 2009

Atualizado em 17 de fevereiro de 2009 12:33

Simples Nacional - escritórios de serviços contábeis - novas regras de cálculo

Fabio Rodrigues de Oliveira*

A Lei Complementar nº 123 de 14.12.2006 (clique aqui), instituiu o Simples Nacional, que consiste no recolhimento mensal, mediante documento único de arrecadação, de diversos impostos e contribuições de competência federal, estadual e municipal.

A Lei Complementar nº 123 de 14.12.2006 (clique aqui), instituiu o Simples Nacional, que consiste no recolhimento mensal, mediante documento único de arrecadação, de diversos impostos e contribuições de competência federal, estadual e municipal.

Entre as diversas novidades que foram trazidas por essa lei, está a possibilidade de adesão ao Simples Nacional pelos escritórios de serviços contábeis, que veio ao encontro de antigo anseio da classe contábil. Ocorre, todavia, que a forma de tributação imposta aos escritórios de contabilidade não os agradou, motivo pelo qual desde a instituição do Simples Nacional esses contribuintes vinham reivindicando a mudança na sistemática de apuração.

Após 2 anos, os escritórios finalmente conseguiram essa mudança, que foi efetivada por meio da Lei Complementar nº 128, de 19.12.2008 (clique aqui).

I - Regime tributário aplicável entre 1º.07.2007 e 31.12.2008

No período entre 1.7.2007 e 31.12.2008, os escritórios de serviços contábeis estavam sujeitos ao cálculo do Simples Nacional na forma do Anexo V à Lei Complementar nº 123. Este anexo, que implica na apuração do conhecido fator "r", não abrangia o recolhimento da Contribuição Patronal Previdenciária - CPP.

As alíquotas aplicáveis aos escritórios variavam de 4% a 15%, sendo que abrangiam somente o IRPJ, a CSLL, o PIS/PASEP e a COFINS, ficando de fora a CPP, que deveria ser recolhida na forma aplicável aos demais contribuintes, e o ISS, a ser recolhido em valor fixo, na forma da legislação municipal.

II - Regime tributário aplicável a partir de 1.1.2009

Após muita reivindicação, os escritórios conseguiram a mudança na sistemática de tributação, passando a ser tributados, a partir de 1.1.2009, com base no Anexo III da Lei Complementar nº 123/2006.

Com isso, passaram a ser aplicadas alíquotas que variam de 4% a 12,42%. O valor da alíquota mínima, como se observa, continua fixado em 4%, sendo que a alíquota máxima ficou restrita a 12,42%. Destaca-se, todavia, que esses valores, além do IRPJ, da CSLL, do PIS/PASEP e da COFINS, passaram a englobar a CPP.

Dessa forma, o benefício em relação à carga tributária é bastante expressivo. Muitos escritórios que teriam que recolher o Simples Nacional mediante aplicação de da alíquota de 15% passarão a aplicar a alíquota de 4% e terão, ainda, a vantagem da inclusão da CPP no Simples Nacional.

No que se refere ao ISS, não houve mudanças, continuando a ser recolhido na forma prevista na legislação de cada município.

III - Quadro Comparativo

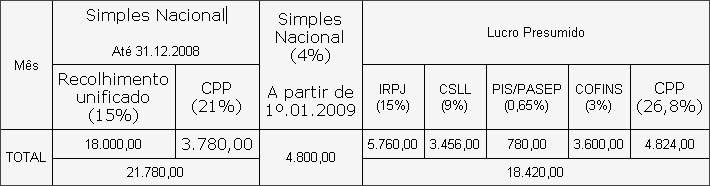

A seguir, é elaborado um quadro comparativo entre o montante a ser recolhido por um escritório de contabilidade no Simples Nacional e no Lucro Presumido. São consideradas as normas aplicáveis ao Simples Nacional até 31.12.2008, bem assim aquelas aplicáveis a partir de 1.1.2009.

Consideramos, no exemplo, que o faturamente mensal do escritório é de R$ 10.000,00, e que sua folha de pagamento mensal é de R$ 1.500,00.

Verifica-se, neste exemplo, uma economia anual de R$ 3.360,00 pelo escritório de contabilidade que permaneceu no Lucro Presumido em relação à antiga forma de tributação pelo Simples Nacional.

A nova forma de cálculo, entretanto, se mostra muito mais benéfica que o Lucro Presumido. A economia é superior a 70%.

IV - Conclusões

A nova forma de apuração do Simples Nacional, aplicável a partir de 1º.01.2009, se mostra muito mais vantajosa em relação à antiga sistemática. Em nosso exemplo, comparando as duas sistemáticas, a economia chega a quase 80%.

Os escritórios que não sejam optantes pelo Simples Nacional, e desejem ingressar no sistema, deverão fazer sua opção até o último dia útil do mês de janeiro de 2009, para que esta opção já tenha validade desde o início de 2009.

*Consultor de tributos federais, direito societário e contabilidade da FISCOSoft Editora

_________________