O novo Bretton Woods

terça-feira, 1 de março de 2005

Atualizado em 28 de fevereiro de 2005 11:40

Francisco Petros*

O novo Bretton Woods

Analisar as perspectivas da economia internacional e os seus efeitos sobre o mercado financeiro no Brasil e no mundo é uma das tarefas mais difíceis de ser executada no momento. Há uma combinação de aspectos que tem influenciado de maneira decisiva no andamento dos diversos segmentos do mercado internacional sem que se saiba ao certo o caminho que será percorrido.

Analisar as perspectivas da economia internacional e os seus efeitos sobre o mercado financeiro no Brasil e no mundo é uma das tarefas mais difíceis de ser executada no momento. Há uma combinação de aspectos que tem influenciado de maneira decisiva no andamento dos diversos segmentos do mercado internacional sem que se saiba ao certo o caminho que será percorrido.

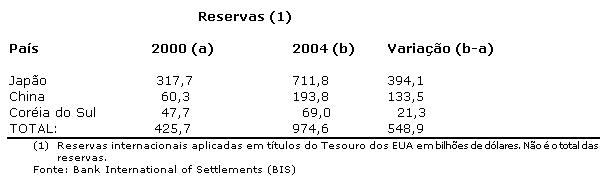

Em apenas quatro anos aproximadamente US$ 550 bilhões do déficit americano foram financiados por apenas três bancos centrais asiáticos. Este total representa aproximadamente 35% do total do déficit no período (US$ 1,570 trilhão). Países mais pobres como a Índia, Indonésia e Tailândia também aparecem na lista dos principais financiadores dos EUA. Mais recentemente, os países exportadores de petróleo, agrupados em torno da OPEP também ganharam importância relativa neste processo.

Esse processo de financiamento dos EUA está sendo chamado pelos economistas e analistas de o Novo Bretton Woods referindo-se à famosa conferência ocorrida em 1944 na região da Nova Inglaterra (EUA). Naquela ocasião, vislumbrava-se a vitória dos aliados na II Guerra Mundial e as autoridades econômicas dos países vitoriosos sentiram a necessidade de formular, desenvolver e regulamentar uma série de regras que garantisse a reconstrução dos países destruídos pela guerra e a sustentação do crescimento econômico no período do pós-guerra. A criação do Fundo Monetário Internacional (FMI) e do Banco Mundial (BIRD) foi idealizada nesta ocasião. Vale lembrar que o mais proeminente economista do século XX, John M. Keynes foi o formulador mais importante das idéias de Bretton Woods.

Ao mencionarem, no atual contexto da economia mundial, um Novo Bretton Woods "informal" os economistas estão se referindo ao processo de criação e crescimento da demanda baseada neste sistema de "financiamento". Trata-se de um instrumento de retórica bastante útil para tentar justificar que o crescimento da economia internacional é sustentado. Ocorre que esse "sistema" é bastante instável por diversas razões dentre as quais destacamos: (1) o sistema capitalista por definição é não-cooperativo o que pode fazer com que os investidores desloquem rapidamente suas aplicações em dólares para outras moedas e/ou mercados podendo criar uma perigosa instabilidade; (2) o atual excesso de liquidez pode gerar relevante distorção nos preços dos ativos, cujas variações são influenciadas por fluxos financeiros do que pela "clássica" relação risco versus retorno. Em poucas palavras: "bolhas especulativas" podem surgir em diversos segmentos de mercado e em vários países ao mesmo tempo e (3) num contexto como este, a política monetária - entendida como a política de gestão das taxas básicas de juros com o objetivo de conter possíveis processos inflacionários ou deflacionários - passa a ser gerida com grande dificuldade com efeitos danosos sobre a sua funcionalidade.

A atual "complacência" dos agentes econômicos diante desse processo é facilmente justificada. Simplesmente, não há nenhuma alternativa possível se não houver modificação dos fundamentos negativos da maior economia mundial - os EUA representam ¼ de toda riqueza gerada no mundo. Mesmo que a política econômica de George W. Bush seja estruturalmente modificada, os riscos de uma recessão mundial considerável não são desprezíveis.

Por fim, é este quadro de "complacência" que está a criar as consideráveis variações nas moedas e nos ativos (ações, imóveis, títulos de renda fixa, etc.) dos países denominados de "emergentes", dentre os quais o Brasil. Os fluxos de capital sustentados pelo excesso de liquidez internacional alimentam estas altas. O mercado financeiro internacional está "embriagado" pela idéia da diversificação de seus ativos em outros países que não os EUA. E quanto aos fundamentos de cada país? Pouco importa. O que importa é "operar" no contexto do Novo Bretton Woods. Mesmo que este "acordo" não exista...

_________

[email protected]

[email protected]

* Economista e pós-graduado em Finanças. Foi Vice-Presidente e Presidente (1999-2002) da APIMEC - Associação Brasileira dos Analistas e Profissionais do Mercado de Capitais (São Paulo).

_______