Aprovado novo programa de anistia e parcelamento de débitos do RJ

Após ser aprovada pela Assembléia Legislativa e sancionada pelo Governador do Estado, foi publicada na Imprensa Oficial em 19.1.2010 a Lei 5.647, que institui no âmbito do Estado do Rio de Janeiro um programa de anistia e parcelamento de débitos estaduais, similar ao programa de parcelamento federal recém aprovado pela Lei Federal 11.941/2009.

quinta-feira, 28 de janeiro de 2010

Atualizado em 27 de janeiro de 2010 11:43

Aprovado novo programa de anistia e parcelamento de débitos do Estado do Rio de Janeiro - Lei Estadual-RJ 5.647

Carlos Henrique Tranjan Bechara*

Marcos de Vicq de Cumptich*

Após ser aprovada pela Assembléia Legislativa e sancionada pelo Governador do Estado, foi publicada na Imprensa Oficial em 19.1.2010 a Lei 5.647 (clique aqui), que institui no âmbito do Estado do Rio de Janeiro um programa de anistia e parcelamento de débitos estaduais, similar ao programa de parcelamento federal recém aprovado pela Lei Federal 11.941/2009 (clique aqui).

Após ser aprovada pela Assembléia Legislativa e sancionada pelo Governador do Estado, foi publicada na Imprensa Oficial em 19.1.2010 a Lei 5.647 (clique aqui), que institui no âmbito do Estado do Rio de Janeiro um programa de anistia e parcelamento de débitos estaduais, similar ao programa de parcelamento federal recém aprovado pela Lei Federal 11.941/2009 (clique aqui).

O projeto de lei que deu origem à Lei Estadual 5.647/2010 foi encaminhado à Assembléia Legislativa pelo Governador Sérgio Cabral no final do ano passado e, originalmente, limitava-se a prever a possibilidade de compensação de créditos inscritos em dívida ativa com precatórios judiciais. No entanto, após sucessivas emendas, a lei aprovada acabou com um escopo muito maior. Além de se permitir o uso de precatórios para quitação de dívidas - naquela que é a maior novidade em relação às regras do programa federal - estão previstas condições especiais para o pagamento e parcelamento de débitos estaduais.

Nos termos do artigo 1º da Lei Estadual 5.647/2010, poderão ser pagos ou parcelados em até 120 meses os débitos estaduais vencidos até 31.12.2008, tributários ou não tributários, inclusive os oriundos de autarquias, constituídos ou não, inscritos ou não em dívida ativa, com exigibilidade suspensa ou não, mesmo em fase de execução fiscal já ajuizada ou que tenham sido objeto de parcelamento anterior.

Em linha com o disposto no programa federal, a Lei Estadual 5.647/2010 prevê que as dívidas serão consolidadas por pessoa física ou jurídica, mas isoladamente consideradas. Isto quer dizer que o contribuinte poderá selecionar os débitos que desejar incluir no programa.

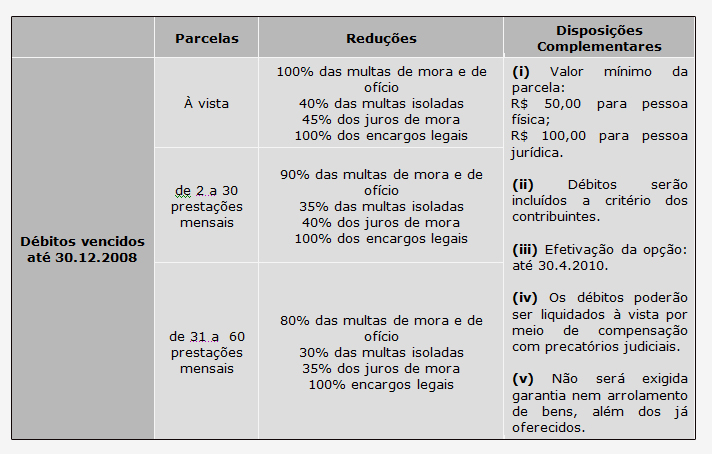

As condições para pagamento ou parcelamento dos débitos que não foram objeto de parcelamento anterior estão arroladas nos incisos I a III, do § 3º do artigo 1º da Lei Estadual 5.647/2010:

Cabe ressaltar que o inciso IV, do § 3º do artigo 1º da Lei Estadual 5.647/2010, que previa condições especiais para o parcelamento de débitos de 61 a 120 meses, foi objeto de veto específico pelo Poder Executivo. Não obstante, foi mantido o artigo 1º, caput, da referida lei, em que está prevista expressamente a possibilidade de parcelamento em até 120 meses.

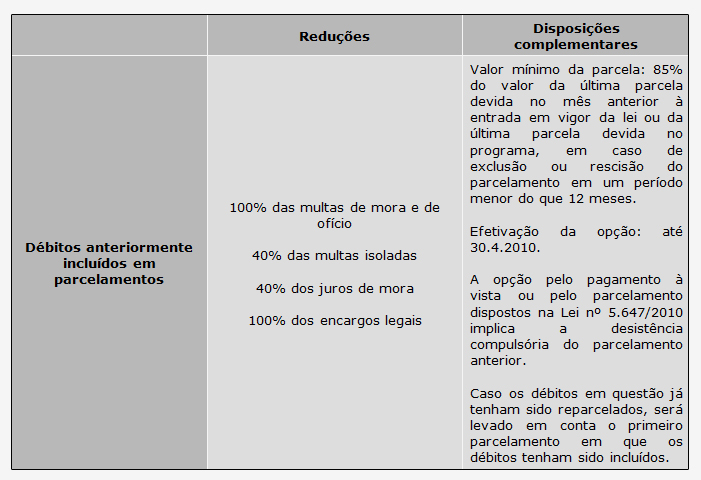

Por sua vez, com relação aos débitos que já foram objeto de parcelamentos anteriores, o saldo a ser parcelado será determinado pelo restabelecimento dos valores correspondentes ao crédito originalmente confessado (com seus acréscimos legais), descontadas as parcelas pagas até a data da solicitação do novo parcelamento, com as seguintes condições:

Em qualquer caso, a opção pelo pagamento à vista ou pelo parcelamento deverá ser efetivada até o último dia útil do 3º mês subsequente ao da publicação da lei, isto é, até o dia 30 de abril de 2010.

Todavia, a maior inovação da Lei Estadual 5.647/2010 é permitir, de acordo com o disposto na EC 62/2009 (clique aqui), que os débitos estaduais incluídos no programa sejam liquidados à vista mediante compensação com créditos de precatórios judiciais, pendentes de pagamento e extraídos contra o Estado do Rio de Janeiro, suas autarquias e fundações, de titularidade do contribuinte ou adquiridos por sucessão ou cessão.

É possível a liquidação parcial do débito no caso de o crédito consubstanciado no precatório judicial ser insuficiente para sua quitação integral, hipótese em que os benefícios subsistem proporcionalmente aos valores liquidados. Na situação inversa, de o valor do crédito superar o montante da dívida, é assegurado ao contribuinte o direito de perceber o saldo remanescente.

Embora não haja um dispositivo expresso prevendo qualquer prazo para regulamentação do programa, acreditamos que, a exemplo do que ocorreu no âmbito federal, as Autoridades Fazendárias deverão detalhar e melhor esclarecer os procedimentos a serem adotados, até como forma de sanar algumas inconsistências encontradas na Lei Estadual 5.647/2010.

_________________

*Sócios da área Tributária do escritório Pinheiro Neto Advogados

* Este artigo foi redigido meramente para fins de informação e debate, não devendo ser considerado uma opinião legal para qualquer operação ou negócio específico.

© 2010. Direitos Autorais reservados a PINHEIRO NETO ADVOGADOS

___________________