IRPJ. Dedução em dobro do PAT diretamente na apuração do lucro tributável - Ilegalidade da restrição ao adicional do IRPJ

A lei 6.321/76, a título de benefício, permitiu uma segunda dedução do lucro tributável para fins de IRPJ, a chamada "dedução em dobro"

terça-feira, 3 de dezembro de 2019

Atualizado às 10:42

Entre os gastos admitidos como dedutíveis no regime de apuração do lucro real estão os valores incorridos com o fornecimento de alimentação aos empregados no âmbito do PAT.

Além da dedução ordinária destes gastos, por serem enquadrados como despesas ou custos necessários e usuais à atividade da empresa, a lei 6.321/76, a título de benefício, permitiu uma segunda dedução do lucro tributável para fins de IRPJ, a chamada "dedução em dobro".

O referido benefício foi inicialmente regulamentado pelo decreto 78.676/76, o qual foi posteriormente revogado e substituído pelo decreto 5/91.

Entre os gastos admitidos como dedutíveis no regime de apuração do lucro real estão os valores incorridos com o fornecimento de alimentação aos empregados no âmbito do PAT.

Além da dedução ordinária destes gastos, por serem enquadrados como despesas ou custos necessários e usuais à atividade da empresa, a lei 6.321/76, a título de benefício, permitiu uma segunda dedução do lucro tributável para fins de IRPJ, a chamada "dedução em dobro".

O referido benefício foi inicialmente regulamentado pelo decreto 78.676/76, o qual foi posteriormente revogado e substituído pelo decreto 5/91.

Resultado de imagem para direito tributário

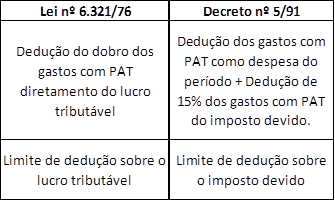

Por meio do decreto 5/91, o Poder Executivo previu a metodologia de apuração da dedução em dobro do PAT, aplicada de forma cumulativa, pelo seguinte procedimento:

(I) 1ª dedução: abatimento integral das despesas/custos de alimentação do lucro tributável ("base x base");

(II) 2ª dedução: aplicação da "alíquota do imposto" sobre o valor total dos gastos com o PAT e, posteriormente, abatimento deste resultado do próprio tributo devido, observado o limite de 5% imposto devido em cada exercício, podendo o eventual excesso ser transferido para dedução nos 2 (dois) exercícios seguintes ("imposto x imposto"). Com o advento da lei 9.532/97 o mencionado limite passou a ser de 4% do imposto devido.

Note-se, portanto, que o decreto se distanciou da letra da lei regulamentada:

Adicionalmente, o Poder Executivo além de adotar o critério de "imposto x imposto" ao invés de "base x base" para concessão da "dedução em dobro", acabou por criar outra distorção ilegal na apuração do benefício ao limitar o cálculo do mesmo à alíquota básica do IRPJ, ou seja, sem incluir o adicional do imposto de renda.

Bastante arraigado é este entendimento do Fisco Federal, a exemplo do externado na Solução de Consulta Cosit 79/14:

a) o cálculo do incentivo fiscal de dedução do imposto deve ter como base a aplicação do percentual 15% (alíquota do IR) sobre o total das despesas de custeio, sem considerar a alíquota do adicional de 10%;

b) o limite do incentivo deve ser aferido em 4% do IRPJ calculado à alíquota de 15%, novamente sem considerar o imposto apurado a título do adicional de 10%.

No entanto, a jurisprudência do Superior Tribunal de Justiça tem assegurado o abatimento duplo das despesas sobre a base de cálculo do tributo, mantendo a integralidade do aproveitamento do benefício, com alcance da base reduzida inclusive sobre o adicional de IRPJ, reconhecendo a ilegalidade dos atos regulamentares que disponham de forma diversa. Inclusive, o REsp 1.801.706 foi remetido para julgamento pela 1ª Seção do STJ, em razão da relevância da questão, a fim de prevenir divergência entre as Turmas da mesma Seção e tornar o entendimento consolidado.

Há um número substancial de julgados de ambas as Turmas de Direito Público do STJ favoráveis e, por se tratar de controvérsia eminentemente infraconstitucional, não se espera que o tema seja apreciado pelo Supremo Tribunal Federal.

Dessa forma, para as empresas que apuram lucro tributável pelo regime do lucro real, há sólida jurisprudência para amparar ação com o objetivo de assegurar o cálculo do incentivo através da dedução do dobro da despesa diretamente do lucro tributável, "base x base", o que resulta naturalmente na redução da base de cálculo do adicional do IRPJ. É possível ainda pleitear que o limite da dedução deve ser calculado sobre o lucro tributável, e não sobre o IRPJ a pagar, bem como o direito à recomposição do IRPJ desde os 5 (cinco) anteriores ao ajuizamento da ação, para reaver os valores indevidamente recolhidos.

_________

*Clarissa Cerqueira Viana Pereira é socia do escritório Azevedo Sette Advogados.

*Clarissa Cerqueira Viana Pereira é socia do escritório Azevedo Sette Advogados.

*João Paulo Santarosa de Araujo Ayres é advogado do escritório Azevedo Sette Advogados.

*João Paulo Santarosa de Araujo Ayres é advogado do escritório Azevedo Sette Advogados.

*Leandra Guimarães é socia do escritório Azevedo Sette Advogados.

*Leandra Guimarães é socia do escritório Azevedo Sette Advogados.