Da ilegalidade da resolução CGSN 150/19 e a exclusão de atividades culturais do regime de microempreendedor individual (MEI)

Trata-se de uma norma que precisa urgentemente ser revogada, antes que cause danos irreparáveis ao setor cultural brasileiro.

segunda-feira, 9 de dezembro de 2019

Atualizado em 10 de dezembro de 2019 09:27

O registro de MEI está regulamentado pela LC 123 e permite que pequenos empreendedores sejam isentos de Imposto de Renda PJ, IPI, CSLL e Pis/Cofins (art. 18-A, § 3º, VI da LC 123), além de contribuir com valores mensais de R$45,65 a título de contribuição para seguridade social/INSS e de R$5,00 a título de Imposto Sobre Serviços de Qualquer Natureza - ISSQN (art. 18-A, § 3º, V da LC 123). Na média, um MEI fatura cerca de R$4.400,00 por mês1.

O registro de MEI está regulamentado pela LC 123 e permite que pequenos empreendedores sejam isentos de Imposto de Renda PJ, IPI, CSLL e Pis/Cofins (art. 18-A, § 3º, VI da LC 123), além de contribuir com valores mensais de R$45,65 a título de contribuição para seguridade social/INSS e de R$5,00 a título de Imposto Sobre Serviços de Qualquer Natureza - ISSQN (art. 18-A, § 3º, V da LC 123). Na média, um MEI fatura cerca de R$4.400,00 por mês1.

Tais isenções e a possibilidade de pagamento de valores fixos mensais a título de contribuição social e ISSQN, independentemente da receita bruta auferida, têm uma intenção bastante clara: viabilizar a formalização desses pequenos empreendedores, fomentando o exercício da sua atividade de maneira legal e com uma carga tributária condizente com os valores que movimentam (até R$81.000,00 de receita por ano, que é o teto legal para enquadramento no MEI, conforme art. 18-A, § 1º da LC 123). Isso inclusive está expressamente previsto no art. 18-E da LC 123: "O instituto do MEI é uma política pública que tem por objetivo a formalização de pequenos empreendimentos e a inclusão social e previdenciária". Deve-se destacar que o registro de MEI é hoje a única fonte de renda de cerca de 4,6 milhões de pessoas no Brasil2.

A LC 123 prevê que caberá ao Comitê Gestor do Simples Nacional (CGSN) a definição das atividades que podem optar pelo registro de MEI. Atualmente, a lista de tais atividades encontra-se regulamentada no anexo XI da resolução CGSN 140/18. Deve-se destacar que o poder de definição dessas atividades deve ser exercido pelo CGSN de modo a evitar a fragilização das relações do trabalho, como fica expresso no art. 18-A, § 4º-B da LC 123:

Art. 18-A, § 4º-B. O CGSN determinará as atividades autorizadas a optar pela sistemática de recolhimento de que trata este artigo, de forma a evitar a fragilização das relações de trabalho, bem como sobre a incidência do ICMS e do ISS.

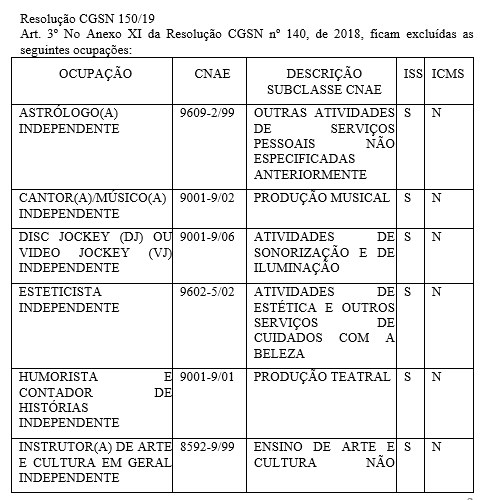

Porém, no dia 6/12/19, foi publicada a resolução CGSN 150/19, que excluiu diversas atividades do anexo XI da resolução CGSN 140/18 e, por consequência, as impediu de continuar sendo executadas por empreendedores registrados como MEI:

Note-se que todas as atividades excluídas do MEI pela resolução CGSN 150/19 são, por conceito, exercidas pelos empreendedores de forma INDEPENDENTE, como se pode notar facilmente pelas descrições dos serviços (Coluna "Ocupação").

Porém, proibir que serviços executados de forma autônoma/independente sejam objeto do registro de MEI configura uma flagrante ilegalidade. Isso porque o art. 18-A, § 4º-B da LC 123 deixa muito claro que a tomada de decisão do CGSN deve ser motivada e se pautar pelo objetivo de evitar a fragilização das relações de trabalho.

A intenção da lei é evitar que atividades tipicamente executadas em caráter SUBORDINADO não sejam executadas por meio do MEI, que deve se aplicar a situações de prestação de serviço autônomo. Naquele caso, deve ser observada a legislação trabalhista (CLT), não podendo o MEI ser utilizado como instrumento para fragilizar relações de trabalho desse tipo. Porém, no caso da resolução CGSN 150/19, TODAS as atividades que está sendo excluídas do MEI são executadas de forma INDEPENDENTE pelos microempreendedores, como fica evidente pelo próprio descritivo de cada uma delas no Código CNAE. Logo, permitir a execução pelo MEI de uma atividade independente/autônoma jamais seria capaz de fragilizar as relações de trabalho nesse caso, porque, por conceito, esse tipo de atuação independente não é executada mediante subordinação e nem se sujeita à CLT. Isso é tão evidente que a própria Resolução CGSN 140/18 tem previsão expressa nesse mesmo sentido:

Art. 100, § 8º Entende-se como independente a ocupação exercida pelo titular do empreendimento, desde que este não guarde, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade. (Lei Complementar nº 123, de 2006, art. 18-A, §§ 4º-B e 24)

Assim, a medida adotada pelo CGSN por meio da resolução 150/19 é flagrantemente ilegal, porque contraria a condicionante prevista no art. 18-A, § 4º-B da LC 123. A exclusão de qualquer categoria do MEI somente pode ser feita se a justificativa para isso for evitar a fragilização das relações de trabalho, o que não é o caso da resolução 150/19, que busca excluir do MEI somente atividades culturais executadas de forma independente/autônoma.

Deve-se destacar que o Superior Tribunal de Justiça tem entendimento pacificado no sentido de que esse tipo de ato configura abuso do exercício do poder regulamentar (ofensa ao princípio da legalidade formal ou sistêmica), uma vez que o ato que determinou a mudança da situação tributária dos contribuintes não respeitou a motivação exigida pela lei. O STJ firmou esse entendimento no julgamento do REsp 1.425.090/PR, ao analisar ato do Poder Executivo Federal que mudou o enquadramento de certas atividades e, com isso, majorou a tributação das mesmas quanto à contribuição SAT (Seguro de Acidente de Trabalho). Naquele caso, apesar de a legislação ter conferido ao Executivo o poder regulamentar, aquele exerceu tal prerrogativa sem observar as condicionantes determinadas por lei:

TRIBUTÁRIO E PROCESSUAL CIVIL. RECURSO ESPECIAL. (I) OFENSA AO ART. 535 DO CPC. INOCORRÊNCIA. (II) SEGURO DE ACIDENTE DE TRABALHO (SAT). ART. 22, II E § 3o., DA LEI 8.212/91. GRAU DE PERICULOSIDADE E ALÍQUOTAS FIXADAS POR DECRETO. REENQUADRAMENTO DA EMPRESA RECORRENTE PELO DECRETO 6.957/09. MAJORAÇÃO DA ALÍQUOTA DE 2% PARA 3%. AUSÊNCIA DE DEMONSTRAÇÃO DE DADOS ESTATÍSTICOS QUE JUSTIFICASSEM ALTERAÇÃO DE TAL NATUREZA. ABUSO DO EXERCÍCIO DO PODER REGULAMENTAR. PRINCÍPIO DA LEGALIDADE. RESTABELECIMENTO DA SENTENÇA. RECURSO ESPECIAL PROVIDO.

1. Inexiste ofensa ao art. 535, I, do CPC, quando o Tribunal de origem aprecia fundamentadamente a controvérsia, sem incorrer em qualquer omissão, contradição ou obscuridade.

2. O financiamento do Seguro de Acidente de Trabalho (SAT) vem disciplinado pelo art. 22 da Lei 8.212/91, cuja redação atual fixa alíquotas variáveis de 1%, 2% e 3%, conforme o risco de acidentalidade (leve, médio ou grave) da atividade preponderante desenvolvida pela empresa empregadora. Nesse diapasão, a fixação das alíquotas deve levar em consideração os índices de frequência, gravidade e custo dos benefícios acidentários, conforme critérios metodológicos disciplinados nas Resoluções CNPS 1308 e 1309.

3. O § 3º. do art. 22 da Lei 8.212/91 permite que o Poder Executivo, mediante o exercício do poder regulamentador, altere o enquadramento de empresas nos graus de risco definidos no inciso II do art. 22, desde que fundamentado em inspeção que apure estatisticamente os acidentes do trabalho, objetivando o estímulo de investimentos em prevenção de acidentes.

4. Neste caso, intimada a UNIÃO, pelo Juízo Sentenciante, para apresentar documentos que comprovassem a avaliação estatística atinente à frequência, à gravidade e ao custo dos acidentes de trabalho que justificasse a majoração do grau de risco da atividade da recorrente, o ente estatal limitou-se a trazer manifestações insuficientes para tanto. O Magistrado destacou, ainda, que as informações trazidas à baila pela própria UNIÃO apontam que, em termos absolutos, houve a redução do número de acidentes de trabalho (fls. 265).

5. Compete ao Poder Judiciário analisar os fundamentos que ensejam o reenquadramento da empresa, decorrente da alteração promovida no Anexo V do Decreto 3.048/99 pelo Decreto 6.957/09, pois tal matéria não diz respeito ao mérito administrativo, mas, sim, ao controle de legalidade do exercício do poder regulamentar pelo Poder Executivo, já que a lei taxativamente impõe critérios a serem observados pela Administração, para fins de alteração do grau de risco das empresas empregadoras (art. 22, § 3º., da Lei 8.212/91).

6. No presente caso, o reenquadramento oneroso da empresa (aumento da alíquota de 2% para 3%), com esteio em documentos que, paradoxalmente, atestam a redução dos acidentes de trabalho, configura alteração pesada e imotivada da condição da Empresa e, consequentemente, abuso do exercício do poder regulamentar - ofensa ao princípio da legalidade formal ou sistêmica - portanto induvidosa e plenamente sindicável pelo Poder Judiciário, para aquilatar da sua legitimidade substantiva.

7. Recurso Especial provido, para restabelecer os termos da Sentença que desconsiderou a reclassificação da atividade da empresa para 3%, mantendo, dest'arte, seu enquadramento no grau de risco anterior (médio, com a cobrança da alíquota de 2%).

(STJ; RE 1.425.090/PR; Ministro Relator Henrique Nunes Maia Filho; julgado em 16/09/14)

Como se pode notar, o julgado do STJ é muito semelhante ao caso da exclusão das atividades culturais do MEI pela resolução CGSN 150/19. Em ambos, foi dado ao Poder Executivo a prerrogativa de regulamentação para uma questão relacionada à tributação. Porém, nas duas situações, tal regulamentação não observou concretamente as condições impostas pela lei em sentido estrito e, portanto, praticou uma ilegalidade que precisa ser afastada.

Além de todas essas razões, eventual desenquadramento do MEI em função da resolução CGSN 150/19 importará em graves danos aos profissionais. Como já indicado, hoje um microempreendedor pode prestar serviços de maneira formalizada por meio do registro de MEI, pagando uma carga tributária compatível com seu porte econômico. Porém, o desenquadramento imposto pela resolução CGSN 150/19 implicará imediatamente em um enorme aumento de custo para esses trabalhadores, especialmente quanto à sua tributação. Considerando que um MEI fatura, em média, R$4.400,003 por mês, a mudança implica em aumentar imediatamente a carga tributária do microempreendedor de 13 A 20 VEZES, só no que diz respeito à despesa fiscal direta. Isso pode ser visto pelo quadro abaixo, que considera as outras formas de tributação que passariam a incidir sobre os prestadores de serviço excluídos do MEI:

Tamanho aumento na tributação, que passaria a vigorar já em janeiro de 20206 evidencia o grande dano que a resolução CGSN 150/19 provoca a todos os profissionais hoje enquadrados como MEI. Na verdade, é fácil perceber que o ato do CGSN tende então a empurrar os microempreendedores novamente para informalidade, uma vez que os impede de usar o sistema simplificado do MEI e lhes impõe, de uma hora para outra, uma tributação muitíssimo mais alta. Assim, o ato é ilegal também por contrariar o já citado art. 18-E da LC 123, prejudicando a formalização de pequenos empreendimentos e a inclusão social e previdenciária dessas pessoas.

Por mais essa razão, os microempreendedores que atuam nas categorias eliminadas pela resolução CGSN 150/19 não podem ser excluídos do MEI, dada a evidente ilegalidade do ato. Logo, trata-se de uma norma que precisa urgentemente ser revogada, antes que cause danos irreparáveis ao setor cultural brasileiro. Além do recente posicionamento do Poder Executivo Federal, no sentido de rever a resolução e manter as atividades no MEI, é importante que esta experiência sirva de precedente para o futuro, de modo a evitar novas decisões equivocadas nesse âmbito.

_________________

1 Atividade do MEI é a única fonte de renda de quase 4,6 milhões de pessoas". Reportagem disponível em clique aqui.

2 "Atividade do MEI é a única fonte de renda de quase 4,6 milhões de pessoas". Reportagem disponível em clique aqui.

3 Atividade do MEI é a única fonte de renda de quase 4,6 milhões de pessoas". Reportagem disponível em clique aqui.

4 Conforme Art. 18, § 5o-I e Anexo V da LC 123 (alíquota mínima de 15,5% sobre o faturamento); Contribuição Previdenciária ao INSS paga fora do Simples, conforme Lei 8.212/91 (31% recolhidos sobre pro-labore de um salário-mínimo: contribuição pessoal do empreendedor + cota patronal da pessoa jurídica).

5 PIS - 0,65%, COFINS - 3,00%, CSLL - 2,88%, IRPJ - 4,8%, ISSQN - 2% a 5%, Contribuição Previdenciária INSS - 31% (contribuição pessoal do empreendedor + cota patronal da pessoa jurídica) recolhidos sobre pro-labore de um salário-mínimo.

6 Resolução CGSN 140/18

Art. 101, § 3º Na hipótese de alteração da relação de ocupações permitidas ao MEI contidas no Anexo XI desta Resolução, serão observadas as seguintes regras: (Lei Complementar nº 123, de 2006, art. 18-A, §§ 4º-B e 14)

II - se determinada ocupação deixar de ser permitida ao MEI, serão observadas as disposições do art. 115.

Art. 115. O desenquadramento do Simei será realizado de ofício pela autoridade administrativa ou mediante comunicação do contribuinte. (Lei Complementar nº 123, de 2006, art. 18-A, § 6º)

§ 2º O desenquadramento do Simei mediante comunicação do contribuinte à RFB, em aplicativo disponibilizado no Portal do Simples Nacional, dar-se-á:

c) exercer ocupação que deixou de ser permitida ao MEI, caso em que a comunicação deverá ser feita até o último dia útil do mês em que verificado o impedimento, hipótese em que o desenquadramento ocorrerá a partir do 1º dia do mês de início da produção de efeitos das alterações do Anexo XI desta Resolução.

Resolução CGSN 150/19

Art. 6º Esta Resolução entra em vigor na data de sua publicação e produz efeitos a partir de 1º de janeiro de 2020.

_________________

*Renato Dolabella Melo é sócio do escritório Dolabella Advocacia e Consultoria.