Como sair do círculo vicioso

O modelo brasileiro há anos depende da poupança externa para financiar o crescimento já que a poupança do setor público tem sido negativa e a poupança do setor privado tem se estabilizado em relação ao PIB. Durante o governo de FHC, nos anos em que o endividamento externo aumentou, observaram-se taxas de crescimento maiores.

segunda-feira, 12 de julho de 2004

Atualizado em 8 de julho de 2004 12:34

Como sair do círculo vicioso

José Augusto Arantes Savasini*

O modelo brasileiro há anos depende da poupança externa para financiar o crescimento já que a poupança do setor público tem sido negativa e a poupança do setor privado tem se estabilizado em relação ao PIB. Durante o governo de FHC, nos anos em que o endividamento externo aumentou, observaram-se taxas de crescimento maiores. Entretanto, quando o cenário externo impôs restrições aos países que estavam experimentando um incremento em sua dívida externa, o país apresentou taxas de crescimento medíocres.

O modelo brasileiro há anos depende da poupança externa para financiar o crescimento já que a poupança do setor público tem sido negativa e a poupança do setor privado tem se estabilizado em relação ao PIB. Durante o governo de FHC, nos anos em que o endividamento externo aumentou, observaram-se taxas de crescimento maiores. Entretanto, quando o cenário externo impôs restrições aos países que estavam experimentando um incremento em sua dívida externa, o país apresentou taxas de crescimento medíocres.Essa dependência dos recursos externos tem feito com que o risco-país, definido pelo mercado, mantenha-se muito acima dos demais países emergentes, o que tem afetado a taxa de juros doméstica, pois precisamos que o setor privado vá ao mercado externo para captar.

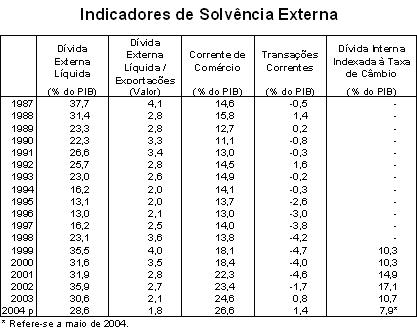

Na tabela acima notamos que após a mudança da política cambial em 1999 temos caminhado para um cenário diferente e alvissareiro, caso for mantido. Primeiramente, os déficits em transações correntes da ordem de 4,0% a 5,0% do PIB diminuíram e nos dois anos do governo Lula tivemos superávits. A dívida externa líquida que era quatro vezes superior a nossas exportações deve ser reduzida, no final desse ano para um valor próximo a 1,8. Por sua vez, a dívida externa líquida/PIB tem diminuído nestes anos graças aos superávits em transações correntes e aos parcos investimentos externos líquidos que caíram para o nível de US$ 10,0 bilhões nestes dois últimos anos.

Aliás, poder-se-ia desconfiar que esses números do setor externo estão acontecendo porque as exportações brasileiras foram beneficiadas pelo crescimento chinês, recuperação da Argentina, abertura de novos mercados e um crescimento mundial maior que permitiu um aumento do preço das commododities que compõe grande parte das nossas exportações. É evidente que a taxa de crescimento das exportações, em 2005, não será a mesma de 2004, mas aqueles investimentos que foram feitos na abertura de novos mercados continuarão a fazer com que as exportações continuem crescendo pelo menos em volume, pois hoje os exportadores sabem que a política de câmbio flexível continuará jogando do seu lado.

Esses números podem também estar sendo em parte explicado pelo baixo índice de crescimento do PIB nos últimos anos, mas precisamos atentar para o fato de que depois de iniciada a política de cambio flexível, está ocorrendo um aumento do fluxo de comércio do país, que neste ano deve chegar a 26% do PIB, depois de ter ficado durante muitos anos ao nível médio de 14%.

O sucesso das exportações nesses dois últimos anos está muito atrelado aos investimentos dos exportadores no passado na procura por novos mercados. Eles perceberam que podiam contar com uma taxa de câmbio real nos próximos anos tal como estava acontecendo no presente, retirando, portanto uma profunda incerteza que existiu entre 1995 e 1999.

Continuar com exportações crescentes e saldos comerciais nos atuais níveis é a única maneira do país sair do círculo vicioso em que se encontra. Com a diminuição da relação dívida externa/exportações, faltará apenas à diminuição do déficit do setor público para o risco Brasil cair acentuadamente e entrarmos no círculo virtuoso.

Mas o ponto de partida para isso acontecer é o risco-país começar a cair. O caminho mais fácil, no momento, para se atingir esse objetivo é diminuir a relação dívida externa/PIB. Quando isso começar ficar claro para o mercado, os juros reais poderão ser menores e conseqüentemente a dívida interna crescerá a taxas menores, o que será um fator importante para diminuir ainda mais o risco-país e a taxa de juros doméstica.

Durante essa fase não podemos ser otimistas quanto ao crescimento do PIB e da renda per capita em dólares, pois o país com saldos positivos em transações correntes estará produzindo mais, não consumindo este excedente e pagando dívida externa. Mas este é o preço que temos que pagar para ver o risco-país começar a cair e entrarmos no círculo virtuoso de taxas de juros menores e crescimento da renda per capita maior.

A alternativa a este modelo será continuar recorrendo ao mercado financeiro internacional para novos financiamentos a taxas de juros estratosféricas para manter o crescimento econômico a taxas iguais ou pouco acima do crescimento da população. Essa alternativa colocou-nos neste círculo vicioso de baixo nível de crescimento e de parcos investimentos. Algum dia (está se aproximando cada vez mais), nem mais esse modelo de financiamento será possível, restando como única alternativa o default. Isso será, sem dúvida, extremamente negativo, porque estaremos inviabilizando o crescimento da renda per capita por muitos anos.

Nestes dois últimos anos, com a queda da taxa de juros internacional, conseguimos rolar, pelo menos, a dívida de curto prazo a taxas muito convidativas, mas daqui para frente com o aumento da taxa de juros nos EUA só a diminuição do risco Brasil, via diminuição da dependência externa, é que será solução.

Nesse sentido acreditamos que os exportadores e substituidores de importação continuarão recebendo sinais positivos da política econômica para expandir os seus investimentos. Não porque eles morram de amores por esses empresários, mas por ser uma questão de sobrevivência dos próprios policy makers.

________

* Economista e sócio diretor da Rosenberg & Associados

_______