PIS/COFINS - Importação: base de cálculo na importação de serviços

No dia 30 de abril de 2004 foi publicada a Lei No. 10.865, que instituiu a Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na importação de produtos estrangeiros ou serviços - PIS/PASEP - Importação, e a Contribuição Social para o Financiamento da Seguridade Social devida pelo importador de bens estrangeiros ou serviços do exterior - COFINS - Importação. Tais contribuições são devidas sobre operações de importação praticadas a partir de 1º de maio de 2004.

quarta-feira, 25 de agosto de 2004

Atualizado em 23 de agosto de 2004 16:28

PIS/COFINS - Importação: base de cálculo na importação de serviços

Interpretação da IN nº 436 de 27/7/04

Clarissa Machado

Camilla Lagrasta*

Regra Geral No dia 30 de abril de 2004 foi publicada a Lei No. 10.865, que instituiu a Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na importação de produtos estrangeiros ou serviços - PIS/PASEP - Importação, e a Contribuição Social para o Financiamento da Seguridade Social devida pelo importador de bens estrangeiros ou serviços do exterior - COFINS - Importação. Tais contribuições são devidas sobre operações de importação praticadas a partir de 1º de maio de 2004.

No dia 30 de abril de 2004 foi publicada a Lei No. 10.865, que instituiu a Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na importação de produtos estrangeiros ou serviços - PIS/PASEP - Importação, e a Contribuição Social para o Financiamento da Seguridade Social devida pelo importador de bens estrangeiros ou serviços do exterior - COFINS - Importação. Tais contribuições são devidas sobre operações de importação praticadas a partir de 1º de maio de 2004.

Em geral, a alíquota aplicável ao PIS/PASEP - Importação é de 1,65%, enquanto a alíquota aplicável à COFINS - Importação é de 7,6%. Para fins de simplificação, denominaremos as duas contribuições conjuntamente de "PIS/COFINS - Importação" e utilizaremos a alíquota combinada de 9,25%.

Base de Cálculo - Importação de Serviços

Muita discussão tem sido gerada sobre a forma de obtenção da base de cálculo do PIS/COFINS - Importação, considerando (i) a necessidade de inclusão das próprias contribuições na sua base de cálculo (i.e., utilização do denominado cálculo por dentro) e (ii) a incidência do PIS/COFINS Importação sobre o imposto de renda na fonte ("IRFonte") e demais impostos incidentes na importação (i.e., imposto sobre serviços de qualquer natureza -"ISS", no caso de importação de serviços).

Especificamente no caso de importação de serviços, o Artigo 7o, inciso II da Lei Nº. 10.865 determina expressamente que a base de cálculo será: "o valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda, acrescido do Imposto sobre Serviços de qualquer Natureza - ISS e do valor das próprias contribuições".

Baseado no exposto acima, entendemos que a base de cálculo do PIS/COFINS- Importação aplicável no caso de importação de serviços deve ser igual ao preço do serviço cobrado pelo prestador estrangeiro, sem redução dos impostos incidentes na fonte sobre o montante devido (i.e., IRFonte e ISS), e acrescido das próprias contribuições incidentes na importação (i.e., PIS/COFINS-Importação). Entendemos que quando a lei estabelece que o valor para fins de obtenção da base de cálculo deve ser acrescido do ISS, determinou que não é possível excluir o ISS do preço do serviço para fins de obtenção da base de cálculo. Isto porque, assim como o IRFonte, o ISS é um imposto cujo contribuinte é o beneficiário estrangeiro, mas cujo responsável pelo recolhimento e pagamento é a fonte brasileira, que retém o montante dos impostos do valor devido ao exterior.

O artigo 6, parágrafo 2º, inciso I da Lei Complementar Nº 116/03, que regulamenta a incidência do ISS, dispõe sobre a responsabilidade dos tomadores de serviços no sentido de determinar que o ISS devido está sujeito à retenção. Com base nesse artigo, o Município de São Paulo publicou a Lei No. 13.701/03 que prevê expressamente a retenção do ISS na fonte na hipótese de importação de serviços.

Sendo assim, conforme a interpretação expressa acima, a fórmula para cálculo pode ser expressa da seguinte maneira:

PIS/COFINS Importação = A x V x Z

onde,

Z = [1/(1-A)]

A= Alíquota cumulativa do PIS/COFINS - Importação (i.e., 9,25%)

V = valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do IRFonte e do ISS.

Conseqüentemente, no caso de utilização da fórmula descrita acima, a alíquota efetiva do PIS/COFINS-Importação seria de 10,19284% sobre o preço bruto do serviço (antes da retenção dos impostos - IRFonte e ISS).

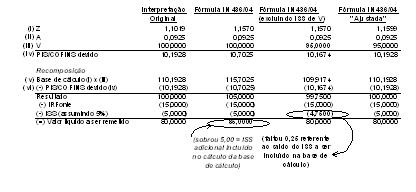

Todavia, a recém-editada Instrução Normativa SRF 436/041 ("IN 436/04") apresenta uma nova fórmula para definição da base de cálculo do PIS/COFINS-Importação no caso de importação de serviços2 , a qual reproduzimos de forma simplificada a fim de combinar as alíquotas de PIS/COFINS-Importação:

PIS/COFINS Importação = A x V x Z

onde,

Z = [1+ f/(1-A)]

A= Alíquota cumulativa do PIS/COFINS Importação (i.e., 9,25%)

V = valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda f = alíquota do Imposto sobre Serviços de qualquer Natureza

Conforme esta nova fórmula, constatamos que para fins de obtenção da base de cálculo, o PIS/COFINS-Importação incide duas vezes sobre o valor do ISS: (i) a primeira vez quando a IN 436/04 dispõe que V é o "valor pago sem o desconto da retenção do imposto de renda", não existindo permissão para a exclusão do valor do ISS, e (ii) a segunda vez, quando no cálculo de Z, o valor do ISS é incluído no nominador da fórmula. Assumindo que a alíquota do ISS seja de 5%, a alíquota efetiva do PIS/COFINS-Importação neste caso seria de 10,70248% sobre o preço bruto do serviço (antes da retenção dos impostos - IRFonte e ISS).

Entendemos que o legislador, dentro dos parâmetros legais, pode determinar quais fatores devem ser considerados para a determinação da base de cálculo de um tributo. Todavia, nos parece abusivo incluir na base de cálculo do PIS/COFINS-Importação a mesma variável em duplicidade. Entendemos que a Secretaria da Receita Federal deverá rever a fórmula anexa à IN 436/04, ou estaremos mais uma vez diante de uma base de cálculo questionável.

Ressaltamos ainda que existe a possibilidade de uma segunda interpretação sobre a base de cálculo do PIS/COFINS-Importação no pagamento de serviços ao exterior. Segundo esta interpretação, poderia ser argumentado que quando da definição da variável V, a Instrução Normativa No. 436 elegeu o valor pago, creditado, entregue ou remetido para o exterior antes da retenção do imposto de renda, mas após a retenção do ISS, o qual, como dito acima, é um imposto sujeito à sistemática de retenção na fonte. Neste caso, a base de cálculo do PIS/COFINS-Importação partiria de um valor de serviço líquido do ISS. No entanto, esta interpretação da fórmula geraria discrepâncias em relação ao valor do ISS, pois não consideraria o ISS um tributo sujeito à retenção, tal qual o IRFonte.

Assim, como forma de evitar a dupla incidência de PIS/COFINS-Importação sobre o valor do ISS e corrigir a discrepância da interpretação mencionada no parágrafo anterior, a fórmula publicada pela Secretaria da Receita Federal deveria ser ajustada da seguinte forma:

PIS/COFINS Importação = A x V x Z

onde,

Z = [(1+( f/1-f))/(1-A)]

A= Alíquota cumulativa do PIS/COFINS Importação (i.e., 9,25%)

V = valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda e após a retenção do ISS

f = alíquota do Imposto sobre Serviços de qualquer Natureza

Seguem abaixo exemplos práticos das interpretações descritas acima e seus efeitos/potencias distorções:

_____________

1Publicada no DOU de 29/7/2004

2Anteriormente, existia o Ato Declaratório Executivo SRF No. 17 de 30 de abril de 2004, mas este somente tratava da formula no caso de importação de bens.

* Advogadas do escritório Trench, Rossi e Watanabe Advogados

_________________________