PGFN - Portaria 320 - Dispõe sobre o Projeto Grandes Devedores - PROGRAN no âmbito da Procuradoria-Geral da Fazenda Nacional

Da Redação

terça-feira, 6 de maio de 2008

Atualizado às 16:53

PGFN - Portaria 320

Dispõe sobre o Projeto Grandes Devedores - PROGRAN no âmbito da Procuradoria-Geral da Fazenda Nacional.

-

Confira abaixo a íntegra da portaria.

_______________

_________

PROCURADORIA-GERAL DA FAZENDA NACIONAL

PORTARIA Nº 320, DE 30 DE ABRIL DE 2008

Dispõe sobre o Projeto Grandes Devedores - PROGRAN no âmbito da Procuradoria-Geral da Fazenda Nacional.

O PROCURADOR-GERAL DA FAZENDA NACIONAL, no uso das atribuições que lhe conferem os incisos IX e XIII, do artigo 49 do Regimento Interno da Procuradoria-Geral da Fazenda Nacional, aprovado pela Portaria nº 138, de 1º de julho de 1997, considerando o disposto no art. 68 da Lei nº 9.532, de 10 de dezembro de 1997, e na Portaria MF nº 29, de 17 de fevereiro de 1998, do Ministro de Estado da Fazenda, resolve:

Art. 1º O Projeto Grandes Devedores - PROGRAN, no âmbito da Procuradoria-Geral da Fazenda Nacional - PGFN, rege-se pelo disposto nesta Portaria.

Capítulo I - Disposição Preliminar

Art. 2º São considerados grandes devedores, no âmbito da Procuradoria-Geral da Fazenda Nacional, aqueles devedores inscritos em dívida ativa da União, cujos débitos, de natureza tributária ou não tributária, tenham:

I - unitária ou agrupadamente, em função de um mesmo devedor, valor igual ou superior a R$ 10.000.000,00 (dez milhões de reais);

II - presentes circunstâncias indicativas de crime contra a ordem tributária.

Art. 3º Nas atividades anteriores à inscrição do débito em Dívida Ativa desenvolvidas no âmbito da Procuradoria-Geral da Fazenda Nacional, receberão tratamento prioritário os sujeitos passivos de obrigações tributárias submetidos a acompanhamento diferenciado ou especial pela Secretaria da Receita Federal do Brasil, nos termos da Portaria Conjunta RFB/PGFN nº 11.212, de 8 de novembro de 2007, e Portarias RFB nº 11.211, de 7 de novembro de 2007, e nº 11.213 de 8 de novembro de 2007 e regulamentações posteriores.

Parágrafo único. Para fins do disposto no caput, as listas dos sujeitos passivos submetidos ao acompanhamento econômico-tributário diferenciado são disponibilizadas pela Coordenação Especial de Acompanhamento dos Maiores Contribuintes da Receita Federal do Brasil, na forma estabelecida no §1º do art. 1º da Portaria Conjunta RFB/PGFN no 11.212, de 8 de novembro de 2007.

Capítulo II - Do Quadro de Procuradores

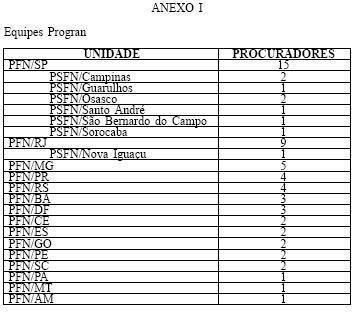

Art. 4º O Procurador-Chefe ou Seccional designará Procuradores que atuarão exclusivamente no Projeto Grandes Devedores, considerada a unidade e observado o quantitativo mínimo do Anexo I desta Portaria.

Parágrafo único. Cada procurador designado na forma do caput ficará responsável por no mínimo vinte e no máximo trinta grandes devedores.

Art. 5º A observância do quantitativo mínimo, na forma do caput do art. 4º, ficará dispensada nos períodos em que a força de trabalho de Procuradores na unidade for inferior a 80% (oitenta por cento) de sua lotação.

Parágrafo único. No caso previsto no caput deste artigo, não sendo possível a designação de procurador com dedicação exclusiva ao Projeto Grandes Devedores, as Procuradorias da Fazenda Nacional estarão sujeitas ao disposto no art. 6º.

Art. 6º As demais unidades estaduais e seccionais da PGFN deverão realizar acompanhamento especial para seus grandes devedores, sem prejuízo das demais atribuições.

Parágrafo único Cada procurador que atue em execuções fiscais, em exercício nas unidades encarregadas do acompanhamento especial na forma do caput deste artigo, ficará responsável por no mínimo três e no máximo cinco grandes devedores.

Art. 7º Para fins do art. 6º, o Procurador-Chefe ou Seccional poderá, mediante ato específico, estabelecer acompanhamento especial para devedores cujos débitos, em função de um mesmo devedor, unitária ou agrupadamente, tenham valor inferior a R$ 10.000.000,00 (dez milhões de reais).

Art. 8º Identificada a presença de grupo econômico e a necessidade de conseqüente atuação conjunta em face deste, o procurador, para fins do disposto no parágrafo único do art. 4º e parágrafo único do art. 6º, considerará o grupo econômico como devedor único.

§ 1º Acaso a estruturação do grupo econômico, decorrência de sua complexidade ou do grande porte das empresas componentes, desaconselhar a atuação prevista no caput deste artigo, as empresas consideradas deverão ser tratadas em conjunto, mas computadas individualmente.

§ 2º Nos termos do caput, define-se grupo econômico como:

I - conjunto de empresas que, ainda quando juridicamente independentes, estejam interligadas por relações contratuais ou pelo capital, e cuja propriedade de ativos específicos, em especial, do capital pertença a indivíduos ou instituições que exercem o controle efetivo do conjunto de empresas; ou

II - pessoas jurídicas que estejam de alguma forma relacionadas, implicando em responsabilidade de direito ou de fato; ou

III - as pessoas jurídicas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal, considerada a responsabilidade solidária na forma prevista no art. 124, inc. I do Código Tributário Nacional.

§ 3º Somente será aproveitada como pertencente a grupo econômico a empresa que possuir patrimônio passível de constrição, hipótese em que será também objeto de acompanhamento pela equipe PROGRAN nos termos do caput.

Capítulo III - Das Atribuições dos Procuradores

Art. 9º São atribuições dos procuradores designados na forma dos artigos 4º e 6º:

I - atuar na esfera administrativa, em colaboração com o Procurador-Chefe ou Seccional, implementando medidas necessárias para controle e administração do crédito de grandes devedores ou sujeitos passivos qualificados nos termos do art. 3º, sob sua jurisdição, desde que não haja prejuízo ao desenvolvimento da atuação prevista no inciso II.

II - atuar judicialmente, nas execuções fiscais da dívida ativa da União e na propositura de ações cautelares fiscais e inominadas, buscando garantir maior eficácia na cobrança dos créditos inscritos e ajuizados ou ainda não inscritos de sujeito passivo qualificado nos termos do art. 3º;

III - promover pesquisas para localização de grandes devedores e responsáveis tributários e levantamento patrimonial, buscando estabelecer relação com outros órgãos caso necessário;

IV - articular-se com os procuradores da Fazenda Nacional responsáveis pelas demais ações judiciais de grandes devedores, em especial com os procuradores que integram os Núcleos de Acompanhamento Especial das Seccionais, Estaduais, Regionais e Coordenação-Geral de Representação Judicial da Fazenda Nacional, e com aqueles que realizam o acompanhamento de processos falimentares, mantendo permanente intercâmbio de informações sobre medidas adotadas e êxitos alcançados;

V - promover, em conjunto com o Procurador-Chefe ou Seccional medidas para racionalização das tarefas administrativas e judiciais pertinentes à cobrança da Dívida Ativa da União em face dos grandes devedores, na respectiva unidade;

VI - relatar à Coordenação-Geral de Grandes Devedores as vitórias obtidas no âmbito do Projeto Grandes Devedores;

VII - enviar à Coordenação-Geral de Grandes Devedores, ao término dos meses de junho e novembro de cada ano, relatório descritivo das atividades relevantes desenvolvidas e de seu impacto quanto à arrecadação relacionada aos grandes devedores;

VIII - estabelecer relação com outros órgãos, no âmbito de sua jurisdição, que possam propiciar subsídio para identificação de responsáveis e seus bens, visando ao aperfeiçoamento dos serviços de cobrança da dívida ativa da União em face dos grandes devedores;

IX - sugerir à Coordenação-Geral de Grandes Devedores o acompanhamento especial de ações judiciais em face de grandes devedores ou processo administrativo de sujeito passivo qualificado nos termos do art. 3º pelo Projeto Grandes Devedores ou pelo Núcleo de Acompanhamento Especial de outra unidade da Procuradoria-Geral da Fazenda Nacional conforme o caso.

§ 1º Os procuradores de que trata o caput deste artigo identificarão os grandes devedores de sua responsabilidade, qualificarão seus créditos e submeterão relatório e lista de grandes devedores ao Procurador-Chefe ou Seccional, ou a pessoa por eles designada ou ao Chefe da Divisão Projeto Grandes Devedores, onde houver.

§ 2º Toda alteração no relatório e lista previstos no parágrafo anterior será comunicada ao Procurador-Chefe ou Seccional, ou à pessoa por eles designada ou ao Chefe da Divisão Projeto Grandes Devedores, onde houver.

§ 3º O Procurador-Chefe ou Seccional ou o Chefe da Divisão Projeto Grandes Devedores, onde houver, acompanhará o resultado das atividades dos procuradores designados na forma dos artigos 4º e 6º, e encaminhará sugestões de atuação em outras unidades descentralizadas da Procuradoria-Geral da Fazenda Nacional à Coordenação-Geral de Grandes Devedores.

§ 4º O Procurador-Chefe ou Seccional dará conhecimento aos Procuradores de que trata o caput deste artigo sobre a lista de sujeitos passivos do parágrafo único do art. 3º para fins de tratamento prioritário previsto no art. 3º, caput.

§ 5º As atribuições previstas nos incisos V, VI, VII, VIII e IX serão exercidas com comunicação ao Procurador-Chefe e nas Procuradorias Seccionais, também ao Procurador-Seccional, com cópia das informações respectivas.

§ 6º O Procurador-Chefe ou Seccional poderá conferir aos procuradores designados na forma dos artigos 4º e 6º a atribuição de analisar os pedidos de emissão de Certidão quanto à Dívida Ativa da União e de parcelamento concernentes aos grandes devedores, desde que não haja prejuízo das atividades desenvolvidas no Projeto Grandes Devedores.

§ 7º Excepcionalmente, mediante ato específico, poderá o Procurador-Chefe ou Seccional atribuir aos procuradores designados na forma dos artigos 4º e 6º a representação da União nas causas em que esta for ré nos processos de grandes devedores, desde que não haja prejuízo das atividades desenvolvidas no Projeto Grandes Devedores e que o valor da causa ou valor em discussão seja igual ou superior a R$ 1.000.000,00 (um milhão de reais).

§ 8º Excepcionalmente, mediante ato específico, poderá o Procurador-Chefe ou Seccional atribuir aos procuradores designados na forma dos artigos 4º e 6º a atuação nos processos administrativos e nas execuções fiscais da dívida ativa da União de grandes devedores falidos, articulando-se com o procurador designado para acompanhar processos de falência, onde houver.

Capítulo IV - Das Divisões Projeto Grandes Devedores

Art. 10 São criadas Divisões Projeto Grandes Devedores nas unidades da Procuradoria da Fazenda Nacional dos Estados da Bahia, Distrito Federal, Minas Gerais, Pernambuco, Paraná, Rio de Janeiro, Rio Grande do Sul, Santa Catarina e São Paulo.

§ 1º Ao Procurador-Chefe da unidade caberá a designação do Chefe da Divisão Projeto Grandes Devedores - PROGRAN, criada na forma do caput.

§ 2º O chefe da Divisão Projeto Grandes Devedores - PROGRAN nas unidades da Procuradoria da Fazenda Nacional nos Estados de Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul e São Paulo ficará responsável por no mínimo dez e no máximo vinte grandes devedores.

§ 3º O chefe da Divisão Projeto Grandes Devedores - PROGRAN nas unidades da Procuradoria da Fazenda Nacional nos Estados da Bahia, Distrito Federal, Pernambuco, Santa Cataria ficará responsável por no mínimo quinze e no máximo trinta grandes devedores.

Art. 11 As Divisões Projetos Grandes Devedores das Procuradorias da Fazenda Nacional terão prioridade na dotação de recursos humanos e materiais necessários ao desenvolvimento e contínuo aprimoramento de suas atividades.

Art. 12 À Divisão Projeto Grandes Devedores compete:

I - coordenar as atividades administrativas e judiciais relacionadas com grandes devedores na respectiva jurisdição estadual;

II - conferir tratamento prioritário aos sujeitos passivos qualificados nos termos do art. 3º nas atividades anteriores à inscrição do débito em dívida ativa da União.

III - estabelecer normas procedimentais, diretrizes e planos de trabalho para o Projeto Grandes Devedores na respectiva jurisdição estadual, de forma integrada com a Coordenação-Geral de Grandes Devedores;

IV - acompanhar a estatística sobre inscrição e arrecadação da dívida ativa da União em face dos Grandes Devedores, bem como o cumprimento de metas e resultados, relatando à Chefia e à Coordenação-Geral de Grandes Devedores, nos meses de junho e novembro de cada ano e sempre que solicitado, a situação da cobrança dos grandes devedores, consignando os fatos relevantes no correr do período;

V - realizar periodicamente reuniões de trabalho com os Procuradores da Fazenda Nacional que atuam na Divisão para acompanhamento da realização de metas e resultados e planejamento de novas metas, estratégias e procedimentos;

VI - recomendar ao Procurador-Seccional da Fazenda Nacional o acompanhamento especial de ações judiciais em face de grande devedor ou a processo administrativo de sujeito passivo qualificado nos termos do art. 3º, quando necessário ao trabalho coordenado pela Divisão Projeto Grandes Devedores na jurisdição estadual.

VII - estabelecer relação com outros órgãos, no âmbito de sua jurisdição, que possam propiciar subsídio para identificação de responsáveis e seus bens, visando ao aperfeiçoamento dos serviços de cobrança da dívida ativa da União em face dos grandes devedores;

§ 1º O Chefe da Divisão Projeto Grandes Devedores sistematizará as informações e relatórios de que tratam os incisos VI e VII do art. 9º antes do envio à Coordenação-Geral de Grandes Devedores.

§ 2º Mediante ato específico e no âmbito da sua jurisdição estadual, conforme proposta prévia do Chefe da Divisão Projeto Grandes Devedores, o Procurador-Chefe, quando necessário ao trabalho coordenado, designará procurador de uma unidade para atuar em ação judicial em trâmite perante outra, em conjunto com esta.

§ 3º As atribuições previstas nos incisos II, V e VI serão exercidas com comunicação ao Procurador-Chefe e nas Procuradorias Seccionais, também ao Procurador-Seccional, com cópia das informações respectivas.

Capítulo V - Das Procuradorias da Fazenda Nacional e Procuradorias Seccionais da Fazenda Nacional

Art. 13 As Procuradorias nos Estados e Distrito Federal e Procuradorias Seccionais da Fazenda Nacional, na área de sua respectiva jurisdição, deverão conferir tratamento prioritário à cobrança amigável, efetivação da inscrição, ajuizamento e cobrança da dívida ativa da União em face dos Grandes Devedores.

§ 1º As Procuradorias previstas no caput deverão identificar os processos administrativos de grandes devedores para fins de tratamento prioritário previsto neste artigo, na forma estabelecida em outros atos normativos que disciplinem a medida, bem como postular perante a Justiça a identificação dos processos judiciais.

§ 2º As Divisões da Dívida Ativa da União - DIDAU, os Serviços da Dívida Ativa da União - SERDA e os Serviços da Dívida Ativa da União, da Representação Judicial e de Contratos - SERDARJ das Procuradorias previstas no caput, no exercício de sua competência regimental, darão tratamento prioritário à execução dos encargos pertinentes à apuração, inscrição e cobrança da dívida ativa da União em face dos grandes devedores.

§ 3º Aos Serviços de Diligências das Procuradorias previstas no caput, no exercício de sua competência regimental, compete dar tratamento prioritário aos grandes devedores na realização de diligências com o objetivo de localizar devedores à Fazenda Nacional ou de apurar a existência de bens penhoráveis.

Capítulo V - Das Procuradorias Regionais e Coordenação-Geral da Representação Judicial da Fazenda Nacional e seus Núcleos de Acompanhamento Especial

Art. 14 As Procuradorias Regionais da Fazenda Nacional e a Coordenação-Geral da Representação Judicial da Fazenda Nacional designarão Procuradores encarregados de proceder ao acompanhamento especializado de processos judiciais referentes a grandes devedores que tenham valor da causa ou em discussão igual ou superior a R$ 1.000.000,00 (um milhão de reais), conferindo-lhe tratamento prioritário.

§ 1º O acompanhamento especializado de que trata o caput deste artigo será realizado mediante apresentação mensal de relatório sucinto e dossiê pelas Procuradorias Regionais, Estaduais ou Seccionais à unidade encarregada do acompanhamento especial na respectiva instância superior, obedecidas as formalidades e procedimentos previstos no art. 8º, caput e parágrafos, da Portaria PGFN nº 1.094, de 28 de dezembro de 2005.

§ 2º Para fins do disposto no caput deste artigo, mediante ato específico, poderá o Procurador-Chefe ou Seccional ou o Chefe da Divisão Projeto Grandes Devedores, onde houver, ou a Coordenação-Geral de Grandes Devedores, excepcionalmente, solicitar à Procuradoria Regional o acompanhamento especializado do grande devedor cujos débitos agrupadamente tenham valor igual ou superior a R$ 10.000.000,00 (dez milhões de reais), para lhe conferir tratamento prioritário, justificando os motivos para tanto.

§ 3º Para fins do disposto no caput deste artigo, mediante ato específico, poderá o Procurador-Chefe ou Seccional ou o Chefe da Divisão Projeto Grandes Devedores, onde houver, o Procurador-Regional ou a Coordenação-Geral de Grandes Devedores, excepcionalmente, solicitar à Coordenação-Geral da Representação Judicial da Fazenda Nacional o acompanhamento especializado do grande devedor cujos débitos agrupadamente tenham valor igual ou superior a R$ 10.000.000,00 (dez milhões de reais), para lhe conferir tratamento prioritário, justificando os motivos para tanto.

§ 4º O ato específico de que tratam os parágrafos 2º e 3º deste artigo deve ser acompanhado de relatório sucinto e dossiê, obedecidas as formalidades e procedimentos previstos no art. 8º, caput e parágrafos, da Portaria PGFN nº 1.094, de 28 de dezembro de 2005.

§ 5º Em casos de urgência, o não envio do relatório e dossiê previstos nos parágrafos 1º e 4º não exime as Procuradorias Regionais e a Coordenação-Geral de Representação Judicial do acompanhamento especial disposto neste artigo.

§ 6º Do relatório sucinto encaminhado pelas Procuradorias Seccionais ou pelo Chefe da Divisão Projeto Grandes Devedores na forma dos parágrafos 1º e 4º, será o respectivo Procurador-Chefe cientificado.

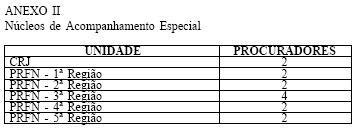

§ 7º O quantitativo de procuradores que compõem os Núcleos de Acompanhamento Especial das Procuradorias Regionais da Fazenda Nacional e da Coordenação-Geral da Representação Judicial, instituídos pela Portaria PGFN no 1.094, de 28 de dezembro de 2005, está disposto no Anexo II da presente Portaria.

Art. 15 As Procuradorias Regionais da Fazenda Nacional e a Coordenação-Geral da Representação Judicial da Fazenda Nacional deverão enviar à Coordenação-Geral de Grandes Devedores, ao término dos meses de junho e novembro de cada ano, relatório descritivo das atividades relevantes desenvolvidas no projeto grandes devedores e de seu impacto quanto à arrecadação.

Capítulo VI - Da Coordenação-Geral dos Grandes Devedores

Art. 16. À Coordenação-Geral dos Grandes Devedores compete:

I - coordenar as atividades pertinentes à cobrança da dívida ativa da União, na esfera administrativa e judicial relacionadas aos grandes devedores, nas unidades descentralizadas da PGFN;

II - auxiliar as unidades descentralizadas da PGFN no tratamento prioritário aos sujeitos passivos qualificados nos termos do art. 3º, nas atividades anteriores à inscrição do débito em dívida ativa da União.

II - estabelecer critérios às Procuradorias da Fazenda Nacional de identificação de Grandes Devedores e qualificação de seus créditos;

III - coordenar as atividades relativas à execução judicial da dívida ativa da União em face dos grandes devedores, orientando as unidades da PGFN na proposição de medidas judiciais e administrativas destinadas a garantir a eficácia da cobrança do débito inscrito e ajuizado;

IV - articular-se com as unidades da PGFN para acompanhamento de ações judiciais de grandes devedores;

V - realizar periodicamente reuniões de trabalho com os Procuradores designados para atuação no Projeto Grandes Devedores para acompanhamento da realização de metas e resultados e planejamento de novas metas, estratégias e procedimentos;

VI - examinar relatórios de grandes devedores fornecidos periodicamente pelas unidades da PGFN;

VII - auxiliar na realização de pesquisas em busca de localização dos bens de grandes devedores e responsáveis tributários, cooperando com o trabalho realizado nas unidades descentralizadas da PGFN;

VIII - promover intercâmbio de informações relativas à execução judicial da Dívida Ativa da União e demais ações em face dos grandes devedores entre as unidades da PGFN;

IX - articular-se com a Coordenação-Geral da Representação Judicial da Fazenda Nacional no sentido de acompanhar, junto aos Tribunais Superiores, o andamento de recursos interpostos em face dos grandes devedores, inclusive fornecendo subsídios à representação e defesa judicial da Fazenda Nacional, e proposição de normas procedimentais, diretrizes e planos de trabalho ao Núcleo de Acompanhamento Judicial;

X - estabelecer normas procedimentais, diretrizes e planos de trabalho para o Projeto Grandes Devedores de forma integrada com as unidades da PGFN;

XI - promover estudos, elaborar notas e pareceres, e propor atos normativos e medidas para a racionalização das atividades administrativas e judiciais pertinentes à cobrança da Dívida Ativa da União em face dos grandes devedores;

XII - estabelecer relação com outros órgãos que possam propiciar subsídio para identificação de responsáveis e seus bens, visando ao aperfeiçoamento dos serviços de cobrança da dívida ativa da União em face dos grandes devedores;

XIII - acompanhar a estatística sobre inscrição e arrecadação da dívida ativa da União em face dos grandes devedores, bem como o cumprimento de metas e resultados;

XIV - articular-se com a Coordenação-Geral de Tecnologia e Informação buscando acompanhar, orientar e propor medidas para informatização do controle de grandes devedores;

XV - articular-se com a Coordenação-Geral da Dívida Ativa da União buscando a proposição de medidas, administrativas ou judiciais, que contribuam nos resultados de arrecadação geral ou no segmento dos grandes devedores;

XVI - acompanhar a Estratégia Nacional de Combate à Corrupção e Lavagem de Dinheiro - ENCLA em conjunto com as Coordenações-Gerais de Atividades Financeira - CAF e de Tecnologia da Informação - CTI;

XVII - articular-se com a Coordenação Especial de Acompanhamento dos Maiores Contribuintes da Receita Federal do Brasil - COMAC buscando acompanhar e propor medidas para o tratamento prioritário aos sujeitos passivos qualificados no art. 3º, no âmbito da PGFN.

XVII - avaliar constantemente a necessidade de criação e ampliação de Divisões e Equipes PROGRAN e, em intercâmbio com a Coordenação-Geral de Representação Judicial da Fazenda Nacional, propor a criação ou ampliação do Núcleo de Acompanhamento Especial, nas unidades da PGFN;

XVIII - divulgar as medidas e experiências bem sucedidas no âmbito da Coordenação-Geral de Grandes Devedores, com apoio da Assessoria de Comunicação;

XIX - enviar à Adjuntoria de supervisão, nos meses de julho e dezembro de cada ano, relatório descritivo das atividades relevantes desenvolvidas e de seu impacto quanto à arrecadação relacionada aos grandes devedores;

§ 1º A Coordenação-Geral de Grandes Devedores será dirigida por Coordenador-Geral.

§ 2º Para exercer suas atribuições o Coordenador-Geral de Grandes Devedores contará com um Coordenador, que o substituirá em suas ausências, afastamentos e impedimentos eventuais.

Capítulo VII - Das Disposições Gerais e Transitórias

Art 17 No caso de impossibilidade de cumprimento imediato do disposto no art. 3º, o Procurador-Chefe ou Seccional da Fazenda Nacional terá até 30 de julho de 2008 para designação dos Procuradores, justificando as razões de impossibilidade à Coordenação-Geral dos Grandes Devedores e, nas Procuradorias Seccionais, também ao Procurador-Chefe da respectiva unidade.

Art. 18 Todos os processos judiciais de grandes devedores deverão ser cadastradas no sistema de acompanhamento judicial, sendo priorizados aqueles cujo valor envolvido ultrapasse R$ 10.000.000,00 (dez milhões) de reais.

Parágrafo único. Em caso de impossibilidade de cumprimento imediato do disposto no caput, o Procurador-Chefe ou Seccional poderá realizar o devido cadastramento até 30 de julho de 2008, justificando as razões de impossibilidade à Coordenação-Geral de Grandes Devedores e, nas Procuradorias Seccionais, também ao Procurador-Chefe da respectiva unidade.

Art. 19 A Coordenação-Geral de Assuntos Tributários, de forma articulada com a Coordenação-Geral de Grandes Devedores, estabelecerá rotina para troca de informações quanto a processos administrativos de sujeitos passivos qualificados no art. 3º, ou de grande devedor, cujo crédito tributário em discussão ultrapasse o valor de R$ 10.000.000,00.

§ 1º Mediante ato específico, poderá o Procurador-Chefe ou Seccional ou o Chefe da Divisão Projeto Grandes Devedores, onde houver, ou o Procurador-Regional encaminhar à Coordenação-Geral de Assuntos Tributários a solicitação de acompanhamento especializado de sujeito passivo qualificado no art. 3º, ou de grande devedor, fornecendo subsídios à defesa da Fazenda Nacional, com cópia à Coordenação-Geral dos Grandes Devedores.

§ 2º Do ato específico encaminhado pelas Procuradorias Seccionais ou pelo Chefe da Divisão Projeto Grandes Devedores na forma do parágrafo 1º, será o respectivo Procurador-Chefe cientificado.

Art. 20 Esta Portaria entra em vigor na data de sua publicação.

LUIS INÁCIO LUCENA ADAMS

______________________