O Refis da Crise

Foi publicada a lei 13.043/14, objeto da conversão da MP 651/14 que, entre outros assuntos, reabriu o prazo para a adesão dos contribuintes à anistia fiscal denominada como "Refis da Copa".

quinta-feira, 27 de novembro de 2014

Atualizado em 26 de novembro de 2014 13:39

No dia 14/11 foi publicada no Diário Oficial da União a lei 13.043/14, objeto da conversão da MP 651/14 que, entre outros assuntos, reabriu o prazo para a adesão dos contribuintes à anistia fiscal denominada como "Refis da Copa".

Considerando a data da publicação da lei 13.043/14, o contribuinte poderá formalizar a sua adesão à anistia fiscal em questão até o dia 28 de novembro de 2014.

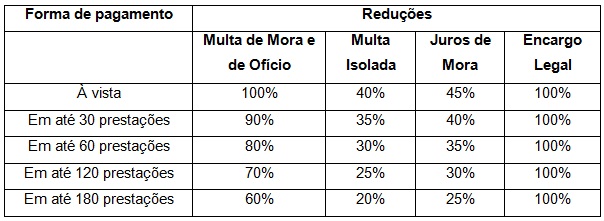

Poderão ser adimplidas as dívidas tributárias e não tributárias com a União Federal e vencidas até 31/12/2013, observando as seguintes reduções das multas de ofício/mora/isolada, juros e encargos legais:

A diferença entre o "Refis da Crise" instituído por meio da lei 11.941/09 e o "Refis da Copa" das leis 12.996/14 e 13.043/14 consiste na necessidade do contribuinte realizar uma "antecipação" para formalizar a sua adesão à anistia fiscal:

Considera-se o valor total da dívida sem as reduções dispostas na anistia fiscal. Contudo, a nova reabertura do prazo da anistia fiscal da lei 13.043/14 determina que as mencionadas antecipações não serão objeto de parcelamento, ao contrário das disposições anteriormente contidas na lei 12.996/14:

§ 4º As antecipações a que se referem os incisos I a IV do § 2o deverão ser pagas até o último dia para a opção, resguardado aos contribuintes que aderiram ao parcelamento durante a vigência da Medida Provisória nº 651, de 9 de julho de 2014, o direito de pagar em até 5 (cinco) parcelas.

Outra novidade da lei 13.043/14 é a alteração da lei de execuções fiscais (lei 6.830/80). Agora é possível que o contribuinte ofereça um Seguro Garantia para garantir o Juízo Executivo e, neste sentido, discutir os débitos exigidos por meio de Execuções Fiscais:

Art. 73. A lei no 6.830, de 22 de setembro de 1980, passa a vigorar com as seguintes alterações:

Art. 9º - Em garantia da execução, pelo valor da dívida, juros e multa de mora e encargos indicados na Certidão de Dívida Ativa, o executado poderá:

(…)

II - oferecer fiança bancária ou seguro garantia;

Art. 15 - Em qualquer fase do processo, será deferida pelo juiz:

I - ao executado, a substituição da penhora por depósito em dinheiro, fiança bancária ou seguro garantia.

Tanto a forma de contratação quanto os valores exigidos pelas instituições financeiras para a emissão de um Seguro Garantia são consideravelmente melhores quando comparadas com e expedição de uma Carta de Fiança Bancária.

Ademais, a lei 13.043/14 tornou como definitivo o Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras e a desoneração da folha de pagamento para determinados setores da economia.

O Reintegra é um regime especial aplicável às empresas exportadoras de bens manufaturados que poderão ser ressarcidas em até 5% (cinco por cento) da receita decorrente da exportação.

A desoneração da folha de pagamento substitui a contribuição previdenciária incidente sobre a folha de salários pela receita bruta das empresas fabricantes de produtos dispostos no anexo I da lei 12.546/11 ou com as atividades determinadas no artigo 7º da lei 12.546/11, como a prestação do serviço de informática, construção civil, transporte coletivo de passageiros (rodoviário, metroviário e ferroviário), call center entre outras atividades.

________________________ *Tiago Bizzotto é coordenador do departamento de Direito Tributário da Décio Freire e Associados. Especialista em Direito Tributário pelo IBET.

*Tiago Bizzotto é coordenador do departamento de Direito Tributário da Décio Freire e Associados. Especialista em Direito Tributário pelo IBET.