Inconstitucionalidade do repasse dos depósitos administrativos e judiciais ao Estado de São Paulo

Consistindo tais transferências em verdadeiros empréstimos públicos, a contabilização dos repasses como receita (art. 11 do decreto 61.460/15) abre margem a sua tredestinação.

terça-feira, 13 de setembro de 2016

Atualizado em 12 de setembro de 2016 15:33

Com o intuito de aliviar a crise nas finanças públicas1, foi instituída a LC 151/15 a qual autorizou a transferência para as contas únicas das Fazendas Públicas Estaduais e Municipais de até 70% (setenta por cento) do valor atualizado dos depósitos referentes aos processos judiciais e administrativos em que estas sejam partes2, constituindo o restante dos 30% (trinta por cento) fundo de reserva para garantir a restituição dos valores transferidos.

Em que pese tal autorização, a lei incorreu em diversas inconstitucionalidades, posto que, dentre outras coisas, prevê a possibilidade de a Fazenda Pública tornar-se inadimplente, seja através da manutenção do fundo de reserva abaixo do limite mínimo (30%), seja em função da não disponibilidade de recursos suficientes para honrar eventual ordem de devolução imediata dos valores depositados, admitindo sua não devolução por tempo indeterminado, o que configura verdadeiro confisco.

Neste sentido, é conferir:

“Art. 8º Encerrado o processo litigioso com ganho de causa para o depositante, mediante ordem judicial ou administrativa, o valor do depósito efetuado nos termos desta Lei Complementar acrescido da remuneração que lhe foi originalmente atribuída será colocado à disposição do depositante pela instituição financeira responsável, no prazo de 3 (três) dias úteis, observada a seguinte composição:

I – a parcela que foi mantida na instituição financeira nos termos do § 3º do art. 3º acrescida da remuneração que lhe foi originalmente atribuída será de responsabilidade direta e imediata da instituição depositária; e

II – a diferença entre o valor referido no inciso I e o total devido ao depositante nos termos do caput será debitada do saldo existente no fundo de reserva de que trata o § 3º do art. 3º.

§ 1º Na hipótese de o saldo do fundo de reserva após o débito referido no inciso II ser inferior ao valor mínimo estabelecido no § 3º do art. 3º, o ente federado será notificado para recompô-lo na forma do inciso IV do art. 4º.

§ 2º Na hipótese de insuficiência de saldo no fundo de reserva para o débito do montante devido nos termos do inciso II, a instituição financeira restituirá ao depositante o valor disponível no fundo acrescido do valor referido no inciso I.

§ 3º Na hipótese referida no § 2º deste artigo, a instituição financeira notificará a autoridade expedidora da ordem de liberação do depósito, informando a composição detalhada dos valores liberados, sua atualização monetária, a parcela efetivamente disponibilizada em favor do depositante e o saldo a ser pago depois de efetuada a recomposição prevista no § 1º deste artigo.”

A questão não passou despercebida quando da sua aprovação pelo Senado Federal, tendo sido muito bem ressaltada pelo Sen. ROBERTO REQUIÃO (PMDB-PR), na sessão de 28 de abril de 2015, ao votar pela não aprovação do PLP 37/15, verbis:

“Eu antevejo uma crise para o Brasil de mais de 10 anos, em função da situação internacional, em função da situação interna; e, no momento em que autorizamos a utilização dos fundos judiciais, estamos praticamente garantindo que não pagaremos mais precatórios no futuro.”

Diante de tal incerteza, no todo agravada pelo capital de giro minguante oriundo da atual crise econômica, é certo que os contribuintes passarão a preferir a prestação de outras garantias que não a realização de depósito judicial, tais como o oferecimento de fiança bancária e seguro-garantia, o que certamente comprometerá a sustentabilidade dos respectivos fundos de reserva em função do desequilíbrio decorrente da ausência de reposição financeira mediante a realização de novos aportes, podendo até mesmo ser necessário futuros precatórios para que esses depositantes levantem o dinheiro a que têm direito.

Como visto, além de configurar verdadeiro confisco, tal autorização viola os princípios do devido processo legal (art. 5º, inciso LIV, da CF/88) e da separação dos poderes (art. 2º da CF/88), pois autoriza a expropriação do patrimônio do depositante de forma unilateral e afasta o cumprimento de eventual ordem judicial que determina a devolução imediata dos valores transferidos às contas das Fazendas Públicas Estaduais e Municipais.

Neste sentido, cumpre observar que o E. STF, quando do julgamento da ADIn 1.933, proposta pelo CFOAB em face da lei 9.703/98, que dispôs acerca dos depósitos judiciais e extrajudiciais referentes a tributos e contribuições federais, declarou a constitucionalidade da referida lei tão-somente pelo fato de ela prever a devolução imediata dos valores transferidos à conta da União. É conferir:

• O Sr. Min. EROS GRAU:

“3. O Ministro Nelson Jobim, então prolator do voto condutor, afirmou que não há, no caso, ofensa ao princípio da harmonia entre os poderes. Essa violação somente existiria se “a lei ‘[...] suprimisse ou afetasse alguma competência ou prerrogativa ínsita ao magistrado como integrante do Poder Judiciário’”, o que não ocorreu, visto que a recepção e a administração dos depósitos judiciais não são atos de atividade jurisdicional.

[...]

5. Não se verificou ofensa ao devido processo legal. A previsão de que o levantamento dos depósitos judicias se dê após o trânsito em julgado da decisão que definir o cabimento da exação não inova no ordenamento.”

• O Sr. Min. AYRES BRITTO:

“Acompanho in totum o voto do relator, por não enxergar inconstitucionalidade no diploma legislativo em foco. Tenho que permanece íntegro o princípio da separação dos Poderes. Em nenhum momento, a lei impugnada interfere na atividade jurisdicional do magistrado. Noutras, palavras, o juízo de oportunidade acerca do levantamento do depósito permanece com o Poder Judiciário. Tanto que a lei determina a devolução do montante depositado no prazo máximo de vinte e quatro horas (inciso I do § 3º do art. 1º).”

• O Sr. Min. GILMAR MENDES (Presidente):

“Todos esses casos que temos sobre créditos fiscais e depósitos, não há nenhuma [...] O que se dá eventualmente ao Judiciário é a possibilidade de gerir esses depósitos, claro, quanto à liberação.”

[...]

“Parece-me que, em relação àqueles casos das normas dos estados, o que havia em segurança – pelo menos imagino que deve ter havido dispersão de fundamentos – é quanto à efetiva garantia na devolução. No caso da União, ninguém tinha nenhuma dúvida por quê ? Porque o fluxo de caixa, ele é contínuo. E a pergunta que se fazia é se estados e municípios poderiam dar essa mesma garantia ou se essa garantia estava assegurada. Em outras palavras, significa dizer: Se amanhã, por acaso, houver a decisão em favor do depositante, poderá ele reaver de imediato a quantia. Ao contrário, de fato, uma situação vexatória.”

• A Sra. Min. CÁRMEN LÚCIA:

“Na verdade, a preocupação eram, em tese, isto: se todo mundo resolver no outro dia receber, o Estado pode bancar ?”

• O Sr. Min. GILMAR MENDES (Presidente):

“Exatamente. Dependendo do volume de depósitos, poderemos afirmar que dispõe de condições por conta de uma lógica atuarial, uma lógica do próprio sistema bancário. Agora, muitas unidades federadas não estavam talvez provendo as garantias básicas para isso – parece-me. E por isso, acho, o Tribunal começou a ter entendimento quanto às normas de organização e procedimento que garantissem o retorno do depósito.”

[...]

“Aí, sim. Agora, isso não ocorre. Lembro-me de que, até com relação a este caso da União, houve uma cautela para estabelecer esse fluxo para frente, para não causar também tumulto no âmbito da Caixa Econômica Federal, que é a gestora.”

• O Sr. Min. EROS GRAU (relator):

“Fica registrada apenas a minha nota de não incoerência.”

• O Sr. Min. GILMAR MENDES (Presidente):

“Mas a dispersão de fundamento se dava em razão de saber se, de fato, estava garantido o juízo.”

• A Sra. Min. CÁRMEN LÚCIA:

“Nos Estados, sempre foi essa a grande preocupação, quando a gente discutia isso no plano estadual.”

• O Sr. Min. GILMAR MENDES (Presidente):

“Essa grande preocupação. De amanhã ocorrer uma decisão, como ocorre a toda hora, decisão que autoriza o levantamento do depósito, e não haver recurso.”

• O Sr. Min. AYRES BRITTO:

“Aí é atividade típica do Judiciário, autorizar ou não o levantamento do depósito.”

Ainda que assim não fosse, a LC 151/15 autorizou a instituição de verdadeiro empréstimo compulsório em hipótese diversa da constitucionalmente prevista (art. 148 da CF/88), ou, quando muito, um imposto com alíquota de 100% sobre os lucros obtidos com os spreads bancários3, em ambos os casos de duvidosa constitucionalidade para dizer o mínimo.

Para a segunda hipótese, toda a diferença entre a taxa de juros cobrada aos tomadores de crédito e a taxa de juros paga aos depositantes deixam de ser destinadas à remuneração das instituições financeiras pela administração dos depósitos, passando a indevidamente constituir receita fazendária, uma vez que os Estados e Municípios se locupletam às custas dos contribuintes depositantes que têm seus patrimônios expropriados e que podem se sujeitar a eventuais indisponibilidades na restituição.

Se sequer é permitido aos Tribunais de Justiça o direito à utilização dos spreads bancários oriundos das contas dos pagamentos de precatórios4, qual a razão de dar tratamento diferenciado aos Estados e Municípios?

Veja-se ainda que, a possibilidade de utilização dos depósitos e a apropriação dos spreads bancários acabam por incentivar tais entes a instituir tributos de duvidosa constitucionalidade e/ou legalidade, os quais certamente serão questionados judicialmente e muitas vezes obrigarão os contribuintes a efetuarem novos depósitos judiciais, além de servir de verdadeiro incentivo à postergação das demandas.

Nunca é demais relembrar que tais transferências consistem em verdadeiros empréstimos públicos tomados pelos Estados e Municípios em face dos depositantes, cuja utilização será destinada ao pagamento de despesas correntes, o que viola a regra prevista no art. 167, inciso III, da CF/885, a qual determina que o endividamento estatal somente é possível para realização de despesa de capital, isto é, para fins de investimento, o que denota sua incompatibilidade para com a utilização no pagamento de precatórios.

Ocorre que, visando operacionalizar as transferências dos depósitos, o Estado de São Paulo editou o decreto 61.460/15 o qual instituiu o fundo de reserva dos depósitos judiciais e administrativos, a ser mantido junto à instituição financeira oficial6, nos termos do art. 3º, §1º, da LC 151/15. É ver:

“Artigo 3º - Fica instituído o fundo de reserva dos depósitos judiciais e administrativos, a ser mantido junto à instituição financeira referida no artigo 1º, destinado a garantir a restituição da parcela transferida à Conta Única do Tesouro, nos termos do disposto no artigo 2º deste decreto.”

Afora as inconstitucionalidades já elencadas, o decreto 61.460/15 incorreu em violação ao art. 167, inciso IX, da CF/887, ao instituir o fundo de reserva mediante decreto, e não lei ordinária, posto que “as despesas, quaisquer que sejam, devem ser previamente autorizadas pelo Poder Legislativo ao Poder Executivo”8.

E nem se alegue que o fundo foi criado pelo art. 3º, §1º, da LC 151/15.

Quando da análise de caso semelhante que envolvia a instituição de fundo de reserva por decreto municipal para fins de operacionalização das transferências dos depósitos judiciais previstas na lei 10.819/03, o STF concluiu pela sua inconstitucionalidade, nos termos da ementa abaixo:

“RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL. CRIAÇÃO DE FUNDO DE RESERVA. DECRETO MUNICIPAL: IMPOSSIBILIDADE. NECESSIDADE DE AUTORIZAÇÃO LEGISLATIVA. PRECEDENTES. RECURSO AO QUAL SE NEGA SEGUIMENTO.” (STF, RE nº 593.775/SC, 2ª Turma, Rel. Min. CÁRMEN LÚCIA, DJe 30.03.2010)9

Confira-se o seguinte trecho do voto da Rel. Min. CÁRMEN LÚCIA:

“4. Não procede a afirmação do Recorrente de que o fundo de reserva teria sido criado pela Lei 10.819/2003 que em seu art. 1º, § 1º, prevê a possibilidade de que os Municípios criem “fundo de reserva, destinado a garantir a restituição da parcela dos depósitos referidos no caput que lhes seja repassada nos termos desta Lei”.

A possibilidade de utilização de um fundo e sua criação são situações distintas e, na espécie vertente, o Tribunal de origem atestou a criação do fundo de reserva pelo Decreto 2.238/2004, em desconformidade, portanto, com o art. 167, inc. IX, da Constituição da República.

5. O acórdão recorrido está em harmonia com a orientação jurisprudencial do Supremo Tribunal Federal, razão pela qual, não há o que prover quanto às alegações do Recorrente.”

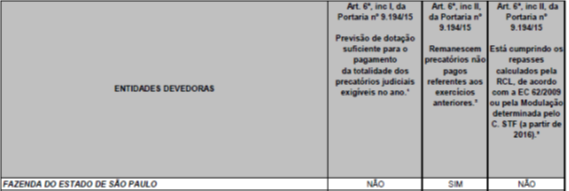

O risco de calote fica ainda mais evidente pelo fato de o Estado de São Paulo não estar cumprindo com os depósitos mensais de 2% (dois por cento) da sua receita corrente líquida para saldar os precatórios sob o regime especial, o que lhe sujeita à pena de sequestro, nos termos do art. 97, §§2º, 10 e 13, do ADCT.

É o que reconhece o relatório de Julho de 2016 da Diretoria de Execuções de Precatórios e Cálculos (DEPRE) do TJ/SP10:

E não para por aí.

Diferentemente de outros tribunais (v.g., art. 4º, p.u., da resolução GP 48/1511, do TJ/SC), a portaria TJ/SP 9.194/1512 não exige que as Fazendas Públicas requeiram a transferência dos valores de forma individualizada nos processos em que estas sejam parte, o que poderá ensejar um rombo nas contas dos depósitos em razão da possibilidade de consideração de uma única receita em duplicidade (v.g., consignação em pagamento envolvendo mais de uma pessoa jurídica de direito público – art. 164, inciso III, do CTN).

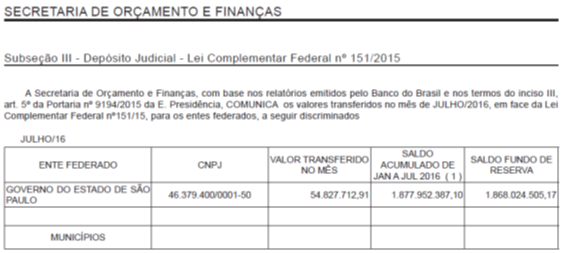

Some-se a isto o fato de que, somente entre janeiro a julho de 2016, já foram transferidos quase R$ 2 bilhões aos cofres do Estado de São Paulo, conforme atesta o relatório de Julho de 2016 da Secretaria de Orçamento e Finanças (SOF) do TJ/SP13:

Como já exposto, se um dos fundamentos da inconstitucionalidade é a ocorrência de confisco e a violação aos princípios do devido processo legal e da separação dos poderes, será que o Estado de São Paulo cumprirá eventual ordem judicial de devolução, em 3 dias úteis, dos R$ 2 bilhões transferidos às suas contas bancárias?

Certamente que não o fará.

Por fim, consistindo tais transferências em verdadeiros empréstimos públicos, a contabilização dos repasses como receita (art. 11 do decreto 61.460/15) abre margem a sua tredestinação, bem como à realização de manobras fiscais com intuito exclusivo de evadir-se das metas bimestrais de arrecadação impostas pela lei de responsabilidade fiscal, o que reafirma a necessidade da imediata suspensão dos repasses pelo Poder Judiciário, sob pena de toda a sociedade arcar com eventuais prejuízos.

_________

1 Justificação da Emenda nº 8/2015 ao PLC nº 15/2015, proposta pela Senador José Serra (PSDB-SP).

2 “Art. 3º A instituição financeira oficial transferirá para a conta única do Tesouro do Estado, do Distrito Federal ou do Município 70% (setenta por cento) do valor atualizado dos depósitos referentes aos processos judiciais e administrativos de que trata o art. 2º, bem como os respectivos acessórios. [...] § 3º O montante dos depósitos judiciais e administrativos não repassado ao Tesouro constituirá o fundo de reserva referido no § 1o deste artigo, cujo saldo não poderá ser inferior a 30% (trinta por cento) do total dos depósitos de que trata o art. 2o desta Lei Complementar, acrescidos da remuneração que lhes foi atribuída.”

3 Em síntese, spread bancário é a diferença entre a taxa de juros cobrada aos tomadores de crédito e a taxa de juros paga aos depositantes pelos bancos, ou seja, é a diferença entre a remuneração que o banco paga ao aplicador para captar um recurso e o quanto esse banco cobra para emprestar o mesmo dinheiro.4 Em 2013, o Conselho Federal da OAB apresentou pedido de providências junto ao CNJ para questionar a interpretação dada ao art. 8-A da Resolução nº 115/2010 do Conselho, por entender que os Tribunais de Justiça têm se apropriado dos valores destinados ao pagamento de precatórios pertencentes aos entes públicos (Processo nº 0002903-81.2013.2.00.0000).

5 “Art. 167. São vedados: [...] III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;”

6 Banco do Brasil (Portaria TJSP nº 9.194/2015).

7 “Art. 167. São vedados: [...] IX - a instituição de fundos de qualquer natureza, sem prévia autorização legislativa.”

8 BALEEIRO, Aliomar. Uma introdução à ciência das finanças. 16ª ed. Rio de Janeiro: Forense, 2006. Pág. 80-81.

9 No mesmo sentido: STF, RE nº 572.175/SC, 1ª Turma, Rel. Min. AYRES BRITTO, DJe 04.08.2011; STF, RE nº 523.833/SC, 2ª Turma, Rel. Min. DIAS TOFFOLI, DJe 22.06.2010.

10 Clique aqui.

11 “Art. 4º Os depósitos judiciais, referidos na Lei Complementar Federal n. 151, de 5 de agosto de 2015, serão transferidos ao ente federado mediante autorização do órgão jurisdicional responsável pelo julgamento do litígio. Parágrafo único. O ente federado requererá, mediante petição em cada processo, a transferência dos depósitos judiciais de que trata o caput.”

12 Clique aqui.

13 Clique aqui.

_________

*Felipe Contreras Novaes é advogado do escritório Azevedo Sette Advogados. Membro da Comissão de Direito Tributário da OAB/SP.

*Felipe Contreras Novaes é advogado do escritório Azevedo Sette Advogados. Membro da Comissão de Direito Tributário da OAB/SP.