As unidades produtivas isoladas na recuperação judicial

Em decorrência da crise econômica pela qual tem passado o Brasil nos últimos anos, o número de casos de recuperação judicial e falência sofreu grande aumento.

terça-feira, 13 de junho de 2017

Atualizado em 12 de junho de 2017 07:52

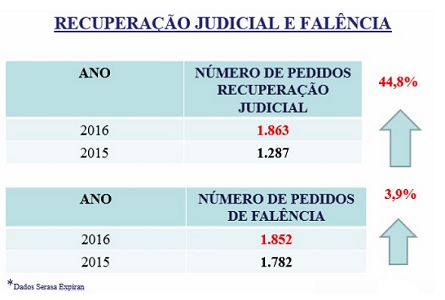

Em decorrência da crise econômica pela qual tem passado o Brasil nos últimos anos, o número de casos de recuperação judicial e falência sofreu grande aumento, conforme dados divulgados pelo Serasa em 3 de janeiro de 2017:

Em razão de tal considerável aumento, o instituto da recuperação judicial, previsto na lei 11.101 de 9 de fevereiro de 2005, passou a ganhar destaque. Nesse contexto, importa ressaltar o artigo 47 da referida lei, o qual prevê de forma clara o objetivo da recuperação judicial. Vejamos:

"Art. 47. A recuperação judicial tem por objetivo viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica”.

O legislador por meio do artigo supratranscrito deixou evidente que o objetivo da recuperação judicial consiste na preservação da empresa, por meio da superação das eventuais crises financeiras por ela enfrentadas, visando à manutenção de empregos, a proteção dos interesses de credores e a preservação da função social da empresa.

Nesse sentido, para alcançar tal objetivo, o legislador previu no artigo 60 da referida lei a possibilidade de venda de “unidades produtivas isoladas” (“UPI”) na recuperação judicial como uma das medidas a serem adotadas para o soerguimento da empresa, quando o plano de recuperação assim permita:

“Art. 60. Se o plano de recuperação judicial aprovado envolver alienação judicial de filiais ou de unidades produtivas isoladas do devedor, o juiz ordenará a sua realização, observado o disposto no art. 142 desta lei.”

Parágrafo único. O objeto da alienação estará livre de qualquer ônus e não haverá sucessão do arrematante nas obrigações do devedor, inclusive as de natureza tributária, observado o disposto no § 1o do art. 141 desta lei”.

Dessa forma, por meio do referido dispositivo legal o legislador buscou criar mais uma forma de as empresas em difícil situação econômico-financeira captarem recursos e, assim, terem fluxo de caixa para desenvolver sua atividade econômica e recuperarem-se nos planos fático e jurídico.

Nessa esteira, importa destacar o disposto no parágrafo único do artigo 60 acima mencionado, o qual prevê um estímulo para a aquisição UPIs por eventuais interessados, qual seja, a liberação das obrigações e dos ônus da UPI adquirida, não acarretando, dessa maneira, a sucessão de débitos atrelados à UPI arrematada.

Observa-se que o fracionamento dos bens da empresa em recuperação em UPIs e sua venda tem sido utilizada por grandes empresas e, consequentemente com grande frequência, tem sido possível encontrar jurisprudências sobre tal medida:

EMENTA: AGRAVO DE INSTRUMENTO - RECUPERAÇÃO JUDICIAL - ALTERAÇÃO DO PLANO DE RECUPERAÇÃO - CONVOCAÇÃO DE NOVA ASSEMBLEIA GERAL DE CREDORES - NECESSIDADE. 1. A Assembleia Geral de Credores é um órgão fundamental da Recuperação Judicial, que possui papel deliberativo e expressa a vontade da maioria dos diversos credores da empresa, dispondo a lei 11.101/05 que cumpre a tal órgão deliberar sobre a modificação do plano de recuperação judicial apresentado pelo devedor (artigo 35, I). 2. Na hipótese, a venda dos imóveis necessariamente em conjunto foi proposta pela própria

agravada e aprovada pela Assembleia Geral de Credores, órgão que deve analisar se, de fato, a alteração na forma da venda da Unidade Produtiva Isolada composta pelas fazendas irá atender ao melhor interesse dos credores. (Clique aqui)

Ocorre que, apesar da boa intenção do legislador o termo “unidade produtiva isolada” não ficou bem definido, gerando assim, divergências quanto ao seu real significado. Assim, para que se possa identificar se a venda de um determinado bem se enquadra no conceito de “unidade produtiva isolada”, importante é a análise do objetivo da venda pretendida, ou seja, se a alienação da UPI objetiva apenas a transferência de bens sem a sucessão do adquirente nas obrigações do devedor ou se constitui um meio pautado em critérios econômicos visando, de fato, a recuperação da empresa.

Ainda, importa destacar que o STF, por meio da Ação Direta de Inconstitucionalidade 3.934-2 DF, já se manifestou quanto à constitucionalidade do artigo 60 acima mencionado, no que tange à ausência de sucessão quando da alienação de unidades produtivas isoladas. Vejamos trechos do voto do Min. Ricardo Lewandowski que justificam a sua decisão:

“Conheço, pois, da ação, adiantando, todavia, que não identifico a inconstitucionalidade aventada pelo requerente quanto aos arts. 60, parágrafo único, e 141, II, da lei 11.101/05”.

“No caso, o papel do legislador infraconstitucional resumiu-se a escolher dentre os distintos valores e princípios constitucionais, igualmente aplicáveis à espécie, aqueles que entendeu mais idôneos para disciplinar a recuperação judicial e a falência das empresas, de maneira a assegurar-lhes a maior expansão possível, tendo em conta o contexto fático e jurídico com o qual se defrontou.”.

“Isso porque o processo falimentar, nele compreendido a recuperação das empresas em dificuldades, objetiva, em última análise, saldar o seu passivo mediante a realização do respectivo patrimônio. Para tanto, todos os credores são reunidos segundo uma ordem pré-determinada, em consonância com a natureza do crédito de que são detentores. O referido processo tem em mira não somente contribuir para que a empresa vergastada por uma crise econômica ou financeira possa superá-la, eventualmente, mas também busca preservar, o mais possível, os vínculos trabalhistas e a cadeia de fornecedores com os quais ela guarda verdadeira relação simbiótica”.

“Por essas razões, entendo que os arts. 60, parágrafo único, e 141, II, do texto legal em comento mostram-se constitucionalmente hígidos no aspecto em que estabelecem a inocorrência de sucessão dos créditos trabalhistas, particularmente porque o legislador ordinário, ao concebê-los, optou por dar concreção a determinados valores constitucionais, a saber, a livre iniciativa e a função social da propriedade - de cujas manifestações a empresa é uma das mais conspícuas - em detrimento de outros, com igual densidade axiológica, eis que os reputou mais adequados ao tratamento da matéria”.

Diante do exposto fica clara a intenção do legislador ao prever a possibilidade da alienação de unidades produtivas por empresas, cujo objetivo seja a sua recuperação econômico-financeira. Cabe ressaltar o risco de tal artigo ser utilizado de forma a esvaziar o patrimônio da empresa e, consequentemente, inviabilizar a sua atividade econômica ou, valer-se de tal instrumento com o objetivo que não o previsto no art. 60 acima transcrito. Nestes casos, a jurisprudência tem reconhecido a sucessão trabalhista.

Ementa: RECUPERAÇÃO JUDICIAL. UNIDADE PRODUTIVA ISOLADA. CISÃO DAS EMPRESAS RECUPERANDAS. SUCESSÃO TRABALHISTA. POSSIBILIDADE. Ainda que se trate de empresas envolvidas em processo de recuperação judicial, é possível o reconhecimento de sucessão quando as unidades produtivas são alienadas judicialmente para empresas criadas a partir da cisão das empresas recuperandas, permanecendo sob o controle do mesmo conglomerado econômico, a revelar mera reestruturação societária. Inteligência do inciso I do § 1º do art. 141 da lei 11.101 /05. (Fonte: Clique aqui)

Contudo, a falta de uma definição precisa quanto ao escopo de abrangência de UPI gera grande insegurança jurídica no que tange a uma possível desconsideração da aquisição como aquisição de UPI e a consequente sucessão da empresa adquirente nas obrigações da empresa alienante.

O que se observa atualmente, é que a jurisprudência tem se posicionado de maneira favorável à alienação de UPIs por empresas em recuperação judicial, como bem se observa nas decisões proferidas pelo TST, por meio das quais fica claro o posicionamento de tal tribunal em afastar a sucessão do adquirente de UPIs em obrigações trabalhistas incorridas pela empresa alienante.

Ementa I- AGRAVO DE INSTRUMENTO. EMPRESA EM RECUPERAÇÃO JUDICIAL. ALIENAÇÃO DE UNIDADE PRODUTIVA ISOLADA. SUCESSÃO NAS OBRIGAÇÕES TRABALHISTAS. VIOLAÇÃO AO ARTIGO 60, PARÁGRAFO ÚNICO, DA LEI 11.101/05. 1. Fato incontroverso, a agravante adquiriu a unidade produtiva pertencente à primitiva empregadora, ora em recuperação judicial.

2. A jurisprudência deste Tribunal Superior, na esteira do entendimento adotado pelo e. STF, vem se orientando no sentido de que a decisão judicial que reconhece a sucessão de empregadores, como resultante da aquisição de unidade produtiva isolada titulada por empresa em recuperação judicial, viola o artigo 60, parágrafo único, da Lei 11.101/05, que declara que, em tais casos, não haverá sucessão nas obrigações do devedor. [...]” (Fonte: Clique aqui)

Assim, indiscutível é a grande relevância da possibilidade de alienação de UPIs por empresas em recuperação judicial, principalmente no atual momento de crise econômica pelo qual passa o País, concretizando-se, dessa forma, como importante instrumento para viabilizar a recuperação de empresas. Não se pode olvidar, no entanto, a necessidade de haver uma definição precisa quanto ao conceito e escopo de abrangência de UPI, a fim de que os interessados na sua aquisição possam ter segurança no ato.

_____________

*Daniela Ghader e Silva é advogada da equipe de Consultoria Empresarial do escritório Chenut Oliveira Santiago Sociedade de Advogados.