Declaração de Direitos de Liberdade Econômica – análise da MP 881/19

O mais elevado nível de desemprego, a estagnação econômica da história e a excessiva dependência da atuação de um Estado extenuado financeiramente impões a adoção de medidas para contribuir com a recuperação e a retomada do crescimento socioeconômico do país.

terça-feira, 4 de junho de 2019

Atualizado em 3 de junho de 2019 15:15

I – Introdução

A Constituição Federal prevê que é obrigação do Estado permitir para que o particular exerça livremente a atividade econômica, com a menor intervenção possível, tudo como forma de promover o bem de todos, atingindo, assim, os Princípios Básicos e Fundamentos da República. Logo no artigo 1º a CF define que o Brasil tem como fundamento, entre outros princípios, o da “dignidade da pessoa humana”. No artigo 3º, III impõe ao Estado brasileiro o dever de promover políticas para “erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais”, sendo, assim, esses objetivos fundamentais da República Federativa do Brasil.

Ao tratar dos Princípios Gerais da Atividade Econômica a CF no artigo 170 estabelece que a ordem econômica está fundada na valorização do trabalho e da livre iniciativa, de forma a assegurar a todos “existência digna” observados, entre outros, os princípios o da livre iniciativa, da redução das desigualdades e a busca do pleno emprego, com livre acesso a todos ao exercício de qualquer atividade econômica, sendo exceção a necessidade de autorização prévia do Estado. Desta maneira, o Estado somente poderá explorar diretamente a atividade econômica, quando imperativo à segurança nacional ou relevante interesse coletivo.

Contudo, a quantidade de disposições existentes no Brasil, especialmente administrativas, colocam barreiras e dificuldades e, em muitos casos inviabilizam o livre exercício da atividade econômica, impedindo, portanto, que os fundamentos da República brasileira sejam cumpridos.

A Medida Provisória 881, de 30 de abril de 2019 ou MP 881/19, autodenominada “Medida Provisória da Liberdade Econômica” tem como propósito instituir a Declaração de Direitos de Liberdade Econômica e estabelecer garantias relacionadas ao livre mercado e à livre iniciativa, com a menor intervenção estatal, inclusive nas questões regulatórias. Este artigo tem por objetivo comentar de maneira sumária, cada uma das propostas de mudanças legislativas e seus benefícios para o desenvolvimento das atividades Econômicas no Brasil.

II – As mudanças propostas pelas Medida Provisória como forma de garantia à livre economia

O intervencionismo estatal em economia significa a interferência do Estado na atividade econômica, para a regulação do setor privado, fixando as regras do mercado e também atuando para alcançar objetivos, com os primeiros estímulos ao crescimento da economia para aumento no nível de emprego e dos salários, alcançando, assim a almejada redução das desigualdades. As intervenções típicas dos governos modernos na economia ocorrem no âmbito da definição de tributos, da fixação do salário mínimo, das tarifas de serviços públicos e de subsídios.

O termo intervenção que significa estar entre, entremeter-se, meter-se de permeio, tem geralmente um sentido negativo de intromissão, sendo que o Estado moderno, como regra interveem em todos os âmbitos da vida pública e privada, pois as normas jurídicas reguladoras ordenam a vida social. Contudo, o termo "intervencionismo econômico" é usado com referência aos casos em que a intervenção do Estado é considerada excessiva ou inaceitável, colocando, assim, barreiras ao exercício da liberdade econômica.

Existem duas correntes principais de pensamento sobre como deve ocorrer o intervencionismo econômico estatal. Enquanto, para alguns o papel do Estado nas economias capitalistas deve ser o menor possível, na medida que é dever do setor público favorecer ao exercicio das atividades que controla, outros entendem que, em determinadas circunstâncias é precisamente o Estado que deve intervir ou atuar diretamente em certas atividades econômicas desenvolvida por particulares para evitar que condições exageradas na economia de um país deixariam desamparados os direitos da maioria. Desta maneira é licita a afirmação de que o intervencionismo é uma característica de governos de inspiração social-democrata e progressistas, para os quais algumas tendências do mercado são negativas e devem ser mitigadas ou controladas, mas em algumas situações são adotadas por governos conservadores, quando práticas do livre mercado ameaçam as tradições nacionais, a ordem social ou a própria autoridade do Estado.

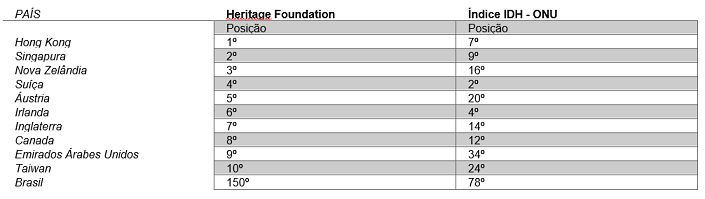

O nível de intervenção do Estado brasileiro na economia é um dos maiores do mundo. O Brasil ocupa a posição 150 na pesquisa realizada pela Heritage Foundation denominada de “2019 Index of Economic Free” que mediu o nível de intervenção em 180 países. O desempenho não é melhor no nível de desenvolvimento da população, pois ocupou em 2018 a posição 78º do Índice de Desenvolvimento Humano (IDH) publicado pela Organização das Nações Unidas (ONU).

Com isso uma conclusão salta aos olhos, qual seja, que países com menor intervencionismo econômico estatal tendem a ter melhor nível de desenvolvimento de suas populações.

Quadro comparativo entre os países que estão nas dez primeiras posições do nível de intervenção na economia e a respectivo posicionamento no Índice de IDH

Com isso o que se constata é a necessidade de o Brasil ter maior liberdade ou menor intervenção estatal na economia, de forma a permitir o livre empreendedorismo e, com isso o crescimento e melhoria na qualidade de vida da população.

Neste ponto a MP 881/19 parece ser o início do caminho para uma menor intervenção do Estado na sofrida economia brasileira, pois as disposições nela contidas, de alguma forma pretendem desburocratizar alguns procedimentos para o desenvolvimento de atividades econômicas mas, mais do que isso declara o Direito à Liberdade Econômica e, deixa claro que o Estado brasileiro passará a ter uma postura mais liberal e intervirá o menos possível na economia, para, assim, permitir maior competição e realização de riqueza.

A MP que neste momento está na Mesa Diretora do Congresso Nacional aguardando a instalação de Comissão Mista (Membros do Senado e da Câmara dos Deputados) sustenta seus propósitos nos fundamentos e princípios constitucionais previstos nos artigos 1º, 3º, 5º e 170, que são: (i) a livre iniciativa; (ii) a autonomia privada (a liberdade de contratar); e (iii) a propriedade.

A análise da proposta de Medida Provisória do Ministério da Justiça e Segurança Pública não deixa dúvidas de que as razões políticas e econômicas que a motivaram foram garantir o livre mercado e a menor intervenção estatal, como um dos meios necessários para de permitir a retomada economia e o crescimentos.

Portanto, latente que a MP 881/19 reconhece relação direta entre liberdade econômica e desenvolvimento social, pois já no Capítulo Primeiro apresenta uma visão geral do que pretende promover: (i) institui a Declaração de Direitos de Liberdade Econômica; (ii) estabelece normas de proteção à livre iniciativa e ao livre exercício da atividade econômica; e (iii) direciona a atuação do Estado às funções de agente normativo e regulador, com fundamento nos artigos 170 e 174 da Constituição Federal, deixando claro como deverá ser obrigatória a sua aplicação e interpretação no Direito Civil, Empresarial, Econômico, Urbanístico e do Trabalho.

Ainda, explicita nos artigos 1º a 4º como princípios e normas gerais do Direito Econômico, que devem ser imperativamente observados para todos os atos públicos de liberação da atividade econômica (i) a presunção de liberdade no exercício de atividades econômicas; (ii) a boa-fé do particular; e (iii) a intervenção do Estado mínima, ou seja, atuação excepcional e subsidiária no exercício das atividades econômicas norteiam ação do Estado.

No Capítulo Terceiro que trada das garantias a livre iniciativa, a MP estabelece que é dever, ou seja, obrigação da administração pública evitar o abuso do poder regulatório. O artigo 4º, por sua vez traz uma relação, ao que parece exemplicativa e, portanto, não taxativa, das atividades que não devem ser realizadas pelos atores na administração, sob pena restar caracterizada a intervenção abusiva do Estado na atividade econômica.

Outra questão abordada foi o impacto regulatório, instrumento de avaliação de custos, benefícios, dificuldades e efeitos esperados de uma nova regulação, reduzindo a margem de discricionariedade do regulador, com isso o que se buscou foi uma melhoria na qualidade da regulação, equilibrando custos de transação com a eficiência e a eficácia almejadas.

Por sua vez, o Capítulo Quinto propõe alterações e inclusão em diversas normas no Código Civil, na Lei de Falências e Recuperação Judicial, na Lei das Sociedades Anônimas, na leis de registro e legalização de empresas e de Registros Públicos, assim como a revogação da Lei Delgada 4/62, alguns dispositivos do Decreto-Lei que regula o Sistema Nacional de Seguros Privados e extinção do Fundo Soberano do Brasil.

II.1. – Mudanças e Inclusões no Código Civil

De todas as inclusões e modificações legislativas proposta através da “MP da Liberdade Econômica” foi data especial atenção ao Código Civil, provavelmente porque é nele que estão definidas as principais regras do Direito Empresarial no Brasil.

O artigo 50 do Código Civil que trada da desconsideração da personalidade jurídica passa a permitir o afastamento da sociedade, e extensão dos efeitos (desconsideração da personalidade jurídica) apenas aos sócios e/ou administradores que se beneficiaram direta ou indiretamente pelo abuso da empresa. Com isso, o que se buscou foi evitar lesão aos sócios e/ou administradores que não participaram da fraude.

Ainda, no mesmo artigo foram definidos os conceitos de desvio de finalidade e confusão patrimonial, o que até então existia de maneira esparsa e pouco clara, derivadas especialmente de construções jurisprudenciais.

Dessa forma o desvio de finalidade da empresa restará caracterizado quando da utilização dolosa da pessoa jurídica, com o claro propósito de lesar credores e/ou para a prática de atos ilícitos. Por sua vez, a confusão patrimonial ocorrerá quando não existir autonomia patrimonial (separação clara) entre o patrimônio pessoal do sócio e/ou administrador e o da sociedade, portanto, quando do cumprimento repetitivo pela empresa de obrigações que são dos sócios e/ou administrador (exemplo o pagamento de obrigações pessoais do sócio e/ou administrador pela sociedade) ou transferência de ativos ou passivos sem efetivas contraprestações.

Importante destacar, que as mudanças propostas, impedirão a alegação da existência de grupo econômico para responsabilização patrimonial de outras empresas de um mesmo conglomerado empresarial, sem a comprovação da presença de desvio de finalidade ou confusão patrimonial.

Pela mudança do Artigo 421 do Código Civil foi introduzido o princípio da intervenção mínima do Estado nas relações contratuais privadas, pois passa a ser prevista a liberdade de contratar com a observância da Declaração de Direitos da Liberdade Econômica. Com isso, buscou-se evitar o intervencionismo estatal na interpretação e aplicação dos contratos, para com isso prejudicar a autonomia da vontade, além de reforçar o princípio do “pacta sunt servanta”, que é a força obrigatória dos contratos, segundo o qual prevalecem as normas livremente pactuadas pelas partes, observados os limites impostos por normas de ordem pública, ficando, contudo, ressalvadas que as disposições da MP não atingem os contratos disciplinados por leis especiais, como é o caso das relações de consumo e administrativos.

No artigo 423 foram introduzidas mudanças que determinam que nos contratos de adesão, as cláusulas que gerem dúvida quanto à sua interpretação serão interpretadas de forma favorável ao aderente, bem como a dúvida na interpretação do contrato deverá beneficiar a parte que não redigiu a cláusula controvertida. Com isso, o que antes era imperativo apenas sobre os contratos de adesão passa agora a valer para os contratos em geral, razão pela qual as dúvidas interpretativas serão resolvidas em favor da parte que não tenha redigido a cláusula controvertida.

Ademais, inclui no Título V, Capítulo II, Seção IV, que trada das hipóteses de revisão ou resolução dos contratos por onerosidade excessiva, disposições pelas quais, nas relações interempresariais passa a ser lícito estabelecer parâmetros para interpretação de requisitos de revisão ou resolução contratual de forma a se limitar contratualmente as hipóteses em que isso poderá ocorrer (artigo 480-A). Com as novas disposições, passa a ser legitimo, por exemplo a inclusão nos contratos de cláusulas que listem as hipóteses que podem ensejar revisão ou resolução, os termos da revisão desencadeada por certos fatos e disposições correlatas, pois o contrato é um instrumento de assunção e alocação de riscos, onde são considerados para a contratação aspectos jurídicos e econômicos.

Ainda, o artigo 480-B propõe que nas relações contratuais entre empresas presumir-se-á a existência de simetria entre os contratantes, o que significa dizer que há clara intenção em reduzir a influência, na interpretação e aplicação dos contratos entre empresários, alegações de hipossuficiência, dependência ou diferença de poder de negociação, em que pese tal presunção ser relativa e poder vir a ser superada por prova em contrário.

O § 7º, do artigo 980 do Código Civil reforça a limitação da responsabilidade do titular da Empresa Individual de Responsabilidade Limitada (EIRELI), estabelecendo, expressamente que somente poderá ocorrer a confusão patrimonial quando demonstrado e comprovados os casos de fraude.

Por sua vez, passa a ser possível que a sociedade limitada tenha um só titular, pessoa física ou jurídica, sendo que a responsabilidade do titular também será limitada. A diferença entre os dois tipos de sociedade está no valor mínimo de capital social, pois a EIRELI exige no mínimo 100 salários-mínimos. Portanto, a sociedade limitada com um único titular poderá ter capital social de qualquer valor, mesmo que inferior a 100 salários-mínimos. Com isso, haverá um auxílio ao empreendedorismo, pois deixam de ser obrigatórias a exigência de capital mínimo para a constituição de entidade com limitação de responsabilidade do titular, além da correção de uma anomalia que era a necessidade do ingresso de sócio com participação irrisória, somente com a finalidade de compor o quadro societário cumprindo, assim, exigência legal de existência de pelo menos dois sócios.

Para os fundos de investimento a MP é um marco, pois incluiu a atividade no Código Civil, definindo-os como “uma comunhão de recursos, constituídos sob a forma de condomínio, destinado à aplicação de ativos financeiros”.

No entanto, a grande inovação foi a inclusão de possibilidade de limitação da responsabilidade de cada condômino (cotistas do fundo) ao valor de suas cotas;” (Art. 1.368-D, I), bem como a responsabilidade dos prestadores de serviços fiduciários, perante o condomínio e, entre si, ao cumprimento dos deveres particulares de cada um, sem solidariedade (Art. 1.368-D, II).

A regra até então aplicada era aquela contida no artigo 15 da Instrução CVM, pela qual o cotista de um fundo poderia respondem por obrigações do condomínio, no caso da apuração de patrimônio líquido negativo, ou seja teria de alocar mais recursos ao fundo além daqueles inicialmente aportados e, sobre os quais o investidor assumiu o risco. Tal entendimento provocava insegurança jurídica no mercado de capitais, especialmente nas operações de fundos de investimento, que tem por razão de existência permitir o acesso de pequenos investidores ao mercado de capitais. Com isso, a inexistência da possibilidade de limitação da responsabilidade à proporção do valor das cotas detidas por cada cotista, conduzia os investidores à insegurança quanto ao risco de suas perdas, que com isso não se limitariam eventualmente ao valor aportado ao fundo.

Assim, a MP propõe colocar um ponto final na dúvida que até então existia sobre a responsabilidade dos contistas, no caso do patrimônio líquido negativo do fundo, assim como dos prestadores de serviços no caso de perdas, sendo que vale esclarecer que tal regra somente poderá ser aplicada aos fundos que venham a ser constituídos após a edição da MP, razão pelo qual para aqueles anteriores permanece a aplicação do artigo 15 da Instrução CVM 555/19.

II.2. – Mudança na lei de Falências e Recuperação Judicial

Mais uma vez reforçando o quando disposto no artigo 50 do Código Civil e, para evitar o uso abusivo da desconsideração da personalidade jurídica, foi proposta a inclusão na Lei de Falências e Recuperação Judicial o artigo 82-A prevendo que a extensão dos efeitos da falência aos sócios e/ou administradores somente poderá ocorrer na hipótese de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial.

II.3. – Mudança na Lei das Sociedade Anônimas

A MP altera a Lei das Sociedades Anônimas passando a permitir a subscrição de ações por carta, dispensando a assinatura de lista ou boletim de subscrição nas ofertas públicas e permite que a Comissão de Valores Mobiliários (CVM) dispense exigências previstas na lei 6.404/76 para as companhias de pequeno e médio portes, com o intuito de facilitar o acesso ao mercado de capitais.

Merece especial destaque as mudanças na Lei das Sociedade Anônimas que passaram a permitir a realização de testes e ofertas de novos produtos a um grupo restrito de usuários, sem a necessidade de aprovação governamental pretérita, permitindo, assim, aplicação de forma mais abrangente do moderno conceito de “regulatory sandbox”, que já era empregado dentro de limite de atuação, pelo Banco Central e pela CVM para remover e/ou mitigar a incidência de ônus regulatório sobre pequenas e médias empresas no âmbito dos mercados financeiro e de capitais, incentivando a inovação e o desenvolvimento de novas tecnologias.

A nova regra introduzida pela MP 881/19 somada as plataformas de “equity crowdfuding” onde as startups ofertam os seus valores mobiliários servirão para desatar alguns nós que ainda existiam para a inovação, pesquisa e desenvolvimento de novos produtos e tecnologias, com o estimulo e facilitação do acesso ao mercado de capitais como forma de financiamento para startups em geral.

II.4 – Mudanças em normas tributárias

No ramo tributário a MP incluí alterações no artigo 14 à lei 10.522/02, com a nítida intenção de evitar a apresentação de defesas e recursos meramente procrastinatórios pela Procuradoria Geral da Fazenda Nacional (PGFN), prestigiando, assim, os princípios da economia processual e da duração razoável dos processos.

A MP ampliou as hipóteses pelas quais a PGFN está dispensada de contestar e recorrer em processos administrativos ou judiciais envolvendo disputas tributárias. Até então a PGFN além das matérias expressamente previstas na própria lei estava autorizada a deixar apenas de apresentar defesa em relação a matérias em que houvesse “jurisprudência pacífica” do Supremo Tribunal Federal ou do Superior Tribunal de Justiça (artigo 19 da Lei 10.522/02).

Agora, a PGFN poderá deixar de apresentar defesa também para os temas: (i) que sejam objeto de parecer aprovado pela PGFN, ou pelo Advogado Geral da União, e que conclua no mesmo sentido pleiteado pelo particular; (ii) fundados em dispositivo legal que tenha sido declarado inconstitucional pelo STF em sede de controle difuso e que tenha tido sua execução suspensa por Resolução do Senado Federal; (iii) sobre os quais existam enunciado de súmula vinculante ou que tenha sido definido pelo STF em sentido desfavorável à Fazenda Nacional em sede de controle concentrado de constitucionalidade; (iv) decididos pelo STF, STJ, TST, TSE, ou pela Turma Nacional de Uniformização de Jurisprudência, quando não houver viabilidade de reversão da tese firmada em sentido desfavorável à Fazenda Nacional; e (v) que tenham sido objeto de súmula da administração tributária federal (novo artigo 18-A), segundo o qual deve ser criado um Comitê formado por integrantes do CARF, da Secretaria Especial da RFB e da PGFN, a quem caberá a edição de enunciados de súmulas da administração tributária federal, que deverão ser observados nos atos administrativos, normativos e decisórios praticados pelos referidos órgãos.

Por fim foi acrescentada a lei 10.522/02 artigo 19-C, pleo qual a PGFN poderá dispensar a prática de atos processuais, inclusive a desistência de recursos interpostos, quando o benefício patrimonial almejado com o ato não atender aos critérios de racionalidade, de economicidade e de eficiência, estes definidos nos parágrafos daquele artigo.

II.5. Alteração nas leis de registro e legalização de empresas e de Registros Públicos

A lei 11.598/07, que trata do registro e a legalização de empresas e negócios foi alterada para determinar que Poder Executivo federal disporá sobre a classificação de atividades de baixo risco, hipótese que, a autodeclaração de enquadramento será requerimento suficiente, até que seja apresentada prova em contrário. Com isso, as atividades classificadas como de baixo risco, poderão ser desenvolvidas sem a necessidade de atos públicos de liberação, como por exemplo: licenças, alvarás etc.

Alterou a Lei que dispõe sobre a elaboração e arquivamento de documentos em meios eletromagnéticos, para permitir o armazenamento de documentos (dados ou imagens) privados em meios eletrônicos, ópticos ou equivalentes, os quais terão o mesmo valor probatório dos documentos originais, para todos os fins de direito. Com o mesmo propósito modificou a Lei de Registros Públicos autorizando a escrituração, publicação e conservação em meio eletrônico dos registros de pessoas naturais e jurídicas, de títulos e documentos e de imóveis.

II. 6 - Revogações

Finalmente, foram revogadas a lei delegada 4/62, que dispunha sobre a intervenção no domínio econômico para assegurar a livre distribuição de produtos necessários ao consumo do povo; alguns dispositivos do decreto-lei 73/66, que regula o Sistema Nacional de Seguros Privados, para eliminar o princípio da reciprocidade em operações de seguro, que impunha às companhias seguradoras estrangeiras as mesmas vedações e restrições às que estavam sujeitas as companhias seguradoras brasileiras no país de origem das estrangeiras; e a lei 11.887/08 que havia criado o Fundo Soberano do Brasil.

III - Conclusão

Não há dúvida de que cabe ao Estado garantir ao particular exercício livre da atividade econômica, como maneira de promover o bem de todos, a valorização do trabalho e da livre iniciativa, assegurando uma existência digna com a redução das desigualdades e a busca do pleno emprego, permitindo o livre acesso a todos ao exercício de qualquer atividade econômica, com a menor intervenção possível do Estado.

Contudo, no Brasil existem inúmeras disposições, especialmente administrativas que impõe um grande desafio ao empreendedorismo e, em muitos casos até inviabilizando o livre exercício da atividade econômica e, com isso o cumprimento dos fundamentos da República.

O Congresso Nacional ao analisar a MP 881/19 terá uma grande oportunidade para permitir no Brasil uma maior liberdade econômica, com menor intervenção estatal na atividade empresarial, medidas necessárias e urgentes para que o pais saia de estagnação econômica que se encontra, voltando a crescer, gerando riqueza e, com isso melhorando seus índices de desenvolvimento humano, colocando-se mais próximo de países com melhor qualidade de vida de sua população.

__________________

*Ricardo Botós da Silva Neves é advogado, sócio responsável pela área de Direito Societário de Monteiro & Neves Advogados.