Notas sobre o convênio ICMS 106/17

Diretrizes nacionais para cobrança de ICMS sobre bens digitais comercializados por transferência eletrônica de dados.

terça-feira, 13 de agosto de 2019

Atualizado em 12 de agosto de 2019 17:30

I – Sumário

O convênio ICMS 106/17, publicado em 5/10/17, procurou suprir uma lacuna no ordenamento ao estabelecer uma diretriz para os Estados tributarem bens digitais, sem suporte físico.

A tributação desses bens pelo ICMS é ainda bastante controvertida e deverá ser decidida pelo STF, no julgamento de mérito da ADIn 1.945, que questiona lei do Estado do Mato Grosso que prevê incidência do ICMS sobre download de softwares. Contudo, como a liminar desta ADIn foi indeferida, há uma possibilidade bastante razoável de esta tributação ser mesmo convalidada.

O Convênio trouxe diversas inovações que objetivam adequar a cobrança do imposto estadual à dinâmica dos negócios com bens virtuais. O ICMS incidirá só uma vez, no Estado onde se localiza o consumidor final do bem, independentemente da localização do vendedor. Cria-se a ficção de que as operações com bens digitais são importações ou saídas internas e os vendedores ficam obrigados e inscrever-se como contribuintes em todos os Estados de Destino. O convênio passa a produzir efeitos em 1/4/18 e caberá a cada Estado editar leis que se adequem ao novo regime de apuração.

Ainda que o STF venha a convalidar a incidência do ICMS sobre operações com bens digitais, não seria um convênio CONFAZ diploma apto para estabelecer um regime totalmente novo de apuração do ICMS, em que a tributação só ocorre no Estado de Destino. Uma alteração desta magnitude dependeria de uma alteração da Constituição que, nas operações interestaduais com bens destinados ao consumidor final, estabelece repartição de competências tributárias entre os Estados de Origem e Destino. Da mesma forma, o Convênio definiu o local do fato gerador do ICMS, matéria reservada a lei complementar.

Além dessas questões de ordem formal, o Convênio é criticável por (i) não estabelecer critérios claros e objetivos para se distinguir uma operação com bem digital sujeita ao ICMS de um serviço tributável pelo ISS, dando ensejo a conflitos de competência entre Estados e Municípios, especialmente no que diz respeito à transmissão de dados por streaming e a programas de computador vendidos como serviços (Software as a service ou simplesmente SaaS); e (ii) não padronizar procedimentos para inscrição dos contribuintes nas diversas Unidades da Federação onde se encontram os consumidores, deixando-a à mercê de até 27 legislações estaduais e distritais distintas.

Como se vê, a despeito do esforço do CONFAZ em criar uma diretriz nacional para tributação dos chamados bens digitais, o convênio ICMS 106/17 apresenta diversos aspectos controvertidos, que trazem insegurança jurídica e embates entre os Estados e as empresas deste crescente segmento de mercado.

II – Panorama da tributação de bens e serviços digitais

Em 5 de outubro de 2017, foi publicado no Diário Oficial da União o Convênio ICMS 106, pelo qual o Conselho Nacional de Política Fazendária, do Ministério da Fazenda (“CONFAZ”) estabelece diretrizes nacionais para os Estados e o Distritos Federal cobrarem ICMS sobre transações com bens digitais, como softwares, jogos eletrônicos e aplicativos, transferidos eletronicamente.

Com o crescimento dos negócios digitais, tornou-se cada vez mais premente a necessidade de captação desta riqueza pelos chamados tributos de consumo – ISS no âmbito municipal e ICMS no âmbito estadual – bem como de uma harmonização das normas tributárias municipais e estaduais, criando-se uma diretriz nacional de tributação.

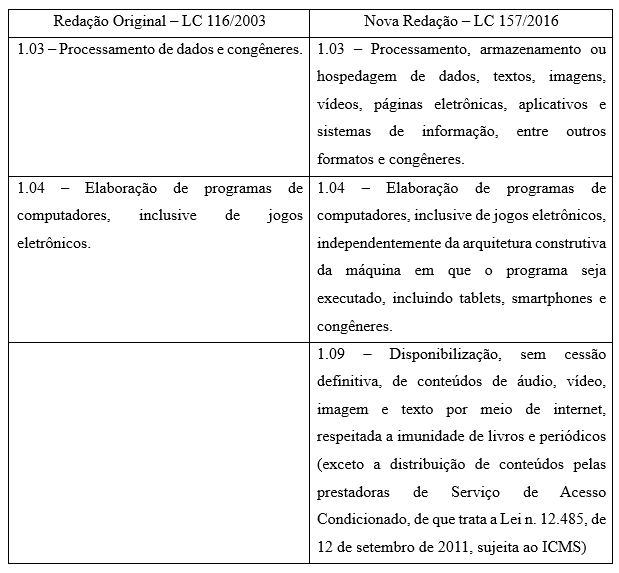

No âmbito municipal, a LC 157, publicada na virada de 2016 para 2017, promoveu a alteração dos itens 1.03 e 1.04 e inclusão do item 1.09 da Lista de Serviços sujeitos ao ISS, com o intuito de permitir aos municípios cobrar ISS sobre streaming e serviços de informática que não existiam ou não eram amplamente conhecidos em 2003, quando a lista foi reformulada pela LC 116.

Confira-se, a esse respeito, a redação desses itens em sua redação original e com a redação alterada ou acrescida pela LC 157/16.

No âmbito Estadual, cada Unidade Federada estabelecia uma regulamentação própria, resultando em normas bastante díspares, algumas delas procurando submeter os negócios com bens digitais aos regimes convencionais de apuração do ICMS, outras considerando-os fora do alcance da tributação. O Estado de São Paulo, por exemplo, alterou no final de 2015 legislação que condicionava a cobrança de ICMS sobre softwares à existência de suporte físico, e reconheceu a possibilidade de tributá-los. No entanto, essa incidência de ICMS estava suspensa até que fosse definido o local de ocorrência do fato gerador para determinação do estabelecimento responsável pelo pagamento do imposto1.

O convênio ICMS 106/17 é a primeira norma de âmbito nacional que procura harmonizar as normas estaduais de tributação de ICMS sobre bens digitais desprovidos de suporte físico. Até então, havia o Convênio o convênio ICMS 181/15, que autorizava 19 Estados a reduzir a base de cálculo nas operações com software, incluindo aqueles sem suporte físico, mas sem estabelecer um conjunto de regras para apuração do ICMS sobre esses bens, que indubitavelmente apresentam uma série de peculiaridades que tornam praticamente incompatível tributá-los como outra mercadoria qualquer.

Havia, portanto, a necessidade de uma diretriz nacional para tributação de ICMS sobre bens digitais sem suporte físico, a qual o COFAZ tentou suprir. No entanto, o convênio ICMS 106/17 traz inovações que só poderiam ser levadas a cabo por lei complementar ou Emenda à Constituição, resultando, portanto, na invalidade de pontos cruciais do novo regime de apuração nele contemplado.

III – Principais características do regime de apuração de ICMS previsto no convênio ICMS 106/17

De acordo com a sistemática de apuração prevista no convênio ICMS 106/17, o ICMS será devido somente na venda ao consumidor final do bem, à Unidade da Federação onde este consumidor estiver situado. As etapas anteriores da cadeia de circulação deste bem digital, ou seja, as operações que não envolvem o consumidor final, estão expressamente isentas, conforme clausula segunda do convênio ICMS 106/17. Isso significa que o ICMS sobre bens digitais passa a ser monofásico e pago totalmente no Estado de Destino do bem.

A cláusula terceira do convênio 106/17 determina que a pessoa jurídica detentora do site ou plataforma, que realize a venda do bem digital, deve se inscrever nas unidades federadas onde se situarem os respectivos adquirentes. Essas operações serão consideradas importações ou “saídas internas” realizadas nas unidades federadas de destino, pouco importando onde se encontra a sede, estabelecimento do contribuinte, ou ainda o território ao qual o seu site ou plataforma esteja vinculado.

Cria-se, portanto, uma ficção jurídica de que o contribuinte está presente no Estado do consumidor do bem digital.

Evidentemente, cabe aos Estados e ao Distrito Federal editarem normas para implementação das diretrizes definidas no convênio ICMS 106/17 e, também, tratarem de questões específicas como a alíquota do imposto vigente em cada uma dessas Unidades.

A cláusula quarta concede aos Estados ampla margem de liberdade para impor ao detentor do site ou plataforma de vendas de bens digitais: obrigações acessórias pertinentes ao cadastro como contribuinte do Estado; escrituração digital e manutenção de livros, e exigência de indicar representante legal residente no Estado. As Unidades Federais ficam, inclusive, autorizadas a dispensar a inscrição do contribuinte e exigir que o ICMS seja recolhido operação a operação, por meio de Guia Nacional de Tributos Estatuais (GNRE) ou documento assemelhado. Independentemente das exigências que serão implementadas em cada estado, é certo que as vendas de bens digitais deverão ser amparadas por Nota Fiscal Eletrônica (Cláusula sexta).

A cláusula quinta relaciona as pessoas que, a critério de cada Unidade Federada, poderão ser responsáveis pelo recolhimento do ICMS nas vendas de bens digitais, a saber: (i) aquele que realizar a oferta, venda ou entrega do bem ou mercadoria digital ao consumidor, por meio de transferência eletrônica de dados, em razão de contrato firmado com o comercializador;

(ii) o intermediador financeiro, inclusive a administradora de cartão de crédito ou de outro meio de pagamento; (iii) o adquirente do bem ou mercadoria digital, na hipótese de o contribuinte ou os responsáveis descritos nos tópicos anteriores não serem inscritos no estado de destino; (iv) a administradora de cartão de crédito ou débito ou à intermediadora financeira responsável pelo câmbio, nas operações de importação.

Aqui cabe destacar o tópico (iii), que permite que o ICMS seja cobrado do próprio consumidor mesmo este sendo uma pessoa física.

Por fim, a cláusula sétima determina que as novas normas de apuração passam a produzir efeitos no primeiro dia do sexto mês seguinte ao da sua publicação que, ironicamente, caiu em 1º de abril de 2018. No entanto, muitas das regras do Convênio precisam de regulamentação por parte dos Estados, de modo que de nada valerá esse prazo se não houver tal regulamentação. Além disso, em relação às Unidades da Federação que não previam a tributação de ICMS sobre bens digitais, a lei Estadual ou Distrital promulgada nos termos do Convênio ICMS 106 deverá observar o princípio da anterioridade.

Assim, por exemplo, se um determinado Estado editar uma lei instituindo o ICMS em janeiro de 2018, esta nova obrigação só passará a produzir efeitos no ano seguinte.

Sob o ponto de vista material, o regime de apuração previsto no convênio 106/17 possui aspectos positivos, como a concentração do tributo na operação com o consumidor e a adoção do princípio do destino, o que elimina, por exemplo, a chamada guerra fiscal pela atração de investimentos neste segmento.

Por outro lado, o convênio 106/17 peca por não definir critérios claros para se resolver conflitos de competência tributária envolvendo o ICMS e o ISS, além de permitir um aumento exponencial de obrigações tributárias acessórias, já que vendedor do bem digital passa a responder ao fisco de todos os Estados onde se situam os consumidores, sem que essas autoridades fiscais estejam obrigadas a padronizar exigências de cadastro, prazos e procedimentos burocráticos. Assim, um único contribuinte pode se submeter simultaneamente a 27 legislações diferentes, acarretando-lhe um custo bastante elevado para cumprir toda essa carga de deveres formais.

Sob o ponto de vista formal, o convênio ICMS 106/17, que é um ato normativo editado por um colegiado de Secretários da Fazenda, estabelece regras gerais de tributação e altera a competência dos Estados para tributar ICMS em operações interestaduais, matérias estas que só poderiam ser reguladas por meio de lei complementar e Emenda à Constituição. Por esta razão, a harmonização levada a cabo por este diploma se deu de forma precária, e poderá dar ensejo a diversos questionamentos judiciais.

A seguir pontuaremos algumas controvérsias que podem advir do convênio ICMS 106/17, mas sem a pretensão de esgotar o tema, que certamente demandará muitas reflexões e debates entre contribuintes, autoridades fiscais, cortes judiciais e administrativas e demais operadores do direito.

IV – Pontos de controvérsia

IV.1 – Bens digitais podem ser considerados mercarias sujeitas ao ICMS?

Tradicionalmente, a conceituação de uma mercadoria cuja circulação seria passível de tributação pelo ICMS estava ligada à existência de bem móvel, corpóreo e objeto de mercancia, ou seja, que pudesse ser transacionado por pessoas no exercício de atividade comercial dotada de habitualidade.

Os bens digitais evidentemente não se encaixam nesse conceito tradicional, pois não apresentam um corpo físico passível de circulação.

Esse conceito norteou a legislação do Estado de São Paulo que, de 1992 a 2015, manteve em seus regulamentos do ICMS regra segundo a qual a base de cálculo do ICMS sobre softwares era o dobro de seu suporte físico. Com base nesta regra, as operações com software sem suporte físico não poderiam ser tributadas, conforme, inclusive, reconhecia a Fazenda do Estado de São Paulo, na Resposta à Consulta 234/112.

No mesmo sentido, o célebre julgamento do STF, que submeteu os chamados softwares de prateleira ao ICMS (RE 176.626-SP, j. 10/11/98, rel. Mi Sepúlveda Pertence), foi lastreado no fundamento de que esses bens eram produzidos em série e comercializados no varejo, eis que contidos em um corpus mechanicum3. Naquela ocasião, portanto, o suporte físico do software foi considerado um elemento determinante para a incidência do ICMS, mesmo considerando que o valor da operação não advém daquele suporte, mas do conteúdo do software.

No entanto, com o desenvolvimento de tecnologias que ainda eram embrionárias em 1998, tornou-se desnecessária a utilização de um suporte físico para transacionar um software e outros bens digitais, e a circulação física foi amplamente substituída pela transferência eletrônica de dados. Já as demais características inerentes ao software de prateleira, como padronização e comercialização em série, por meio de contratos de cessão de direitos de uso, permanecem inalteradas.

Tomando por base essa evolução tecnológica, o STF proferiu, em 26/5/10, decisão em medida cautelar na ADIn 1945-MT, entendendo cabível exigência de lei do Estado de Mato Grosso que exige ICMS sobre download de software, sob o argumento de que a inexistência de bem corpóreo não é relevante para afastar a incidência do imposto. Segundo consta da emenda desse precedente “(...) ICMS. Incidência sobre softwares adquiridos por meio de transferência eletrônica de dados (...). Possibilidade. Inexistência de bem corpóreo ou mercadoria em sentido estrito. Irrelevância. O tribunal não pode se furtar a abarcar situações novas, consequências concretas do mundo real, com base em premissas jurídicas que não são mais totalmente corretas. O apega a tais diretrizes jurídicas acaba por enfraquecer o texto constitucional, pois não permite que a abertura dos dispositivos da Constituição possa se adaptar a novos tempos, antes imprevisíveis.”,

Essa matéria seria reapreciada no julgamento de mérito da ADIn, quando será dada a palavra final sobre o assunto. No entanto, a decisão cautelar nos parece um indicativo de que a tributação de softwares e demais bens digitais negociados de forma padronizada será mantida.

IV.2 – Conflitos de Competência – ICMS x ISS

O desenvolvimento de novas tecnologias para disponibilização de bens digitais também põe em cheque não apenas o conceito de mercadoria na sua acepção tradicional de um bem corpóreo, mas também a própria distinção entre uma operação mercantil e uma prestação de serviços, conceitos esses fundamentais para a divisão das competências tributárias dos estados e dos municípios.

Mesmo admitindo-se que o bem digital possa ser considerado uma mercadoria ou a ela equiparado, a incidência do ICMS pressupõe que a transferência de seu domínio em caráter permanente, o que geralmente se dá por meio de um contrato de cessão de uso por tempo indeterminado.

Essas transferências ocorrem nos chamados downloads, em que o conteúdo do bem digital, é gravado em algum dispositivo do usuário ou mesmo na nuvem, de maneira a que o adquirente passa a dispor deste bem dentro dos limites estipulados no contrato de licença de uso.

Diferente, contudo, é a utilização de um bem digital por meio do chamado streaming, em que não há transferência em caráter permanente, nem qualquer tipo de armazenamento de conteúdo em qualquer dispositivo do usuário. Por meio do streaming, o usuário tem permissão de acessar dados e conteúdos transmitidos por um terceiro, sem retê-los sob sua posse. É uma atividade que se aproxima muito mais dos conceitos tradicionais de uma assinatura, serviço ou locação do que de uma operação mercantil propriamente dita.

Como visto anteriormente, o streaming de conteúdo de áudio, vídeos, imagens e texto sujeita-se ao ISS, pois essa atividade foi recentemente incluída na Lista de Serviços anexa à LC 116/03.

No entanto, sabe-se que, além dos conteúdos mencionados, é cada vez mais comum a disponibilização de programas de computador e outros bens digitais por meio de streaming, como é o caso do chamado software as a service ou SaaS.

Desta forma, os conceitos de transferência de posse ou domínio de bem digital vem caindo em desuso e substituído por direitos de uso.

O convênio ICMS 106/17, em sua cláusula terceira, determina que o ICMS “será recolhido nas saídas internas e nas importações realizadas por meio de site ou de plataforma eletrônica que efetue a venda ou a disponibilização, ainda que por intermédio de pagamento periódico, de bens e mercadorias digitais mediante transferência eletrônica de dados, na unidade federada onde é domiciliado ou estabelecido o adquirente do bem ou mercadoria digital”. (grifos nossos)

Em nosso entender, a disponibilização de bens digitais, por intermédio de pagamentos periódicos, situa-se em uma área fronteiriça entre os campos de incidência do ISS e ICMS, e estará fora do alcance do ICMS caso o consumidor não possa armazenar nem dispor deste bem, até porque, neste caso, este consumidor sequer poderá ser qualificado como adquirente de um bem, mas como usuário de um serviço.

Assim, na medida em que as transações eletrônicas ganham novas nuances e assumem uma natureza híbrida entre operações comerciais e prestação de serviços, eleva-se o potencial para conflitos de competência tributária entre Estados e Municípios, deixando os contribuintes à mercê de uma dupla tributação.

Até por ser produto da atividade normativa de Secretários Estaduais da Fazenda e não de um órgão legislativo, o convênio ICMS 106/17 procura proporcionar uma maior arrecadação de ICMS, sem se preocupar em delimitar o alcance deste imposto em contraposição ao campo de incidência do ISS.

Por conta dessa omissão, vislumbra-se muitas disputas pelo direito de tributar atividades como SaaS e outras inovações tecnológicas de difícil qualificação quanto ao seu caráter mercantil ou de prestação de serviços.

IV.3 – Impossibilidade de se definir competência e normas gerais de tributação por meio de Convênio

Como visto anteriormente, o convênio ICMS 106/17 concebeu um novo regime de apuração de ICMS para os bens digitais, que é monofásico e tributado exclusivamente no destino, obrigando o contribuinte a inscrever-se nas Unidades da Federação onde estão os adquirentes.

Essas inovações extrapolam significativamente as competências normativas atribuídas ao CONFAZ que, são, basicamente (i) autorizar as Unidades da Federação a concederem incentivos e desonerações de ICMS4; (ii) atribuir eficácia extraterritorial às leis Estaduais e Municipais5; e, (iii) implementar regime de substituição tributária em operações interestaduais.6

O convênio ICMS 106/17 desempenha essas funções na medida em que prevê (i) a isenção das operações intermediárias da cadeia de bens digitais e, também (ii) que um contribuinte se submeta às normas de um Estado em que não está estabelecido.

No entanto, esse convênio vai muito além e altera regras de repartição de competência tributária do ICMS que, em relação às operações interestaduais com consumidor final, foram recentemente redefinidas pela Emenda Constitucional 87, de maneira que (i) o Estado de origem cobre alíquota interestadual de ICMS7; e, (ii) o Estado de Destino cobre a diferença entre a alíquota interestadual cabível e a alíquota interna vigente em seu território.

Um Convênio do CONFAZ é o diploma competente para os Estados renunciarem mutuamente ao direito de cobrar o ICMS de suas respectivas competências, que é o que ocorre em relação à isenção sobre as operações intermediárias da cadeia dos bens digitais. No entanto, o direito que foi renunciado pelos Estados de Origem não pode ser transferido aos Estados de Destino, como, inclusive, assegura o artigo 8º do Código Tributário Nacional, segundo o qual: o não exercício da competência tributária não a defere a pessoa jurídica de direito público diversa daquela a que a Constituição a tenha atribuído”

Nas operações interestaduais com consumidor final, a competência tributária dos estados de destino restringe-se ao diferencial de alíquota de ICMS. Assim, ainda que o estado de origem não cobre a alíquota interestadual que lhe seria cabível, o estado de destino não poderá exigir um imposto superior àquele correspondente à diferença de alíquotas. A transferência da competência tributária do estado de origem para o de destino em relação a bens digitais, assim como quaisquer outras operações e prestações sujeitas ao ICMS, só poderá ser implementada por uma nova Emenda Constitucional, jamais por Convênio.

Essa constatação em si não implica a invalidade do convênio ICMS 106/17, mas impõe um limite à cobrança de ICMS sobre bens virtuais no Estado de Destino, que não pode superar o valor correspondente ao diferencial de alíquotas aplicável à operação.

Apesar de o convênio ICMS 106/17 considerar as operações com bens digitais como saídas internas, independentemente do local da sede ou do estabelecimento do contribuinte, quando este contribuinte estiver em outro Estado, a carga tributária desta operação deve estar limitada ao diferencial de alíquotas.

Pondere-se que o convênio ICMS 181/15 já havia autorizado 19 Estados a reduzir a base de cálculo do ICMS sobre operações com bens digitais, de maneira a que a carga tributária correspondesse a 5%, percentual esse compatível com os limites da competência tributária dos Estados de Destino. No entanto, qualquer pretensão de um Estado de Destino de exigir ICMS sobre bens digitais a percentuais superiores ao diferencial de alíquotas implicará uma invasão de competência e poderá ser contestada pelo contribuinte.

Além de inovar a repartição de competências tributárias, o convênio ICMS 106/17 também define o estabelecimento responsável e o local das operações com bens digitais, o que é uma prerrogativa de lei complementar, conforme expressamente previsto no artigo 155, parágrafo 2º, inciso XII, “d” da Constituição Federal8.

Cabe lembrar que foi justamente por falta de definição do local de ocorrência do fato gerador que o Estado de São Paulo nunca cobrou ICMS sobre bens digitais. Ou seja, as próprias autoridades paulistas reconheceram que a legislação continha uma lacuna, que somente poderia ter sido suprida por lei complementar.

Por essa razão, a ficção criada pelo convênio ICMS 106/17, de que as operações com bens digitais serão consideradas “saídas internas” dos Estados onde se situam os consumidores finais, carece de base em lei complementar.

Não obstante a necessidade de se definir todo um conjunto de normas nacionais que ofereçam uma diretriz de tributação de ICMS para um segmento em franca expansão no mercado, tais normas deveriam ser implementadas por lei complementar e Emenda à Constituição. Neste contexto, todas as inovações trazidas pelo Convênio ICMS 106/17 não têm sustentação jurídica e poderão ser questionadas, postergando ainda mais a criação de uma diretriz tributária para a circulação de bens digitais.

Vê-se que a tributação de bens digitais continua envolta em muitas controvérsias e certamente ensejará embates entre contribuinte e fisco, como também entre Estados e Municípios, dada a dificuldade de se adaptar os diferentes modelos de negócios que surgem neste segmento aos conceitos tradicionais de mercadorias e serviços que há mais de cinquenta anos vêm norteando os chamados impostos de indiretos (IPI, ICMS e ISS) no Brasil.

_______________

1 Artigo 37 das Disposições Transitórias do Regulamento do ICMS no Estado de São Paulo, aprovado pelo Decreto 45.490/00, com redação dada pelo Decreto 61.791/06.

2 “ICMS - Operações com programas para computador (licenças para uso de "softwares") realizadas exclusivamente por "download" (internet) - Essas operações estão inseridas no campo de incidência do ICMS, mas devido à inexistência de suporte informático (cujo valor é exigido para compor a base de cálculo), não é devido o imposto (...)”

3 Destacamos o seguinte trecho extraído da ementa do referido julgado: “Não tendo por objeto uma mercadoria, mas um bem incorpóreo, sobre as operações de ‘licenciamento ou cessão do direito de uso de programas de computador’ – matéria exclusiva da lide -, efetivamente não podem os Estados instituir ICMS: dessa impossibilidade, entretanto, não resulta que, de logo, se esteja também a subtrair do campo constitucional de incidência do ICMS a circulação de cópias ou exemplares dos programas de computados produzidos em série e comercializados no varejo – como o do chamado ‘software de prateleira’ (off the shelf) – os quais, materializando o corpus mechanicum da criação intelectual de programa, constituem mercadorias postas no comércio.” (grifos do original)

4 Conforme Constituição Federal, artigo 155, §2º, XII, “g”, cominado com lei complementar 24/75.

5 Conforme Código Tributário Nacional (“CTN”), artigo 102.

6 Conforme lei complementar 87/96, artigo 9º.

7 Alíquotas de 4%, 7% ou 12%, conforme o conteúdo nacional da mercadoria, o Estado e Origem ou de Destino, alíquotas estas que deverão ser iguais ou inferiores às alíquotas internas;

8 “Art. 155 – Compete aos Estados e ao Distrito Federal instituir impostos sobre:

(...)

II – operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicações, ainda que as operações e prestações se iniciem no exterior.

§2º. O imposto previsto no inciso II atenderá ao seguinte:

(...)

XII – cabe à lei complementar

d) fixar, para efeito de sua cobrança e estabelecimento responsável, o local das operações relativas à circulação de mercadorias e prestação de serviços.” (grifos nossos)

_______________

*Luiz Carlos Junqueira Franco Filho é advogado sócio de FYMSA Advogados.

![]()