Tabela price sem anatocismo para magistrados e advogados

O SAA e o SAC, calculados a juros compostos, estão contratualmente protegidos e, por essa razão, não costumam sofrer demandas judiciais pela prática do anatocismo.

quinta-feira, 21 de novembro de 2019

Atualizado às 11:44

O presente trabalho, que representa uma atualização do artigo publicado na Revista Conjuntura Econômica de Dezembro/14, sob esse mesmo título, tem como principal objetivo demonstrar que nos principais sistemas de amortização de financiamentos (Tabela Price, Sistema de Amortização Constante-SAC e Sistema de Amortização Americano-SAA), calculados no regime de juros compostos, não há o anatocismo. Anatocismo é o termo jurídico utilizado para se referir à capitalização de juros, ou cobrança de “juros sobre juros”. Essa prática é proibida no Brasil pela lei da Usura (decreto 22.626/33), se utilizada em períodos inferiores a um ano. A proibição foi mantida pelo art. 491 da lei 10.406/02 (CC).

Considerando que há diversas demandas judiciais cuja solução da lide depende da questão da capitalização de juros - muitas delas aguardando decisão do STF há mais de 10 anos - esse artigo está direcionado para advogados, magistrados e demais profissionais interessados no tema. Em função do público alvo, os exemplos numéricos foram elaborados de forma mais simples.

Como premissa, só serão estudados sistemas de amortizações cujas primeiras prestações ocorram no final do primeiro período do financiamento, que são os mais comuns. Ademais, o foco do estudo são os “juros remuneratórios” - que, de um lado, representam a remuneração do credor por ficar privado do uso do seu capital e, de outro, representam o custo do capital financiado para o tomador do financiamento. Os “juros moratórios” - que constituem indenização resultante do atraso no pagamento por parte do devedor - não serão tratados neste artigo.

Mostraremos, de forma simples e pragmática que o regime de juros compostos não implica, necessariamente, cobrança de “juros sobre juros”. E, o que é proibido por lei é a cobrança de juros sobre juros, em prazos inferiores a um ano.

O termo anatocismo que, nem sequer é mencionado nos dispositivos legais, só se aplica aos casos de capitalização de juros. Portanto, é mister que se esclareça que anatocismo não é sinônimo de juros compostos e sim, de juros sobre juros.

As operações de empréstimos, financiamentos e demais operações financeiras, e todos os estudos de viabilidade econômica e financeira, realizados no Brasil e nos demais países do mundo, são sempre realizados a juros compostos. Daí a importância de esclarecer o que é efetivamente ilegal: “juros sobre juros” e não, necessariamente, o regime de juros compostos.

Juros compostos = Juros sobre saldo devedor

O regime de juros compostos é um sistema de cálculo no qual os juros cobrados no final de cada período são calculados sobre o saldo devedor/credor do financiamento, existente no início do período correspondente. Portanto, o que há de ficar claro é se existem ou não juros no saldo do financiamento, saldo esse que poderá ser objeto de capitalização, dependendo da sua composição.

Quando os juros do período não são integralmente pagos no final do período, a parcela de juros que não for paga é, automaticamente, capitalizada. Nesse caso, sendo uma parcela do saldo devedor/credor, os juros fazem parte da base de cálculo dos juros dos períodos subsequentes e, portanto, ocorrerá o anatocismo, pois haverá incidência de “juros sobre juros”.

Entretanto, se os juros do período forem integralmente pagos no final do respectivo período - como ocorre em diversas situações, inclusive na Tabela Price “Tradicional” - não existe a possibilidade fática de serem capitalizados e, nesses casos, o regime de juros compostos não implica incidência de “juros sobre juros” e, portanto, não há anatocismo.

Conclui-se, dessa forma, que o anatocismo somente ocorre no regime de juros compostos quando os juros de cada período não são integralmente pagos no final dos respectivos períodos. Podemos, assim, afirmar que “juro composto” não é sinônimo de “juros sobre juros”. Esse é, possivelmente, um dos principais pontos que gera controvérsias.

Por uma questão conceitual, a capitalização dos juros ou a incidência de “juros sobre juros” só ocorrerá, indubitavelmente, nas situações em que o saldo devedor contiver parcelas de juros vencidos que não foram pagas e sim capitalizadas. A partir dessa constatação, para que se avalie a presença do anatocismo no caso concreto, é indispensável que se conheça a subdivisão dos valores das prestações do financiamento, nas suas parcelas de amortização e juros. Somente com o conhecimento do valor da amortização e dos juros, é possível verificar se os valores das prestações são suficientes para liquidar os juros devidos em cada período e, assim, constatar a existência ou não do anatocismo.

Pagamentos de juros têm prioridade sobre amortizações

O pagamento dos juros de cada período tem prioridade sobre as amortizações, conforme determina o art. 354 do CC, salvo estipulação contratual em sentido contrário. A íntegra desse artigo é a seguinte:

“Havendo capital e juros, o pagamento imputar-se-á primeiro nos juros vencidos, e depois no capital, salvo estipulação em contrário, ou se o credor passar a quitação por conta do capital”

Entende-se capital como amortização. Assim, as amortizações contidas em cada prestação são, posteriormente, calculadas pela diferença entre o valor da prestação e o valor da parcela que foi aplicada na liquidação dos juros do período. A segregação da parcela de juros e amortização, com a prioridade ao pagamento de juros é prática adotada nos livros de matemática financeira, brasileiros e estrangeiros e está presente na calculadora financeira HP 12C e na planilha eletrônica Excel.

Analisamos, a seguir, os três principais Sistemas de Amortização de Financiamentos (Americano, SAC e Tabela Price), que são calculados no regime de juros compostos, para discutir a questão do anatocismo em cada um deles.

Sistema de amortização americano – SAA – Sem anatocismo

No Sistema Americano de Amortização – SAA os juros são pagos integralmente no final de cada período e a amortização do principal é feita de uma só vez, no final do prazo do financiamento, com valor igual ao do principal do contrato. Como se pode ver, esse é um sistema de financiamento que, por conceito, não capitaliza juros, uma vez que deve haver pagamento integral dos juros de cada período. No entanto, vamos demonstrar que no SAA, apesar de se tratar de um regime de juros compostos, não há a cobrança de “juros sobre juros”.

Para isso, vamos considerar um financiamento com um principal de R$1.000,00 para ser liquidado pelo SAA, em um prazo de 4 meses, com uma taxa de juros de 1% ao mês. Nesse sistema de amortização, os quatro pagamentos dos juros mensais têm o mesmo valor de R$1.000,00 x 1% = $10,00, e o principal de R$1.000,00 é liquidado no final do quarto mês, juntamente com o pagamento da última parcela de juros. Sendo assim, os juros de cada período têm sempre o mesmo valor, equivalente ao valor do principal multiplicado pela taxa de juros, dando a falsa impressão de que o SAA, opera a juros simples e não a juros compostos.

Deve-se atentar que apesar do valor dos juros ser sempre calculado sobre R$ 1.000,00 tratase de regime composto, já que a base de cálculo dos juros de cada período é sempre o valor do saldo do financiamento no início do período que, nesse sistema, tem o mesmo valor do principal. Vejamos: no final de cada período, o saldo devedor atinge o valor de R$1.010,00 e como os juros de R$10,00 são integralmente pagos, o saldo devedor volta para o patamar de R$1.000,00, que é, ao mesmo tempo o saldo do início do período e o valor do principal. Assim, o SAA é um sistema a juros compostos, sem capitalização de juros e, portanto, sem anatocismo.

Sistema de amortização constantes – SAC – Sem anatocismo

No sistema SAC o valor da amortização é calculado, dividindo-se o valor do principal pelo número de períodos de pagamento. Por sua vez, os juros são calculados sobre o saldo devedor do início de cada período, multiplicando-se a taxa de juros pelo saldo. O valor das prestações é, portanto, decrescente, já que os juros diminuem a cada prestação. No SAC, da mesma forma que no SAA, não há capitalização de juros e os cálculos obedecem, rigorosamente, os conceitos do regime de juros compostos, sem anatocismo. Importante destacar que os contratos de financiamento tanto no SAA como no SAC definem com precisão os valores das amortizações e dos juros de cada período.

Tabela price - Sem anatocismo

A Tabela Price “Tradicional” é um sistema de amortização de financiamentos, também conhecida como Sistema de Amortização Francês, que consiste na liquidação do financiamento através de prestações periódicas de mesmo valor, ao longo de todo o prazo do financiamento. Nesse sistema, as prestações de mesmo valor são pré-calculadas pelo regime de juros compostos e os contratos de financiamento costumam apenas estipular o valor das prestações, sem especificar os seus desdobramentos nas suas parcelas de amortização e de juros.

A ocorrência do anatocismo na Tabela Price dependerá, fundamentalmente, dos valores das amortizações e juros contidos em cada prestação.

O critério internacionalmente adotado para a subdivisão das prestações da Tabela Price “Tradicional” em suas parcelas de amortização e juros, prioriza o pagamento dos juros de cada período, tal como determinado pelo art. 354 do CC. As amortizações contidas em cada prestação são, posteriormente, calculadas pela diferença entre o valor da prestação e o valor da parcela que foi aplicada na liquidação dos juros do período.

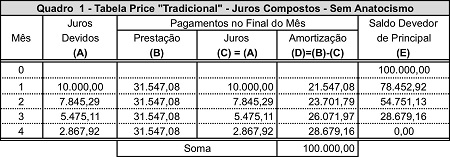

O Quadro 1, a seguir, mostra os valores da Tabela Price “Tradicional” na liquidação de um financiamento de R$100.000,00, no prazo de quatro meses, com a taxa de juros de 10% ao mês, a juros compostos. A prestação mensal obtida pelas calculadoras financeiras tem o valor de R$31.547,08.

É de se destacar no Quadro 1 dessa Tabela Price “Tradicional”:

- os juros devidos de cada mês (Coluna A) são calculados pela aplicação da taxa de juros (10%) sobre o saldo devedor do início do mês. Por exemplo, no final do 1o mês temos 10.000,00 = 100.000,00x10%.

- os juros devidos em cada mês [Coluna (A)] são integralmente pagos no final do respectivo mês [(coluna (C)], o que faz evitar a capitalização de juros;

- o saldo devedor no final de cada mês [coluna (E)], só contém valores de principal;

- os pagamentos dos juros têm prioridade sobre os pagamentos das amortizações, atendendo ao disposto no art. 354 do CC;

- os juros decrescem e as amortizações crescem ao longo do prazo do financiamento;

Distorções da tabela price para comprovação de suposto anatocismo

Existem, entretanto, profissionais do mercado, inclusive peritos judiciais, que consideram a Tabela Price como uma soma de vários financiamentos independentes, de pagamento único a termo, de mesmo valor, porém com prazos diferentes. Para diferenciá-la da “Tabela Price “Tradicional” vamos denominá-la de Tabela Price “Distorcida”.

Nessa Tabela Price “Distorcida”, a 1a prestação representa um financiamento cuja amortização é o seu valor presente, a 2a prestação representa um novo financiamento cuja amortização é o seu valor presente, e assim por diante. A soma dos valores presentes de cada prestação é igual ao valor do principal do financiamento. Nesta sistemática, cada prestação é independente das demais, e deve isoladamente pagar os juros de todos os períodos anteriores, somente a ela vinculados, desde o início do contrato. Esses juros anteriores, de cada prestação, são capitalizados até a data do pagamento da prestação correspondente, instalando-se, assim, o anatocismo. Apenas a primeira prestação é que não apresenta juros capitalizados, pois os juros do primeiro período são pagos integralmente. Todas as demais prestações apresentam juros capitalizados.

De acordo com esse método de cálculo, do qual, com a devida vênia, discordamos veementemente, o pagamento das amortizações tem preferência sobre o pagamento dos juros. Em primeiro lugar, são pagas as amortizações; o restante é, posteriormente, usado para liquidação dos juros. Essa prioridade pelas amortizações contraria os critérios adotados nos livros de matemática financeira e calculadoras financeiras, e só é válida se prevista em contrato, sob pena de violar o artigo 354 do CC.

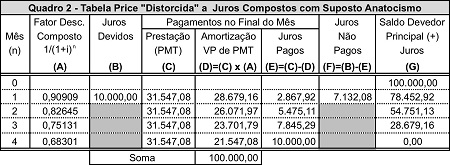

O Quadro 2, a seguir, mostra os valores dessa Tabela Price “Distorcida”, utilizada na liquidação de um financiamento com os mesmos dados do exemplo anterior - Quadro 1. No exemplo a seguir, a prestação mensal, também obtida pela HP-12C, tem o valor de R$31.547,08.

É de se destacar no Quadro 2 - Tabela Price “Distorcida”:

- a amortização do 1o mês (R$28.679,16) é o valor presente da 1ª prestação de R$31.547,08 e, os juros pagos no 1o mês (R$2.867,08) são iguais à diferença entre a prestação e a respectiva amortização, o que demonstra que os pagamentos das amortizações têm prioridade sobre os pagamentos dos juros, diferente do que determina o art. 354 do CC;

- os juros devidos no 1º mês são, indubitavelmente, iguais a R$100.000,00 x 10% = R$10.000,00. No entanto, os juros efetivamente pagos no final desse período têm o valor igual a R$2.867,08, restando, portanto, R$7.132,08 de juros vencidos e não pagos, que são capitalizados – gerando o anatocismo - e passam a fazer parte do saldo devedor de R$78.452,92.

- as prestações - que têm o mesmo valor nos Quadros 1 e 2 - são subdivididas de forma diferente nas suas parcelas de amortização e juros

- os saldos devedores dos Quadros 1 e 2 também têm o mesmo valor, no entanto, no quadro 1, o saldo devedor é formado exclusivamente pelo principal e, no Quadro 2, o saldo é formado tanto pelo principal e por juros vencidos.

- os juros crescem e as amortizações decrescem ao longo do prazo do financiamento, estabelendo uma lei de formação inversa à da Tabela Price “Tradicional” .

Todo e qualquer sistema de amortização de contrato de financiamento é composto de um único principal, indivisível e, de um conjunto de prestações que devem ser solidárias e comprometidas com a liquidação do contrato. As garantias contratuais são apresentadas para cobrir o risco de um único principal liberado no financiamento.

Sob a ótica da Tabela Price “Distorcida”, na medida em que o valor do principal foi subdividido criando multi financiamentos, cada prestação liquida a parte do principal a ela atribuída e também os respectivos juros devidos desde o início até a data de pagamento da respectiva prestação. Assim, por essa dinâmica, a 1ª. prestação paga apenas os juros que cabem a ela, apesar do seu montante ser suficiente para liquidar os juros das prestações subsequentes, que acabam sendo capitalizados por falta de pagamento, descumprindo a lei.

Não à toa, o art. 354 do CC determina a priorização do pagamento dos juros com o objetivo de impedir sistemáticas como a da Tabela Price “Distorcida” que instalam o anatocismo. E, dito isso e, entendemos que: considerar as prestações do financiamento como a soma de vários financiamentos independentes é uma mera construção teórica que não faz sentido financeiro e que não atende dispositivos legais.

Prestação da price não se altera pela presença ou não do suposto anatocismo

Pertinente citar que priorizar o pagamento dos juros ou das amortizações na subdivisão das prestações não altera o valor da prestação. Assim, a presença ou não do anatocismo na Tabela Price não interfere no valor total a ser pago pelos mutuários dos financiamentos. Não é o fato de as prestações da Tabela Price serem calculadas no regime de juros compostos que gera a prática do anatocismo. O fator decisivo para a presença do anatocismo é a definição do critério a ser usado no desdobramento das prestações em suas parcelas de amortização e juros.

Usualmente, a subdivisão das prestações em amortização e juros não é definida nos termos contratuais, tornando a Tabela Price “Tradicional” vulnerável à prática do anatocismo. Para eliminar essa vulnerabilidade, bastaria que as instituições financeiras passassem a especificar em seus contratos de financiamento com base na Tabela Price “Tradicional”, um quadro com os valores das amortizações e dos juros de cada prestação, seguindo a sistemática Internacional que prioriza o pagamento dos juros.

Distorções no SAA e SAC pelo suposto anatocismo

O SAA e o SAC também são considerados por esses profissionais como uma soma de vários financiamentos independentes, com prazos diferentes, e dessa forma passam a apresentar o anatocismo. Entretanto, há obstáculos para a utilização da sistemática de subdivir o principal em financiamentos independentes, senão vejamos:

- Os contratos de financiamentos nesses dois sistemas de amortização especificam os valores das amortizações e juros contidos em cada prestação;

- As amortizações do SAC são conceitualmente constantes e, com a imposição de multi financiamentos passariam a ser decrescentes;

- Os juros periódicos do SAA passariam a conter uma parcela de amortização, contrariando os termos do contrato que determinam pagamento integral de juros.

Conclusão

O SAA e o SAC, calculados a juros compostos, estão contratualmente protegidos e, por essa razão, não costumam sofrer demandas judiciais pela prática do anatocismo.

No caso da Tabela Price, há frequentes questionamentos sobre o anatocismo que poderiam ser facilmente evitados pela inclusão de cláusulas contratuais com especificação sobre pagamentos de juros e amortização, atendendo, assim, o artigo 354 do CC que prioriza o pagamento dos juros em detrimento das amortizações.

Assim, na medida em que os contratos de financiamentos, com liquidação pela Tabela Price, façam as especificações necessárias sobre juros e amortizações e que prevaleçam - de forma expressa - os conceitos internacionais da Tabela Price “Tradicional”, o questionamento sobre a presença do anatocismo deixaria de ser objeto de demandas judiciais, o que s.m.j. facilitaria a vida das instituições financeiras, do judiciário e dos mutuários.

__________

*Abelardo de Lima Puccini é autor do livro de Matemática Financeira Objetiva e Aplicada, Editora Saraiva , 10a Edição, 2017. Professor de Matemática Financeira e Análise de Investimentos no IAG =PUC/RJ e COPPEAD/UFRJ.