Exclusão do ICMS da base de cálculo do PIS/Cofins. Um novo enfoque

Neste artigo propomos um novo enfoque na análise do valor do ICMS a ser excluído da base do PIS e Cofins (valor destacado na nota fiscal ou valor efetivamente pago).

quinta-feira, 3 de setembro de 2020

Atualizado às 15:16

No julgamento do Recurso Extraordinário 574.706 o STF fixou a tese de que o ICMS não compõe a base de cálculo para fins de incidência do PIS e da Cofins. Em seu primoroso voto, a eminente ministra Cármen Lúcia discorreu longamente sobre o regime de tributação do ICMS. Curiosamente, trechos de seu voto tem sido utilizados ora para defender a exclusão do ICMS destacado na nota, ora o ICMS efetivamente pago.

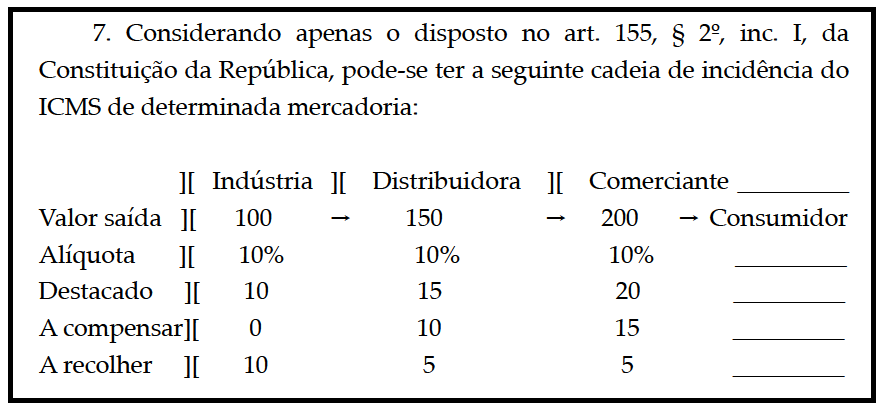

Parte do voto apresenta o quadro abaixo, em que se demonstra o princípio da não cumulatividade do ICMS em quatro operações mercantis, da indústria ao consumidor final:

Este quadro analisa a incidência do ICMS em cada operação, e tem sido utilizado pela União para fazer crer que ao excluir da base de cálculo o ICMS destacado na operação o contribuinte estaria excluindo valor maior do que o efetivamente recolhido para o Estado, o que implicaria em lesão ao Fisco.

Entretanto, e tal ponto é fundamental para o entendimento da questão, esse quadro não analisa a efetiva incidência do PIS e Cofins, e os valores atualmente recolhidos a esse título, em cada uma das operações acima relacionadas.

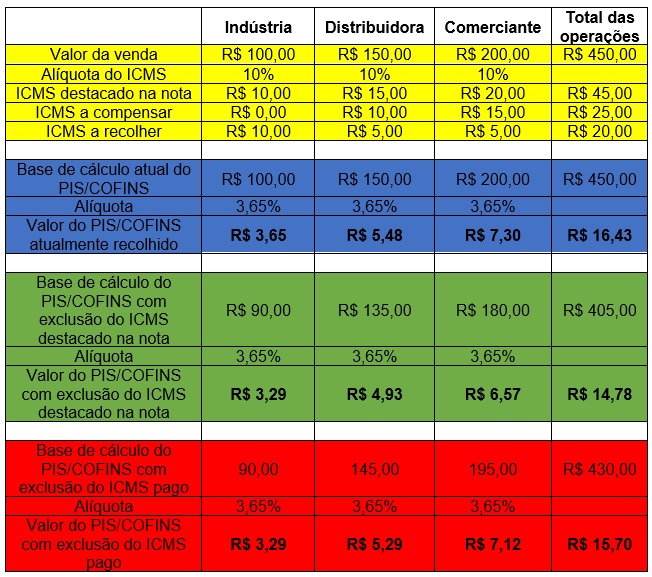

Analisemos, portanto, o comportamento da tributação tanto do ICMS quanto do PIS e Cofins nessas operações, considerando-se as alíquotas de 0,65% de PIS e 3,00% de Cofins, aplicáveis às empresas optantes pelo Lucro Presumido, sujeitas ao regime cumulativo do PIS/Cofins.

Inicialmente, vale lembrar que o ICMS é um imposto calculado “por dentro”, ou seja, seu valor está embutido no total das mercadorias. Assim, nas operações acima relacionadas, o valor total da nota fiscal seria de exatos R$ 100,00, R$ 150,00 e R$ 200,00 respectivamente, sendo o ICMS mero destaque na nota, sem aumentar o seu valor total. Essa é a base de cálculo sobre a qual as empresas vem atualmente recolhendo o PIS/Cofins.

Caso estivéssemos falando do IPI (que é calculado “por fora”), com a mesma alíquota de 10%, teríamos nas referidas operações, como total das notas fiscais os valores de R$ 110,00, R$ 165,00 e R$ 220,00 respectivamente. Cabe também salientar que por expressa determinação legal, o IPI destacado na nota pode ser deduzido da base de cálculo do PIS/Cofins.

Mas voltemos à análise do ICMS. Para facilitar o raciocínio sobre a tributação do ICMS, PIS e Cofins, acrescentemos ao quadro trazido pela ministra Cármen Lúcia mais uma coluna, com a somatória dos valores de cada linha, bem como linhas adicionais demonstrando o cálculo do PIS/Cofins nos diferentes cenários possíveis:

Analisando-se as operações em Amarelo, percebemos que o total das operações de venda foi de R$ 450,00, sendo que desse montante, R$ 45,00 é referente ao ICMS (embutido no valor dos produtos e destacado nas notas). Apenas R$ 405,00 foi de venda efetiva dos produtos. Ainda com base nesse quadro, observamos que o valor de ICMS efetivamente recolhido aos cofres públicos, nas 3 operações mercantis, foi de R$ 20,00. Este seria o valor, na visão do Fisco, a ser excluído da base de cálculo do PIS/Cofins. Entretanto, tal raciocínio é equivocado. Vejamos:

No quadro em Azul, estão demonstrados os valores atualmente apurados pelas empresas, a título de PIS/Cofins. A tributação se dá pelo total da nota fiscal, ou seja, tributando-se os produtos e o ICMS que neles está embutido (e por consequencia, destacado na nota). Ou seja, o montante recolhido nas 3 operações é R$ 450,00 * 3,65% = R$ 16,43, quando na verdade, conforme decidido pelo e. STF, deveria ser calculado apenas sobre os produtos, sem o ICMS, ou seja, R$ 405,00 * 3,65% = R$ 14,78.

O valor correto, portanto, a ser recolhido a título de PIS e Cofins nas operações mercantis relacionadas, é de R$ 14,78.

Analisemos agora os valores em Verde, em que é demonstrado o cálculo do PIS/Cofins de cada operação, excluindo-se o ICMS destacado na nota. Perceba-se que obtemos ao final o montante de R$ 14,78, ou seja, o valor correto da tributação, conforme acima especificado.

Por outro lado, no quadro em vermelho, é demonstrado o cálculo do PIS/Cofins excluindo-se apenas o ICMS pago em cada etapa da respectiva operação mercantil. Nesse caso, obtemos um valor que, embora inferior ao que atualmente vem sendo recolhido pelas empresas, ainda é maior que o valor correto a ser recolhido, alcançando o montante de R$ 15,70, em descompasso portanto com o que restou decidido no RE 574.706.

Como acima demonstrado, atualmente é integralmente tributado a título de PIS e Cofins, o valor do ICMS destacado na nota fiscal (e embutido no valor dos produtos), e que supera em muito o valor efetivamente recolhido (como no exemplo acima, R$ 45,00 de ICMS destacado contra R$ 20,00 de ICMS recolhido).

Por todo o exposto, conclui-se que o entendimento que prevaleceu no STF, é que o montante do ICMS a ser excluído da base de cálculo da Cofins e da contribuição ao PIS é aquele devido em cada operação, o que corresponde ao valor destacado na nota fiscal-fatura. Isso porque se considerou que tal valor não constituiria receita bruta da empresa, independentemente do efetivo recolhimento.

Portanto, não faz sentido o entendimento de que apenas o ICMS pago deva ser excluído da base de cálculo, sob pena de enriquecimento ilícito do Estado, que ao tributar atualmente a operação, o faz considerando o ICMS destacado na nota.

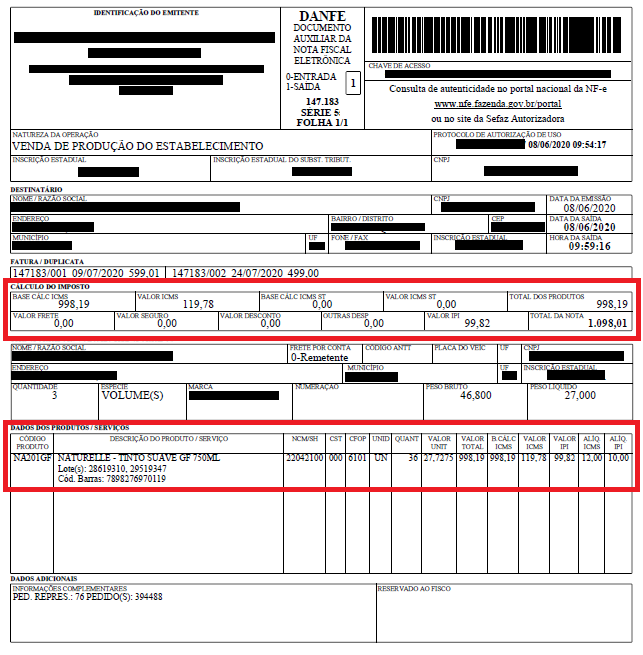

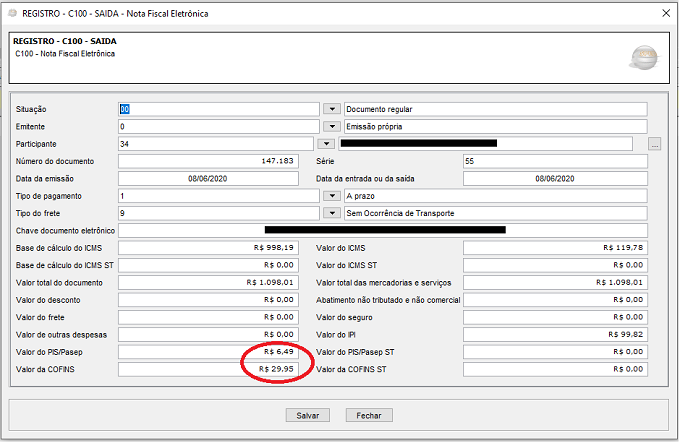

Isso fica claramente perceptível quando analisamos uma situação fática real, como por exemplo a tributação do documento fiscal de venda (DANFe) abaixo:

Neste documento temos: Valor dos produtos: R$ 998,19; valor do IPI: R$ 99,82; valor total da nota (somatória dos produtos + IPI): R$ 1.098,01; ICMS destacado na nota (e embutido no valor dos produtos): R$ 119,78.

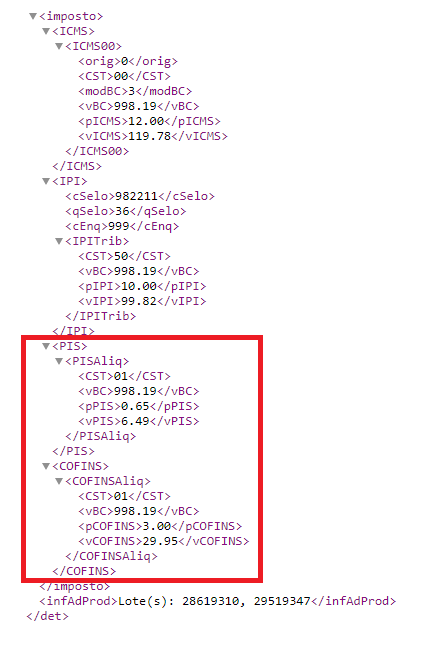

Ao gerar a nota fiscal eletrônica, o contribuinte é obrigado a efetuar a cada operação o cálculo do PIS e Cofins, gerando-os no XML da nota, conforme abaixo:

Observe-se que a base de cálculo do PIS e Cofins é de R$ 998,19 ou seja, já engloba o ICMS destacado na nota fiscal, pouco importa se este valor será ou não efetivamente recolhido ao final do período de apuração.

Para apurar os tributos devidos a título de PIS e Cofins, o contribuinte é obrigado a utilizar software EFD Contribuições, disponibilizado pela Receita Federal do Brasil. Vejamos o documento acima, importado para o referido software:

Aqui também é considerado como base de cálculo o valor do ICMS destacado na nota, a cada operação realizada, mais uma vez comprovando que o valor a ser excluído (ou mais tecnicamente falando, deixado de ser incluído) da base de cálculo, é o ICMS constante do documento fiscal, sem qualquer relação com o ICMS devido ao final do mês.

Portanto, fixada pelo STF a tese de que “O ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins”, e atualmente o valor que está compondo a base é o ICMS destacado na nota, outra não pode ser a conclusão, senão de que é este mesmo ICMS que deve, por óbvio ser excluído da base do PIS e Cofins.

_________

*Josias Pereira Rosa é advogado especialista em Gestão de Negócios e Tecnologia da Informação pela Universidade Positivo. Pós-graduando em Direito Tributário pelo Centro Universitário Curitiba (UNICURITIBA) e em Processo Civil pela ESA-OAB. Membro da Associação Nacional dos Profissionais de Privacidade de Dados (ANPPD).

![]()