Regime fiscal extraordinário e despesas públicas relacionadas à remuneração dos servidores públicos

No Brasil, a perspectiva jurídica do fenômeno financeiro – atividade financeira do Estado – está contida no denominado “Sistema Constitucional Financeiro”.

quinta-feira, 24 de setembro de 2020

Atualizado às 08:45

A Constituição Federal de 1988, por meio do caput do artigo 169, determina que as despesas com pessoal ativo e inativo da União, Estados e municípios não pode exceder os limites estabelecidos em Lei Complementar (LC).

A primeira LC a tratar da matéria foi a Lei Camata I (LC 82/95). Referido texto legal reduziu o comprometimento das receitas públicas e impôs sanções aos Administradores Públicos em caso de desvios de valores relacionados aos servidores. Logo após, foi promulgada a “Lei Camata II” (LC 96/99), a qual impôs limites claros para as despesas de pessoal. Contudo, tais limites foram fixados tão somente para servidores do Poder Executivo.

A LC 96/99 foi revogada e os limites (ainda que repetidos) estão fixados, atualmente, nos artigos 19 e 20 da Lei de Responsabilidade Fiscal (LRF), a qual, diga-se de passagem, não trata apenas de gastos com o pessoal, mas, também, impõem ao Administrador Público regras claras de execução orçamentária. Destaca-se, ainda, que, diferente de outros dispositivos legais, a LRF deve ser aplicada a todos os Poderes e a todos os entes da Federação (artigo 1º, parágrafo 3º, I, alínea “a” LRF)

Segundo o artigo 18 da LRF, compreende-se como “pessoal” o somatório de gastos com servidores ativos (em cargos ou empregos públicos), inativos e pensionistas. Há ainda os gastos com agentes políticos, os quais podem estar no exercício do mandato eletivo ou ainda no exercício de funções. Neste rol, estão incluídos os servidores civis, membros dos três poderes, bem como militares. Já por “despesas” compreendem-se os valores direcionados para o pagamento de: “vencimentos, vantagens (fixas e variáveis), subsídios, proventos de aposentadoria, reformas, pensões, adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, somando-se os encargos sociais e contribuições recolhidas pelos entes às entidades de previdência”.

Dois pontos são essenciais para a compreensão das “despesas de pessoal“, reguladas pelo regime ordinário fiscal (criado a partir do texto constitucional, em especial, artigo 169 e pela LRF). O primeiro é a compreensão do conceito de “Receita Corrente Líquida” (RCL). Já o segundo diz respeito às medidas que devem ser tomadas no caso de desrespeito aos limites impostos de gastos.

O conceito de RCL foi regulado pela LRF. Trata-se de importante unidade de medida utilizada na aferição dos limite com pessoal e outras despesas. Como ensina Carlos Alberto Ramos Filho: “Frise-se a íntima relação entre RCL e o limite de despesas que estão a ela referenciadas: aquela é diretamente proporcional ao valor destas, de modo que, quanto mais cresce aquela, mais se expande o valor destas. Assim, o Município que consegue desenvolver a sua receita própria, além de contar com mais recursos, terá “maior folga” em seus limites de despesas com pessoal, serviços de terceiro e endividamento” (RAMOS FILHO, 2012, p.118).

Independente da discussão a respeito se a relação estabelecida é ou não a mais adequada, importante compreender o que é a RCL. Ora, segundo o artigo 2o, inciso IV, alínea “c” da LRF, a RCL corresponde a toda receita corrente (somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes) do ente da Federação deduzida dos seguintes valores: (a) transferências constitucionais obrigatórias e transferências legais; (b) deduções das contribuições sociais previstas no artigo 195, incisos I e II e 239, ambos da CF; (c) a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social; (d) recursos recebidos da União pelo Distrito Federal e dos Estados do Amapá e de Roraima (ex-territórios).

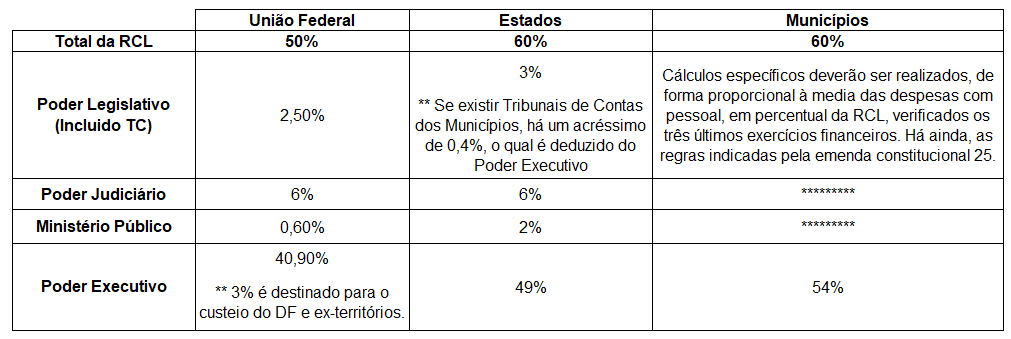

E quais são os limites legais de despesas com pessoal impostos pela LRF? Segue a tabela abaixo de forma a simplificar as informações (artigo 19 e 20 LRF):

No caso de desrespeito aos limites de gastos (cuja análise deverá ocorrer a cada quadrimestre), destacam-se os artigos 22 e 23 da LRF como um mecanismo de correção de desvios . Ao longo do período de desrespeito dos limites (ou, pelo menos, o alcance de 95% do limite) será vedado ao Administrador Público as seguintes condutas: I – concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição; II – criação de cargo, emprego ou função; III – alteração de estrutura de carreira que implique aumento de despesa; IV – provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança; V – contratação de hora extra, salvo no caso do disposto no inciso II do § 6º do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

Caso as medidas não sejam suficientes, além de obedecer aos preceitos dos parágrafos terceiros e quarto do artigo 169 da CF, a LRF previa a possibilidade de “(…) redução temporária da jornada de trabalho com adequação dos vencimentos à nova carga horária” (artigo 23, parágrafo 2º). Ocorre, contudo, que em junho de 2020, houve o julgamento final da ADIn 2238, pelo Supremo Tribunal Federal. Por maioria de votos, o Plenário declarou inconstitucional o dispositivo que permita a redução de vencimentos de servidores públicos para a adequação de despesas com pessoal (com base na adequação da carga horária).O STF entendeu que não cabe flexibilizar o mandamento constitucional da irredutibilidade de salários para gerar alternativas menos onerosas ao Estado.

Elaborada a breve introdução, eis que o assunto é complexo, fala-se no Regime Fiscal Extraordinário, introduzido pelas emendas constitucionais nos 106 e 107, além da LC 173/20.

No tocante às despesas de pessoal, ponto delicado diz respeito ao artigo 8º da LC 173/20. Segundo referido texto legal, diante da declaração do Estado de Pandemia, nos termos do artigo 65 da lei 101/00, ficam proibidas, até 31 de dezembro de 2021, as seguintes condutas:

I – Conceder, a qualquer título, vantagem, aumento, reajuste ou adequação de remuneração a membros de Poder ou de órgão, servidores e empregados públicos e militares, exceto quando derivado de sentença judicial transitada em julgado ou de determinação legal anterior à calamidade pública;

II – Criar cargo, emprego ou função que implique aumento de despesa;

III – Alterar estrutura de carreira que implique aumento de despesa;

IV – Admitir ou contratar pessoal, a qualquer título, ressalvadas as reposições de cargos de chefia, de direção e de assessoramento que não acarretem aumento de despesa, as reposições decorrentes de vacâncias de cargos efetivos ou vitalícios, as contratações temporárias de que trata o inciso IX docaputdo art. 37 da Constituição Federal, as contratações de temporários para prestação de serviço militar e as contratações de alunos de órgãos de formação de militares;

V – Realizar concurso público, exceto para as reposições de vacâncias previstas no inciso IV;

VI – Criar ou majorar auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza, inclusive os de cunho indenizatório, em favor de membros de Poder, do Ministério Público ou da Defensoria Pública e de servidores e empregados públicos e militares, ou ainda de seus dependentes, exceto quando derivado de sentença judicial transitada em julgado ou de determinação legal anterior à calamidade;

(…)

X - Contar esse tempo como de período aquisitivo necessário exclusivamente para a concessão de anuênios, triênios, quinquênios, licenças-prêmio e demais mecanismos equivalentes que aumentem a despesa com pessoal em decorrência da aquisição de determinado tempo de serviço, sem qualquer prejuízo para o tempo de efetivo exercício, aposentadoria, e quaisquer outros fins.

O ponto, sem dúvida, é polêmico. O controle das despesas com o pessoal representa um ajuste necessário do Estado para combater a pandemia. Contudo, questiona-se, desde já, e, em especial, diante do posicionamento do STF, perante a ADIn 2.238, se a proibição de qualquer ajuste a remuneração dos servidores públicos, ao longo de dois exercícios financeiros, é constitucional ou não. A questão aqui colocada é um pouco distinta do paradigma indicado: o estado de calamidade, responsável pelo Regime Extraordinário Fiscal, é capaz de afastar o princípio constitucional da irredutibilidade de salários?

A situação representa um desafio, em especial, ao Administrador Público, que está sujeito às sanções da LRF e da Lei de Improbidade Administrativa.

Longe de realizar exercício de futurologia, mas as administrações fazendárias deverão estar preparadas para um período pós-pandêmico, o qual será marcado, por um lado, pela não recuperação total da economia (o que acarretará a redução de RCL) e, por outro, por um aumento das despesas de pessoal, em razão, especialmente, da remuneração dos servidores, as quais sofrem restrições em razão das restrições da LC 173/20. Para agravar, não se deve esquecer que, ultrapassados os dois exercícios financeiros, as regras do regime fiscal ordinário retornam, em especial, os limites com as despesas de pessoal.

_________

*Marina Michel de Macedo Martynychen é advogada e membro do escritório Clèmerson Merlin Clève - Advogados Associados.

*Marina Michel de Macedo Martynychen é advogada e membro do escritório Clèmerson Merlin Clève - Advogados Associados.