Latam Airlines Brasil e o pedido de recuperação judicial nos Estados Unidos

Decisão econômica ou jurídica?

quarta-feira, 16 de dezembro de 2020

Atualizado às 09:13

A LATAM AIRLINES GROUP S.A., em meados de maio de 2020, solicitou nos Estados Unidos a Recuperação Judicial (Chapter 11, Title 11 – United States Code), iniciando um processo de reestruturação e reorganização voluntária de suas dívidas. A empresa foi a segunda companhia aérea a ingressar com o pedido, sendo a sucessora da AVIANCA.

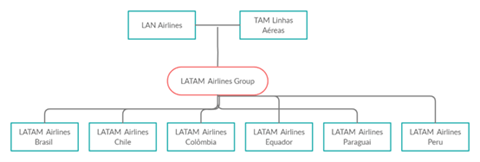

Entretanto, o que gera curiosidade é a razão para a companhia aérea ter escolhido a Lei americana para ingressar com o pedido de Recuperação Judicial. Sabe-se que a companhia LATAM AIRLINES GROUP S.A. decorre de uma fusão entre a empresa chilena LAN AIRLINES e a empresa brasileira TAM LINHAS AÉREAS, incluindo ainda todas as suas subsidiárias. O grupo empresarial chileno inclui a LAN Airlines e suas subsidiárias no Peru, Colômbia e Equador; LAN Cargo e suas subsidiárias; TAM Linhas Aéreas; TAM Airlines e todas as holdings da LAN e da TAM. Atualmente é a maior companhia aérea da América Latina.

Ora, da análise da estruturação societária do grupo LATAM, observa-se que não há qualquer vínculo de empresa norte-americana no conglomerado, sendo tal fato o principal motivo para se entender a razão da adoção ao código norte-americano de falências.

Passa-se então à análise da composição societária do grupo.

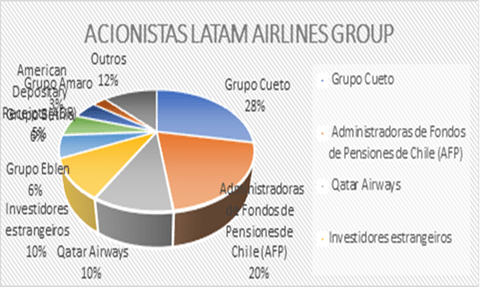

Observa-se também que os principais acionistas da companhia não guardam qualquer tipo de relação com os Estados Unidos, sendo que os dois maiores grupos acionistas são chilenos (Grupo Cueto – 28% e AFP – 20%).

Tais fatos deixam evidente que a escolha pela lei norte-americana de falência não guarda qualquer relação “afetiva” com o grupo, eis que não há empresas e nem sócios oriundos dos Estados Unidos. Assim, a opção refere-se à uma decisão puramente econômica ou jurídica, passando-se a análise.

No dia 26 de maio de 2020, o grupo LATAM AIRLINES pediu Recuperação Judicial nos Estados Unidos em decorrência da crise do COVID-19 (segundo a IATA – “International Air Transport Association”, estima-se que as companhias aéreas tenham um prejuízo de US$ 4 bilhões para as companhias aéreas da América Latina). No pedido inicial, a empresa afirmou que não estava incluído as empresas localizadas na Argentina, Brasil e Paraguai.

A companhia acusou queda de 40% no segmento de passageiros durante o período de pandemia, impactado pela retração da demanda.

Inicialmente, a decisão de não incluir a empresa localizada no Brasil foi puramente econômica, isto porque estava em negociação com o BNDES (Banco Nacional do Desenvolvimento) um pacote de ajuda no valor de R$ 6 bilhões de reais ao todo (a LATAM teria direito à 1/3 desse valor), que aliviaria o caixa da empresa.

Os débitos listados pela empresa, que acionou o chapter 11 da lei americana pedindo recuperação da holding, somam cerca de 18 bilhões de dólares, o que a empresa alega representar 95% do seu passivo total.

A negociação com o BNDES no sentido de obter um pacote emergencial de socorro já era esperado para julho. O recurso prometido para as três empresas é visto como insuficiente até mesmo pelo Governo, mas a equipe econômica é reticente em liberar maior quantidade de verba.

E pelo motivo da incerteza nos investimentos e a duração prolongada da crise sanitária os gestores da empresa resolveram por aderir ao pedido de recuperação do Grupo LATAM, representado acima, que tramita nos EUA.

Esta adesão repercutiu no cenário jurídico brasileiro muito em função da comparação entre os dois sistemas de reabilitação empresarial. Inevitavelmente os questionamentos surgiram, principalmente, estudando as motivações que compeliram esta decisão de aderir à recuperação do grupo e não o pedido de recuperação em solo nacional.

Dois grandes motivos foram apontados: a adesão do arrendamento mercantil no “concurso de credores” e a questão do mecanismo do DIP (debtor in possession) americano.

A importância do estudo da locação financeira (leasing) para este caso é devido a intensa presença deste tipo de contrato no modelo de negócio de empresas aéreas as quais adquirem suas aeronaves mediante este instrumento principalmente para ter uma melhor liquidez desses ativos.

O leasing, de forma breve, funciona como uma locação por prazo certo, na qual algum montante do valor dos aluguéis pode servir para compensar o valor residual para a aquisição da propriedade do bem - objeto do contrato - no final do prazo pactuado.

No caso específico, um dos motivos da adesão da LATAM ao chapter 11 da legislação americana é que, no caso de uma recuperação judicial no juízo brasileiro, os parceiros locatários destas aeronaves poderiam exercer seu direito de reaver o bem sem a necessidade de habilitação no concurso de credores.

Esta é a inteligência do art. 199, § 1º da lei 11.101/05, que excepciona especificamente essas modalidades de contratos cujo objeto seja a aeronave.

Este fato teria o potencial efeito de paralisar definitivamente a operação da empresa, o que impediria a geração de caixa uma vez que os ativos geradores de renda do empreendimento (seus aviões) seriam retirados do domínio da empresa.

Na opção da recuperação em solo americano não há esse risco pois os arrendadores se submetem às regras do juízo da falência.

Outro motivo que, inclusive, demonstra um cunho mais econômico da decisão é que nos EUA podemos observar a presença do mecanismo do DIP, que mitiga o risco de novos investidores encorajando-os a aportar capital em empresas com dificuldades financeiras.

O DIP impulsiona o investimento que vai criar o "dinheiro novo" e ajudar o caixa da empresa em recuperação e impulsiona o investimento necessário para que o empreendimento saia do negativo e possa operar no azul ganhando mais fôlego e pode, a depender da viabilidade do negócio, recuperar-se mediante a própria operação.

O DIP proporciona um “direito absoluto” de preferência àquele financiador, inclusive sobre bens já onerados anteriormente pelo devedor. Significa dizer que, em decorrência dessa ferramenta, na prática, quem investe em empresas em recuperação nos EUA (Chapter 11) não perderá sua garantia que, na verdade, sobrepõe-se às outras garantias de outros credores.

Esse novo credor fica poderoso a ponto de cometer ingerências no cotidiano funcional da empresa e determinar o rumo de parte dos investimentos. Isso faz com que o seguimento de empresas em recuperação se torne investimento atrativo para o capital impulsionando e auxiliando a manutenção da atividade econômica, principal objetivo de um processo recuperacional.

Não há benefício semelhante na lei brasileira. Não há um mercado aquecido de compra de ativos estressados, nem regras que possam facilitar a liquidação dos ativos para a obtenção de capital. Isso faz com que os potenciais investidores se afastem de empresas em processo de recuperação pois o mercado brasileiro de empresas em crise não é um mercado atrativo ao financiamento dos investidores.

Esses motivos dificultam a capitalização das empresas que precisam de financiamento para obterem uma chance de, efetivamente, recuperarem sua operação.

É inafastável a comparação entre os sistemas jurídicos dos países envolvidos, existem vantagens e desvantagens em todos os sentidos, as decisões, principalmente em se tratando de multinacionais, sempre serão pautadas em grande medida pelos efeitos econômicos da escolha. A sistemática de cada país é fruto de políticas legislativas e levam em consideração as prioridades momentâneas levantadas na criação da norma.

É difícil asseverar que uma norma é melhor que a outra, mas o que é possível é dizer quais os benefícios de escolha de um sistema em face de outro e, por isso, é muito provável que as decisões tomadas no caso LATAM foram baseadas prioritariamente em análises econômicas do direito do que propriamente jurídicas.

Recentemente, no dia 18 de setembro de 2020, o Tribunal de Falências dos Estados Unidos aprovou o Plano Financeiro da LATAM AIRLINES de US$ 2,45 bilhões. Nessa proposta, a companhia aérea excluiu a conversão de dívida em ações e aumentou o financiamento em US$ 450 milhões com participação de novos financiadores e acionistas minoritários.

Com o Plano Financeiro aprovado pela corte, a empresa necessita agora apresentar o Plano de Reorganização previsto no Capítulo 11 da Lei de Falências para aprovação do Tribunal.

Alexandre Henrique Frigieri

Graduado pela Universidade Presbiteriana Mackenzie. Especialista em Direito Civil e Empresarial pelo Instituto IBEMEC-SP. Pós-graduando em Ética Empresarial e Compliance pela USP-RP.