Tributos e o preço dos combustíveis

A gasolina está cara, não é mesmo? Mas você sabe por quê?

sexta-feira, 30 de abril de 2021

Atualizado em 4 de maio de 2021 08:22

A resposta fácil é de que, primeiro, tem muito imposto, e a segunda é de que o dólar tá alto. É verdade que parte da alta recente é em razão da política de preços de gasolina e diesel, anunciada pela Petrobras em fato relevante publicado em 14/10/16¹, que tem dentre os seus princípios, a prática de preços nunca abaixo da paridade internacional.

Mas isso é parte da explicação. E se não houve aumento de tributo como podem os tributos voltarem a ser parte do problema?

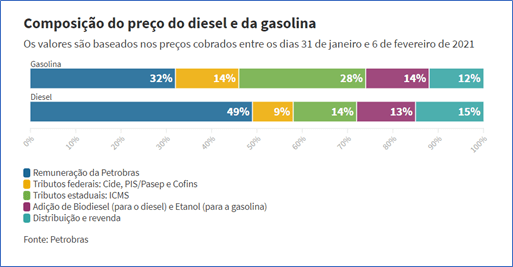

O combustível impacta em todas as etapas da cadeia de produção e, portanto, há vários tributos que são cobrados em diferentes momentos nessas etapas. Os tributos correspondem a grande parte do preço do combustível, no caso da gasolina quase 50%².

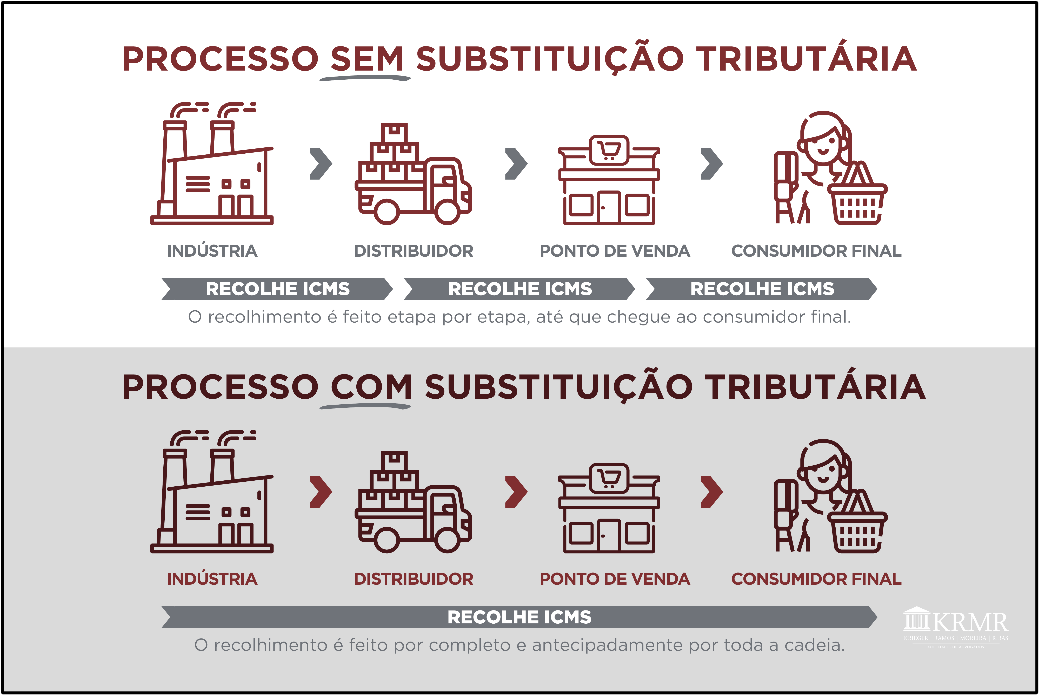

A tributação estadual, o ICMS, corresponde a maior parte dos tributos. Mas, como nada é simples, ele é cobrado na forma de substituição tributária. A substituição tributária é quando o Estado cobra o imposto da venda do produto no momento que ele sai da indústria³.

O principal objetivo da substituição tributária é facilitar o processo de fiscalização dos tributos “plurifásicos”, ou seja, aqueles tributos que incidem várias vezes no decorrer da cadeia de circulação de uma determinada mercadoria ou serviço4.

Uma vez que a indústria terá que fazer, antes da venda, o recolhimento do tributo por toda a cadeia, é preciso saber por qual preço esse produto será vendido5. Para fazer essa cobrança na origem, os Estados criam um preço de referência de venda. Esse valor estimado de venda gera o MVA, que é a Margem de Valor Agregado. Em outras palavras, é o quanto seria possível cobrar de tributo considerando o preço final estimado.

É claro que, como já dito, nada é simples nesse tema. O MVA é fruto do Convênio ICMS 110/076 no CONFAZ, que é o Conselho Nacional de Política Fazendária – CONFAZ7. Esse conselho reúne todos os Secretários de Fazenda de todos os Estados da Federação. O intuito, desde o início, seria regular a atividade tributária para, dentre outras coisas evitar a bitributação e a “guerra fiscal”.

Por isso, para evitar a “guerra fiscal” todos precisam concordar entre o preço de referência e a alíquota a ser cobrada.

Por exemplo, em Santa Catarina, o ICMS é calculado e recolhido nos termos do art. 158, do Anexo 03, do RICMS/SC8, mediante aplicação da seguinte fórmula, a cada operação:

MVA = {[PMPF x (1 - ALIQ)] / [(VFI + FSE) x (1 - IM)] / FCV - 1} x 100

Sendo:

MVA: margem de valor agregado expressa em percentual;

PMPF: preço médio ponderado a consumidor final do combustível considerado, com ICMS incluso, apurado nos termos da cláusula quarta do Convênio ICMS 70/97, de 25 de julho de 1997;

ALIQ: percentual correspondente à alíquota efetiva aplicável à operação praticada pelo sujeito passivo por substituição tributária, salvo na operação interestadual com produto contemplado com a não incidência prevista no art 155, § 2º, X, "b", da Constituição Federal, hipótese em que assumirá o valor zero;

VFI: valor da aquisição pelo sujeito passivo por substituição tributária, sem ICMS;

FSE: valor constituído pela soma do frete sem ICMS, seguro, tributos, exceto o ICMS relativo à operação própria, contribuições e demais encargos transferíveis ou cobrados do destinatário;

IM: índice de mistura do álcool etílico anidro combustível na gasolina C, ou do biodiesel B100 na mistura com o óleo diesel, salvo quando se tratar de outro combustível, hipótese em que assumirá o valor zero (Convênio ICMS 136/08);

FCV: fator de correção do volume.

Assim, uma carga de 10 mil litros de Gasolina, vendido pela Refinaria A para a distribuidora B, com um preço unitário venda a R$ 3,00. Supondo um PMPF (preço médio ponderado a consumidor final) de R$ 3,50 fica assim:

ICMS Próprio: 25%*R$ 30.000.00 = R$ 7.500,00

BC ST: 10.000 x RS 3,50 = R$ 35.000,00

ICMS ST: 25% x R$ 35.000,00 = R$ 8.750,00

ICMS Próprio 7.500,00

ICMS ST: R$ 8.750,00 - R$7.500,00 = R$ 1.250,00

Quando o preço do combustível sobe, sobe também o preço estimado. Então, considerando um aumento como o visto nos últimos 12 meses de 20%, aquela mesma carga de 10 mil litros de Gasolina, vendido pela Refinaria A para a distribuidora B, com um novo preço unitário venda de R$ 3,60 terá um PMPF de R$ 4,20 fica assim:

ICMS Próprio: 25%*R$ 36.000.00 = R$ 9.000,00

BC ST: 10.000 x RS 4,20 = R$ 42.000,00

ICMS ST: 25% x R$ 42.000,00 = R$ 10.500,00

ICMS Próprio 9.000,00

ICMS ST: R$ 9.00,00 - R$10.500,00 = R$ 1.500,00

Ou seja, o aumento da bomba causa o aumento do preço médio ponderado a consumidor final para a substituição tributária, o que aumenta a arrecadação do estado sem nenhuma mudança na alíquota. Ou ainda, o aumento do preço internacional, ou do dólar, acabam por aumentar o preço médio ponderado a consumidor final, que leva o aumento do valor arrecadado de ICMS na garupa!

Por isso, é preciso tomar muito cuidado com informações sobre ICMS-ST, especialmente os combustíveis que têm tantas variáveis.

Apesar de ser a maior carga tributária no preço da Gasolina, o ICMS corresponde a mais da metade da receita de alguns estados. Em Santa Catarina, por exemplo, o ICMS corresponde a mais de 87% de toda receita de impostos do Estado9. E por isso qualquer mudança no ICMS é muito mais sensível para os Estados do que para a União.

_____________

1. Disponível aqui.

2. Disponível aqui.

3. Disponível aqui.

4.Conforme art. 150, § 7º Constituição Federal. Disponível aqui.

5. PMPF: preço médio ponderado a consumidor final do combustível considerado, com ICMS incluso, apurado nos termos da cláusula quarta do Convênio ICMS 70/97, de 25 de julho de 1997

6. Disponível aqui.

7. Disponível aqui.

8. Disponível aqui.

9. Disponível aqui.

Leandro Henrique Fernandes de Sousa

Economista, Advogado e Especialista em Direito Tributário.