As alterações normativas do Manual do Crédito Rural (MCR) e o direito do produtor rural de prorrogar os contratos de financiamentos bancários da atividade agropecuária.

Apesar das modificações ocorridas no MCR, entendemos e defendemos que, uma vez comprovado a ocorrência de alguma das situações preconizadas no MCR, continua sendo garantido ao produtor rural, o direito a prorrogação do crédito rural.

segunda-feira, 31 de maio de 2021

Atualizado às 15:23

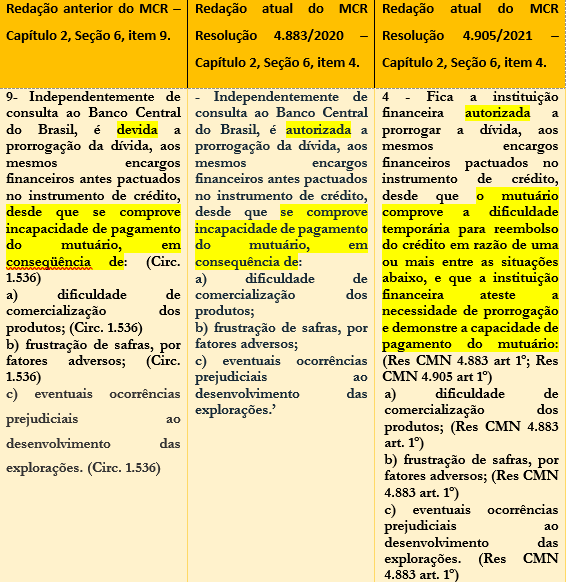

Naquela oportunidade, além de outros fundamentos jurídicos/legais, reforçamos o direito a prorrogação do crédito rural com base no Manual do Crédito Rural (MCR), onde constava no capítulo 2, seção 6, item 9, a normatização do direito a prorrogação da dívida, com os mesmos encargos financeiros de normalidade, desde que comprovado a incapacidade de pagamento decorrente de: a) dificuldade de comercialização dos produtos; b) frustração de safras, por fatores adversos; c) eventuais ocorrências prejudiciais ao desenvolvimento das explorações.

Por sua vez, o Conselho Monetário Nacional (CMN), órgão competente para disciplinar o crédito rural, editou as Resoluções 4.883/20 e 4.905/21, modificando capítulos, seções e itens do MCR, que dentre outras alterações, mudou o capítulo 2, seção 6, item 9, que tratava do direito a prorrogação, e passou a ser normatizada no capítulo 2, seção 6, item 4.

Ocorre, porém, que as sobreditas Resoluções do CMN, que passaram a viger no mesmo dia (1/5/21 – Resolução 4.883/20, art. 2º - Resolução 4.905/21, art. 7º), trouxeram redações e alterações diferentes ao item 4, da seção 6, do capítulo 2 do MCR.

Para se ter uma ideia da modificação ocorrida, elaboramos o seguinte quadro comparativo da redação anterior com as atuais redações preconizadas pelas Resoluções 4.883/20 e 4.905/21, com destaque para as diferenças, confira-se:

De início, curiosamente, constata-se a sobreposição de normas regulamentadoras quanto ao direito de prorrogação, dispondo de maneira diferente, e até certo ponto conflitantes, sobre o mesmo assunto e com vigência na mesma data.

A referida antinomia entre as normas acima declinadas, resolve-se pela solução apresentada pelo § 1º, do artigo 2º do decreto lei 4.657/421 (Lei de Introdução às Normas do Direito Brasileiro), onde a lei posterior revoga a anterior quando regular inteiramente a matéria de que tratava a lei anterior, definindo assim, como vigente, a redação estabelecida pela Resolução 4.905, de 29 de abril de 21, por ser, teoricamente, a lei mais nova a tratar da prorrogação do crédito rural.

Resolvido este conflito aparente de normas, numa rápida olhada nas alterações, percebe-se que a nova redação do MCR, naquilo que pode ser mais impactante ao setor agropecuário, fala que “a instituição financeira esta autorizada”, e não mais que “é devida a prorrogação da dívida”.

Embora possa parecer pela interpretação literal do item 4, da seção 6, do capítulo 2 do MCR, que doravante o direito de prorrogação seja uma faculdade discricionária a ser concedida pela instituição financeira, é certo que a interpretação sistemática de todo o sistema legal do crédito rural, incluindo aí a Constituição Federal (art. 187, I), a lei 4.829/65 e a lei 8.171/91, além da Súmula 298 do C. STJ2, nos permite advogar que o direito a prorrogação do financiamento rural, não é uma faculdade, mas sim um direito do produtor rural, do qual decorre, uma obrigação para a instituição financeira de prorrogar o crédito rural, desde que atendidos os requisitos legais.

A segunda alteração trazida pela nova redação do item 4, seção 6, capítulo 2 do MCR, refere a obrigação do produtor rural (mutuário) comprovar a dificuldade temporária do pagamento, com fundamento em uma ou mais das situações referentes a (i) dificuldade de comercialização dos produtos; (ii) frustração de safra por fatores adversos; e, (iii) eventuais ocorrências prejudiciais ao desenvolvimento das explorações, o que tecnicamente, já era realizado pela apresentação de laudo de frustração de safra.

Igualmente, com as modificações preconizadas pela Resolução 4.905/21 do CMN, incluiu-se agora, a obrigação da instituição financeira, em atestar a necessidade da prorrogação e demonstrar a capacidade de pagamento do mutuário, o que pode ser realizada mediante a apresentação de um laudo de capacidade de pagamento, entregue pelo produtor rural ou elaborado pela própria instituição financeira, que demandará estrutura administrativa e pessoal qualificado, hoje inexistente na maioria das agências que operam com crédito rural.

A sobredita Resolução 4.905/21 do CMN, também apontou modificações específicas na forma de prorrogação dos financiamentos com recurso oriundos do FUNCAFÉ, ou distribuídos através do PRONAFE ou ainda com recursos do BNDES, referindo que ficará a critério da instituição a concessão da prorrogação com exigências diferenciadas para cada modalidade, bem como, de que deverá ser comprovado a intensidade da situação que gerou a prorrogação, o percentual de redução de renda e o tempo estimado para que a renda retorne ao patamar previsto no projeto de crédito rural.

De todo modo, apesar das modificações ocorridas no MCR, entendemos e defendemos que, uma vez comprovado a ocorrência de alguma das situações preconizadas no MCR, continua sendo garantido ao produtor rural, o direito a prorrogação do crédito rural, tendo em vista que suas finalidades e objetivos encontram-se bem definidos nas leis, representando uma modalidade de empréstimo diferenciada, com nítido e inegável caráter especial, que lhe rendem um tratamento diverso por meio de normas de ordem pública e de observância obrigatória, visando basicamente a preservação da atividade e da produção agropecuária, e consequentemente, do produtor rural como principal agente do agronegócio.

Isto porque, a atividade agropecuária, é inegavelmente uma verdadeira indústria a céu aberto, disposta a ser afetada por casos fortuitos e de força maior, consistente em eventos naturais e climáticos, que escampam ao controle e vontade do produtor rural, interferindo na produção e na receita, razão pela qual, necessita da prorrogação como condição de continuidade da atividade.

Contudo, se as instituições financeiras que operam no crédito rural, agirem como se tivessem o poder subjetivo e discricionário na concessão da prorrogação do crédito rural, impondo o pagamento a qualquer custo, até mesmo sob ameaça de execução da violenta garantia fiduciária de imóvel, restará ao produtor a judicialização da demanda, para que seja garantido seu direito e prorrogação e preservado o seu patrimônio.

Neste contexto, recomendamos, que o pedido administrativo de prorrogação, continue sendo realizado para o agente financeiro do crédito rural, preferencialmente antes do vencimento do financiamento, com a devida comprovação da frustação da safra e da capacidade de pagamento por meio de laudos técnicos.

______________

1 Art. 2º: § 1o A lei posterior revoga a anterior quando expressamente o declare, quando seja com ela incompatível ou quando regule inteiramente a matéria de que tratava a lei anterior.

2 Súmula 298 do STJ: O alongamento de dívida originada de crédito rural não constitui faculdade da instituição financeira, mas, direito do devedor nos termos da lei.

Jefferson E. P. Santos

Sócio fundador do escritório Jefferson E. P. Santos - Advogados Associados. Graduado pela UPF/RS em 1993. Atua a mais de 25 anos no agronegócio no Estado do MS, MT, GO e MATOPIBA.