Possibilidade de redução do IRPJ e CSLL para clínicas, laboratórios e sociedades médicas

Sociedades empresárias vinculadas à promoção da saúde humana se enquadram no conceito de "serviços hospitalares" e, segundo o STJ, terão alíquotas reduzidas de IRPJ e CSLL.

quarta-feira, 1 de dezembro de 2021

Atualizado em 3 de dezembro de 2021 16:03

Segundo o entendimento do STJ, exarado no Recurso Especial 1.116.399/BA (afetado ao rito dos recursos repetitivos), tem-se que as sociedades vinculadas à promoção da saúde humana se enquadram no conceito de "serviços hospitalares" e, nos termos da lei 9.249/95, terão alíquotas reduzidas do IRPJ - Imposto de Renda da Pessoa Jurídica e da CSLL - Contribuição Social Sobre o Lucro Líquido.

Isso, porque considerando a equiparação destas sociedades de médicos, optantes pela tributação com base no lucro presumido, a hospitais, fato é que a lei 9.249/951, estabelece, em substituição ao percentual geral de 32%, a aplicação do percentual de 8% e 12% sobre a receita bruta auferida mensalmente na prestação de serviços hospitalares, para fins de apuração das bases de cálculo do IRPJ e CSLL, respectivamente.

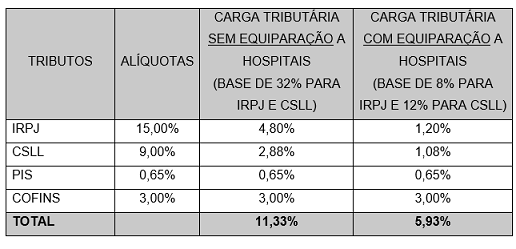

Com o objetivo de elucidar melhor a questão, vejamos uma tabela explicativa, na qual é possível verificar uma economia de 5,4% na carga tributária (desconsiderando o adicional de IRPJ):

Como já abordado, tal benefício de redução fiscal encontra amparo na lei 9.249/95, sob a interpretação e o alcance da expressão “serviços hospitalares” empregados pelo STJ, nos autos do Recurso Especial Representativo 1.116.399/BA, onde está previsto expressamente que:

“(...) a expressão ‘serviços hospitalares’, constante do artigo 15, § 1º, inciso III, da Lei 9.249/95, deve ser interpretada de forma objetiva (ou seja, sob a perspectiva da atividade realizada pelo contribuinte), porquanto a lei, ao conceder o benefício fiscal, não considerou a característica ou a estrutura do contribuinte em si (critério subjetivo), mas a natureza do próprio serviço prestado (assistência à saúde). Na mesma oportunidade, ficou consignado que os regulamentos emanados da Receita Federal referentes aos dispositivos legais acima mencionados não poderiam exigir que os contribuintes cumprissem requisitos não previstos em lei (a exemplo da necessidade de manter estrutura que permita a internação de pacientes) para a obtenção do benefício. Daí a conclusão de que ‘a dispensa da capacidade de internação hospitalar tem supedâneo diretamente na Lei 9.249/95, pelo que se mostra irrelevante para tal intento as disposições constantes em atos regulamentares’.”

E, ainda, esta redução fiscal encontra justificativa na própria finalidade social que as sociedades dessa natureza possuem, restando, assim, reduzidas as suas despesas operacionais, especialmente devido ao elevado custo para a manutenção de equipamentos, além da remuneração de profissionais especializados, como cirurgiões, anestesistas, dermatologistas, oftalmologistas, dentre outros profissionais dos mais diversos ramos de atuação reconhecidos pelo Conselho Federal de Medicina.

Prosseguindo no tema, tem-se que a lei 9.249/95, instituidora do mencionado benefício, foi alterada pela lei 11.727/08, restando alargado o rol de sociedades beneficiadas pelas alíquotas reduzidas, de modo que também poderiam ser beneficiadas as empresas que explorem outras atividades, tais como de "auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas".

Com esta alteração legislativa, foram trazidos, ainda, 2 requisitos que devem ser observados para a regular fruição das alíquotas reduzidas, ou seja: (i) que a empresa prestadora desses serviços seja organizada sob a forma de sociedade empresária; e (ii) que esta empresa deverá atender normas da ANVISA - Agência Nacional de Vigilância Sanitária.

Ocorre que, sempre em busca de afastar os benefícios criados pelo Poder Legislativo, a Receita Federal do Brasil editou, ao longo dos anos, inúmeras Instruções Normativas, Soluções de Consulta e Atos Declaratórios Interpretativos, criando obstáculos e requisitos para as sociedades empresárias, os quais não se encontram previstos no texto da lei 9.249/95.

Dentre as limitações impostas está a prevista no artigo 33, §4º, inciso II, da Instrução Normativa RFB 1.700/17, que indevidamente exclui a possibilidade de aplicar estas alíquotas reduzidas de IRPJ e CSLL nas situações de "serviços prestados com utilização de ambiente de terceiro". Um exemplo disso seria a atuação da sociedade de anestesistas em hospitais.

Ora, não é pelo fato de prestar serviços de anestesiologia em estabelecimentos de terceiros que restaria afastada a sua natureza de serviços hospitalares, uma vez que tal serviço assistencial se vincula às atividades desenvolvidas por hospitais, diretamente voltadas à promoção da saúde.

Nesse sentido, mesmo diante dos óbices criados pela Receita Federal do Brasil, fato é que segundo o entendimento já abordado do STJ (Recurso Especial 1.116.399/BA) "os regulamentos emanados da Receita Federal referentes aos dispositivos legais acima mencionados não poderiam exigir que os contribuintes cumprissem requisitos não previstos em lei". Além disso, com base no entendimento trazido no Agravo Regimental no Recurso Especial 1.138.758/SP, também do STJ, “A redução das bases de cálculo do IRPJ e da CSLL, nos termos dos artigos 15 e 20, da Lei 9.249/95, é benefício fiscal concedido de forma objetiva, com foco nos serviços que são prestados, e não no contribuinte que os executa”.

Assim, considerando ser ilegal a exigência de qualquer requisito estranho às hipóteses previstas em lei por parte da Receita Federal do Brasil, em grande parte dos casos, mostra-se necessário retirar a discussão da esfera administrativa e elevá-la ao Poder Judiciário, visando garantir o direito das sociedades empresárias a utilizar os percentuais reduzidos de 8% de IRPJ e 12% de CSLL para a apuração das receitas auferidas em razão da prestação de serviços hospitalares.

_________

1 “Art. 15. A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente, observado o disposto no art. 12 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, deduzida das devoluções, vendas canceladas e dos descontos incondicionais concedidos, sem prejuízo do disposto nos arts. 30, 32, 34 e 35 da Lei no 8.981, de 20 de janeiro de 1995. § 1º Nas seguintes atividades, o percentual de que trata este artigo será de: (...) III - trinta e dois por cento, para as atividades de: a) prestação de serviços em geral, exceto a de serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária – Anvisa; (Redação dada pela Lei nº 11.727, de 2008)”

“Art. 20. A base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) devida pelas pessoas jurídicas que efetuarem o pagamento mensal ou trimestral a que se referem os arts. 2º, 25 e 27 da Lei nº 9.430, de 27 de dezembro de 1996, corresponderá aos seguintes percentuais aplicados sobre a receita bruta definida pelo art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, auferida no período, deduzida das devoluções, das vendas canceladas e dos descontos incondicionais concedidos: I - 32% (trinta e dois por cento) para a receita bruta decorrente das atividades previstas no inciso III do § 1º do art. 15 desta Lei; II - 38,4% (trinta e oito inteiros e quatro décimos por cento) para a receita bruta decorrente das atividades previstas no inciso IV do § 1º do art. 15 desta Lei; e III - 12% (doze por cento) para as demais receitas brutas.”

Eddie Becker Hirschfeld

Advogado Sênior do escritório Santesso & Campanario Advogados.