Como ficam as auditorias imobiliárias com o advento da lei 14.825/24

A lei 14.825/24 alterou a lei 13.907/15, exigindo a averbação judicial de constrições sobre imóveis, visando maior segurança nas transações imobiliárias.

quinta-feira, 11 de abril de 2024

Atualizado às 15:20

A lei 14.825/24, de 20/3/24, acrescentou o inciso V ao art 54 da lei 13.907/15, que passou a viger com a seguinte redação:

Art 54. Os negócios jurídicos que tenham por fim constituir, transferir ou modificar direitos reais sobre imóveis são eficazes em relação a atos jurídicos precedentes, nas hipóteses em que não tenham sido registradas ou averbadas na matrícula do imóvel as seguintes informações: (Vigência)

(...)

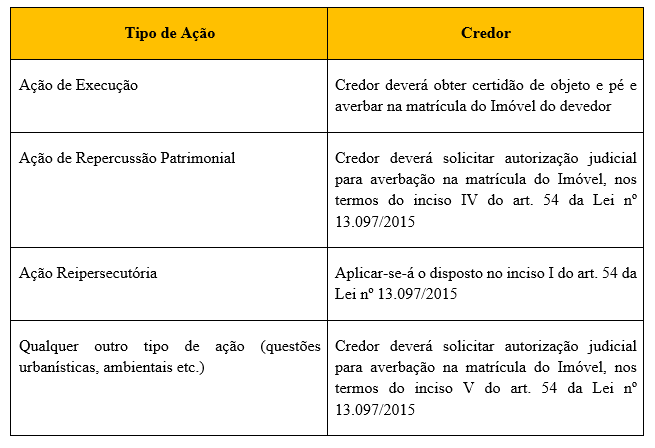

V - averbação, mediante decisão judicial, de qualquer tipo de constrição judicial incidente sobre o imóvel ou sobre o patrimônio do titular do imóvel, inclusive a proveniente de ação de improbidade administrativa ou a oriunda de hipoteca judiciária. (incluído pela lei 14.825/24)

Assim como a lei 14.825/24, a lei 13.907/15 (comumente conhecida como "lei da concentração na matrícula") também surgiu em decorrência de um grande esforço do legislador em aprimorar, melhorar a concentração na matrícula, ou seja, a fim de garantir maior segurança jurídica nas operações imobiliárias, de modo que todo e qualquer apontamento que interferia na transferência do imóvel esteja averbado/registrado na matrícula (ou pelo menos deveria estar).

Esse esforço de concentração dos atos na matrícula não vem de hoje e nem aconteceu da noite para o dia, visto que o próprio STJ, em sua súmula 275, dispõe que "o reconhecimento de fraude à execução depende do registro da penhora do bem alienado ou da prova da má-fé do terceiro adquirente".

Isso porque, o CPC de 1973, em seu art. 593, I e II, dispunha que configurava fraude à execução o ato de alienação ou oneração de bens do devedor quando o bem for litigioso ou quando, ao tempo da alienação, correr, contra o devedor, demanda capaz de reduzi-lo a insolvência. Vê-se, pois, que o referido diploma legal nada mencionou acerca da necessidade de averbação/registro de qualquer ato na matrícula do imóvel, a fim de resguardar terceiros de boa-fé.

No entanto, o CPC de 2015, em seu art. 792, inciso V, voltou a entender (como anteriormente previsto no inciso II do art. 593 do CPC de 1973) que haverá fraude quando ao tempo da alienação houver ação capaz de reduzir o devedor à insolvência, senão vejamos:

Art. 792. A alienação ou a oneração de bem é considerada fraude à execução:

I - quando sobre o bem pender ação fundada em direito real ou com pretensão reipersecutória, desde que a pendência do processo tenha sido averbada no respectivo registro público, se houver;

II - quando tiver sido averbada, no registro do bem, a pendência do processo de execução, na forma do art. 828;

III - quando tiver sido averbado, no registro do bem, hipoteca judiciária ou outro ato de constrição judicial originário do processo onde foi arguida a fraude;

IV - quando, ao tempo da alienação ou da oneração, tramitava contra o devedor ação capaz de reduzi-lo à insolvência;

V - nos demais casos expressos em lei.

Em razão disso, a lei 14.382/22, incluiu o inciso IV ao Art 54 da lei 13.907/15, de modo a prever que a ação que tramita em nome do devedor deveria estar averbada na matrícula, senão vejamos:

Art. 54. Os negócios jurídicos que tenham por fim constituir, transferir ou modificar direitos reais sobre imóveis são eficazes em relação a atos jurídicos precedentes, nas hipóteses em que não tenham sido registradas ou averbadas na matrícula do imóvel as seguintes informações: (Vigência)

(...)

IV - averbação, mediante decisão judicial, da existência de outro tipo de ação cujos resultados ou responsabilidade patrimonial possam reduzir seu proprietário à insolvência, nos termos do inciso IV do caput do art. 792 da lei 13.105, de 16/3/15 (Código de Processo Civil). (Redação dada pela lei nº 14.382/22).

Em razão dessa alteração, alguns tribunais passaram a entender que o credor deveria averbar a ação na matrícula do imóvel objeto de discussão. Contudo, isso não significava que, a partir dessa alteração, dispensar-se-ia a realização da auditoria jurídica, uma vez que o art. 185 do CTN entende que para haver fraude à execução tributária basta haver a inscrição em dívida ativa, ou seja, não precisa da existência de uma execução fiscal, tampouco que ela esteja averbada na matrícula do imóvel:

Art. 185. Presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a fazenda pública, por crédito tributário regularmente inscrito como dívida ativa.

E, como se não bastasse o art. 185 do CTN, o STJ, reafirmou o entendimento de que, após a entrada em vigor da lei complementar 118/05, são consideradas fraudulentas as alienações de bens do devedor posteriores à inscrição do crédito tributário na dívida ativa, a menos que ele tenha reservado quantia suficiente para o pagamento total do débito. 1-2

Com o advento da lei 14.825/24, que acrescentou o inciso V ao Art. 54 da lei 13.907/15, deixou mais claro que se você quiser garantir o pagamento da futura condenação, independentemente de vir ao ficar ou não o vendedor insolvente, poderá ser solicitado ao juiz a averbação na matrícula daquela ação. Contudo, não podemos dizer que a referida lei trouxe grandes novidades, visto que o art. 301 do CPC 2015 já prevê a possibilidade do juiz determinar a averbação de determinada ação na matrícula do imóvel, caso não se enquadre nos incisos I ao IV do art. 54 da lei 13.097/15.

Por fim, é importante ressaltar que o advogado do credor poderá proteger os interesses do seu cliente da seguinte forma:

Desse modo, a despeito dos avanços na legislação acerca da concentração dos atos na matrícula, tendo em vista o disposto no CTN e entendimento do STJ, é forçoso concluir que, pelo menos por ora, ainda não tem como dispensar a realização de auditoria imobiliária.

1 STJ, RECURSO ESPECIAL Nº 1.141.990 – PR , de Relatoria do Ministro Luiz Fux, submetido ao rito dos recursos repetitivos, nos termos do art. 543-C do CPC e da Resolução 8/STJ, foi consolidado o entendimento segundo o qual não se aplica à execução fiscal a Súmula 375/STJ: “O reconhecimento da fraude à execução depende do registro da penhora do bem alienado ou da prova de má-fé do terceiro adquirente”.

2 No RECURSO ESPECIAL – RESP Nº 1.545.032 – RS, DJe de 24/08/2015, o STJ, reafirmando o que foi assentado no julgamento do REsp 1.141.990/PR, declarou que a caracterização da má-fé do terceiro adquirente não é necessária para caracterização da fraude à execução. A natureza jurídica do crédito tributário conduz a que a simples alienação de bens pelo sujeito passivo por quantia inscrita em dívida ativa, sem a reserva de meios para quitação do débito, gere presunção absoluta de fraude à execução. No referido RESP de 2015 foi esclarecido que existe diferença de tratamento entre a fraude civil e a fraude fiscal pelo fato de que, na primeira hipótese, afronta-se interesse privado, por outro lado, na segunda, interesse público, já que o recolhimento dos tributos serve à satisfação das necessidades coletivas. A fraude à execução, diversamente da fraude contra credores, tem caráter absoluto, objetivo, dispensando a prova de que tenha havido o concilium fraudis.

Paola Castelano

Sócia do escritório Dalo Tognotti Advogados (https://dtadvs.com.br/), Bacharel em Direito pela Universidade Cândido Mendes- RJ (2006), Mestranda em Direito pela Universidade do Porto