Possibilidade de manutenção do crédito do ICMS na ocorrência de perda, quebra ou perecimento de mercadorias em estoque

A Lei Complementar n° 87/96, em seu artigo 21, IV, (Lei Kandir) determinou que na ocorrência de perecimento, deterioração ou extravio de mercadorias, o contribuinte está obrigado a proceder ao estorno do imposto de que tiver se creditado por ocasião da entrada da mercadoria em seu estabelecimento.

sexta-feira, 7 de novembro de 2008

Atualizado em 6 de novembro de 2008 11:42

Possibilidade de manutenção do crédito do ICMS na ocorrência de perda, quebra ou perecimento de mercadorias em estoque

Ricardo Marino*

A Lei Complementar n° 87/96 (clique aqui), em seu artigo 21, IV, (Lei Kandir) determinou que na ocorrência de perecimento, deterioração ou extravio de mercadorias, o contribuinte está obrigado a proceder ao estorno do imposto de que tiver se creditado por ocasião da entrada da mercadoria em seu estabelecimento.

A Lei Complementar n° 87/96 (clique aqui), em seu artigo 21, IV, (Lei Kandir) determinou que na ocorrência de perecimento, deterioração ou extravio de mercadorias, o contribuinte está obrigado a proceder ao estorno do imposto de que tiver se creditado por ocasião da entrada da mercadoria em seu estabelecimento.

Tal norma é reproduzida pela legislação dos Estados, sendo oportuno registrar que no Estado de São Paulo, o artigo 67, I, do RICMS, estende a obrigatoriedade do estorno do crédito para os casos de roubo e furto de mercadorias, o que de per si já é uma expansão não autorizada pelo texto legal federal aqui mencionado.

Entretanto, verifica-se patente inconstitucionalidade da norma prevista na Lei Kandir, porquanto tal previsão vai de encontro ao princípio da não-cumulatividade inerente ao ICMS, que admite apenas duas exceções, tais sejam os casos de isenção e não-incidência. Tal vício na regra matriz, que é a base das legislações estaduais também retira destas últimas as respectivas legitimidades.

Vejamos a seguir, em melhor detalhe, os principais fundamentos que legitimam os contribuintes do ICMS a manter em sua escrita fiscal o crédito desse imposto nos casos de quebra de estoque.

A legislação do imposto de renda prevê que as quebras e perdas razoáveis podem ser excluídas da base de tributação, conforme artigo 291 do Regulamento do Imposto de Renda abaixo transcrito:

Art. 291. Integrará também o custo o valor (Lei nº 4.506, de 1964 - clique aqui, art. 46, incisos V e VI):

I - das quebras e perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e manuseio;

II - das quebras ou perdas de estoque por deterioração, obsolescência ou pela ocorrência de riscos não cobertos por seguros, desde que comprovadas:

a) por laudo ou certificado de autoridade sanitária ou de segurança, que especifique e identifique as quantidades destruídas ou inutilizadas e as razões da providência;

b) por certificado de autoridade competente, nos casos de incêndios, inundações ou outros eventos semelhantes;

c) mediante laudo de autoridade fiscal chamada a certificar a destruição de bens obsoletos, invendáveis ou danificados, quando não houver valor residual apurável.

Assim, a legislação do imposto de renda admite que as quebras e perdas razoáveis de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e manuseio (inciso I), é possível nos casos de comercialização de produtos em que, por sua natureza, a ocorrência seja notória.

Ao retirar da base de cálculo do imposto sobre a renda e o patrimônio as verbas referentes a tais quebras, a legislação citada oferece a todos os demais tributos a afirmação de que elas não constituem realidades tributáveis. Atesta que são elementos neutros nos cálculos dos valores devidos ao Fisco. Já aqui se encontra um grande parâmetro para afastar a pretensão do estorno prevista na Lei Complementar 87/96: não pode uma realidade ser expressamente excluída como índice de demonstração da capacidade contributiva por um tributo e ser aceita como tal por outro.

Os exemplos dos produtos aqui tratados variam por tipo de atividade desenvolvida pelos contribuintes. Alguns exemplos são:

(a) nas indústrias sobras de chapas em superfícies cortadas por moldes; sobras de metais na confecção dos mais diversos bens de consumo; aparas e outros que possam ou não ser sujeitos a aproveitamentos como sucatas;

(b) no comércio frutas e verduras, chocolates e derivados de leite, lâmpadas, bebidas e outros (desde que não sejam substituídos pelo fornecedor, e devidamente comprovadas por meios idôneos).

Diversos são os fundamentos para a inconstitucionalidade aqui apontada. O presente artigo aponta dois deles:

(a) a sistemática da não-cumulatividade do ICMS, sendo que as únicas hipóteses de exceção são os casos de isenção e não-incidência, nos termos do art. 155, §2°, I e II, da Constituição Federal (clique aqui); e,

(b) a violação da vedação à tributação fora das hipóteses de incidência previstas na lei complementar, em assunto no qual a Constituição exige a disposição expressa desse tipo de ato normativo, ambas as inconstitucionalidades são explicadas no parágrafo a seguir, porque referentes à mesma essência material tributária.

O princípio da não cumulatividade (artigo 155, § 2º da CF) resulta ferido porque em sua essência dispõe que o valor final do ICMS a ser recolhido pelo contribuinte ao Fisco será aquele devido em cada operação relativa à circulação de mercadorias, compensado com aquele cobrado nas operações anteriores.

No caso de quebra ou perecimento não há operação de circulação de mercadoria. Ao contrário, há um fato real incapaz de gerar por si mesmo uma realidade jurídica ou econômica que possa se sujeitar à tributação pretendida. Isso porque há muito se pacificou o entendimento que o termo "operação" utilizado no título do ICMS (antigo ICM) não é sinônimo de um movimento físico, mas sim um indicador de uma operação jurídica e econômica.

No primeiro desses aspectos têm-se como requisito uma modificação da propriedade ou posse de um bem. No segundo têm-se como essência o movimento pelo qual um ativo material (matéria prima, parte, peça, componente ou produto acabado) caminha de um estágio a outro dentro da cadeia produtiva ou de revenda.

Como se vê, nenhum dos requisitos acima está presente no caso concreto, a justificar a caracterização de uma "operação". E o estorno de crédito é, sem sombra de dúvida, um débito, uma incidência, equiparável em sua materialidade econômica a uma "operação" tal como tratada dentro da sistemática do ICMS.

E o que dizer então da tentativa de obter estorno por mercadoria furtada ou roubada? Além de não haver operação que justifique a tributação, se existisse seria uma tributação ilícita. Seria como ter o estado tributando um crime, o que é de todo inadmissível em um estado democrático de direito.

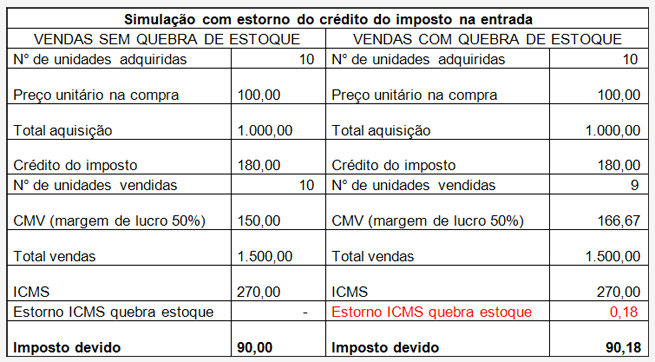

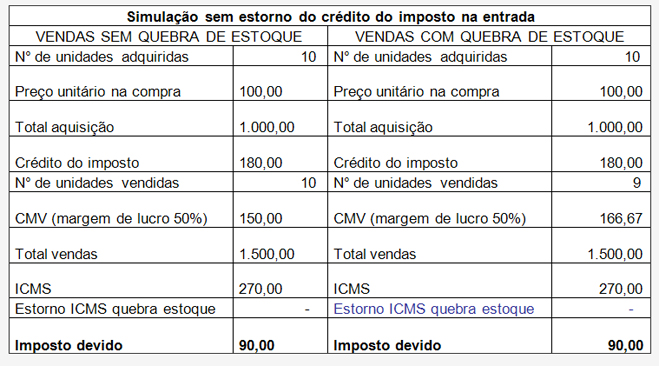

Os quadros abaixo provam, também, que nem mesmo o sistema de custo tributário pode ser usado como fundamento para se onerar o contribuinte, já que tal estorno em nada modifica o seu custo1.

Na primeira situação o contribuinte arca com o ônus de 0,18 a mais no montante devido de ICMS, mesmo integrando a perda/quebra do estoque no custo da mercadoria vendida.

Já na segunda situação, não sendo considerado o estorno do ICMS, o montante devido é exatamente igual à hipótese em que não se verifica a perda/quebra do estoque, o que nos permite concluir que nenhum prejuízo suporta o fisco. Ou seja, a única forma de equilibrar a carga tributária suportada pelo contribuinte que verifica perda/quebra em seu estoque é possibilitar a manutenção do crédito na entrada da mercadoria.

Portanto, a manutenção do crédito do imposto não acarreta prejuízo ao fisco, já que o preço final das mercadorias sobre o qual incide o imposto é aquele geralmente praticado pelos demais contribuintes no mesmo ramo de atividade.

Por outro lado, o estorno do crédito do imposto importa em penalizar o contribuinte duas vezes:

(i) uma, porque arca parcialmente com o custo da perda/quebra do estoque, de acordo com o critério de fixação do preço final da mercadoria, a depender de cada ramo de atividade;

(ii) duas, porque, como visto no exemplo numérico acima, o contribuinte acaba por pagar mais imposto do que numa situação em que nenhuma perda/quebra de estoque tenha ocorrido.

_________________________

1 O quadro exemplifica uma situação típica dos estabelecimentos comerciais, onde geralmente o custo da mercadoria vendida é obtido a partir do custo de aquisição somado à margem de lucro, diluindo-se os percentuais médios mensais de quebra de estoque.

_________________________

*Sócio do escritório Manhães Moreira Advogados Associados.

![]()

______________