Modificada a forma de cálculo do PIS e da COFINS importação

Foi publicado no DOU do dia 30/6

Da Redação

terça-feira, 5 de julho de 2005

Atualizado em 4 de julho de 2005 14:42

Modificada a forma de cálculo do PIS e da COFINS importação

Sergio Presta*

Foi publicado no DOU do dia 30/6 a Instrução Normativa SRF nº 552 de 28/06/2005, que mais uma vez modifica a forma de cálculo do PIS e da COFINS importação.

Foi publicado no DOU do dia 30/6 a Instrução Normativa SRF nº 552 de 28/06/2005, que mais uma vez modifica a forma de cálculo do PIS e da COFINS importação.

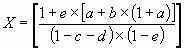

Segundo a IN nº. 552/05, os valores a serem pagos relativamente ao PIS e a COFINS –Importação, com fatos geradores a partir de 16 de junho de 2005, deverão ser obtidos pela aplicação das seguintes fórmulas, exceto quando a alíquota do IPI for específica:

(i) NA IMPORTAÇÃO DE BENS:

onde,

Onde:

VA = Valor Aduaneiro

a = alíquota do Imposto de Importação (II)

b = alíquota do Imposto sobre Produtos Industrializados (IPI)

c = alíquota do PIS-Importação

d = alíquota da Cofins-Importação

e = alíquota do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS)

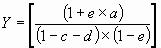

(ii) NA IMPORTAÇÃO DE SERVIÇOS:

onde,

Onde,

V = o valor pago, creditado, entregue, empregado ou remetido para o exterior, antes da retenção do imposto de renda

c = alíquota do Pis-Importação

d = alíquota da Cofins-Importação

f = alíquota do Imposto sobre Serviços de qualquer Natureza

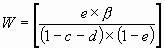

Na hipótese de a alíquota do IPI ser específica, a IN nº. 552/05 determina que os valores a serem pagos serão obtidos pela aplicação das seguintes fórmulas:

onde,

Onde,

Q = Quantidade do produto importada na unidade de medida compatível com a alíquota específica do IPI.

VA = Valor Aduaneiro

a = alíquota do II

ß = alíquota específica do IPI

c = alíquota da Contribuição para o PIS/Pasep-Importação

d = alíquota da Cofins-Importação

e = alíquota do ICMS

A IN nº. 552/05 determina que nas hipóteses de imunidade ou de isenção ou redução do II ou do IPI, redução das alíquotas dos respectivos tributos, ou redução de suas respectivas bases de cálculo, o valor correspondente a qualquer deles, que seria devido caso não houvesse imunidade, isenção ou redução, não compõe a base de cálculo do PIS e da Cofins-Importação. O mesmo se aplica em relação a imunidade, isenção ou redução do ICMS, ou ainda, de redução das alíquotas ou da base de cálculo do tributo; na aplicação dos regimes aduaneiros aplicados em áreas especiais; na suspensão do pagamento do IPI vinculado à importação de que tratam as Leis no 10.637, de 30 de dezembro de 2002, com a redação dada pela Lei no 10.684, de 30 de maio de 2002, no 9.826, de 23 de agosto de 1999, e no 10.485, de 3 de julho de 2002.

Segundo a IN nº. 552/05, nos casos de imunidade, isenção ou da suspensão do IPI vinculado à importação, deve-se informar o valor zero para a alíquota correspondente de cada tributo e, nos casos de redução, deve ser informada a alíquota real empregada na operação.

Na hipótese de diferimento do pagamento do ICMS, o valor do ICMS diferido compõe a base de cálculo do PIS e da Cofins-Importação.

A IN nº. 552/05 revogou expressamente a Instrução Normativa SRF no 436/2004 e o parágrafo único do art. 16 da Instrução Normativa SRF no 422/2004.

______________

* Advogado do escritório Veirano Advogados