STF julga recurso sobre adicional ao imposto de renda e cancela súmula

Maioria dos ministros considerou inconstitucional aplicação de adicional previsto em decreto de 88 naquele ano-base.

Da Redação

domingo, 21 de junho de 2020

Atualizado às 16:24

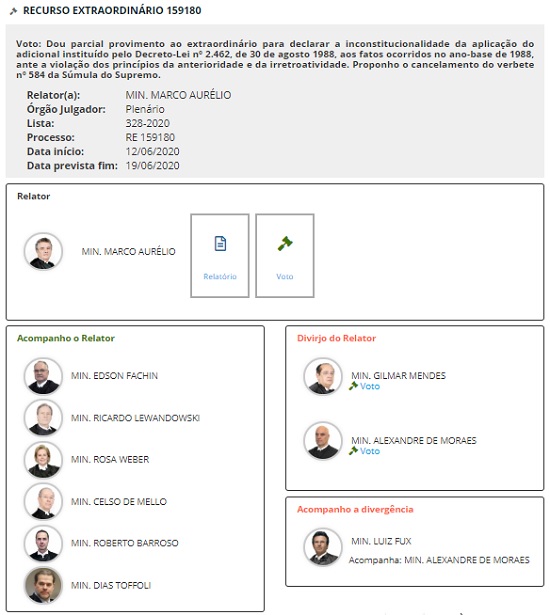

O plenário do STF, em julgamento virtual que se encerrou na última sexta-feira, 19, deu parcial provimento a RE para declarar inconstitucional a aplicação de adicional instituído pelo decreto-lei 2.462, de agosto 1988, aos fatos ocorridos naquele ano-base, ante a violação dos princípios da anterioridade e da irretroatividade.

Decisão se deu por maioria e teve como condutor o voto do relator, ministro Marco Aurélio, que também propôs o cancelamento da súmula 584, segundo a qual “ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração". Verbete foi redigido antes da CF/88.

Os ministros analisaram recurso de uma distribuidora de títulos e valores mobiliários de Minas Gerais contra a União. O extraordinário trata de duas matérias concernentes ao imposto de renda: a inconstitucionalidade i) da correção monetária das parcelas do tributo instituída pela lei 7.738/89 e ii) do adicional do imposto sobre o lucro real no curso do ano-base de 1988, veiculado pelo decreto-lei 2.462/88.

Quanto ao primeiro tema, o ministro relator entendeu que não merece reparos o acórdão recorrido. “Se a lei nova apenas dispôs sobre o fator a ser levado em conta para a indexação, considerado o afastamento da Obrigação do Tesouro Nacional – OTN do cenário jurídico, ocorrido com a edição da lei 7.730/89, não se pode cogitar de ofensa quer ao princípio da anterioridade, quer ao da irretroatividade.”

Em relação ao adicional do imposto sobre o lucro real no curso do ano-base de 88, disciplinado pelo decreto-lei 2.462/88, Marco Aurélio entendeu que a irresignação merece acolhida. “O Tribunal de origem reformou o entendimento do juízo, assentando a incidência do adicional instituído pelo decreto-lei 2.462/88 considerado o imposto de renda devido no ano-base de 1988, sob o fundamento de ausência de afronta ao princípio da anterioridade.”

O relator destacou que, no campo tributário, ainda sob a égide da Constituição pretérita, tinha-se a irretroatividade das normas jurídicas, preceito que inclusive resultou da EC 8/77, e que “o cerne do entendimento reside justamente no primado da não surpresa, calcado na confiança do contribuinte em relação aos critérios que serão adotados para apuração do débito tributário”.

"O quadro revela a inconstitucionalidade da interpretação que permitiu abarcar, por meio de lei nova, fatos já verificados e que não podem ser desprezados para fins de apuração do valor devido a título de imposto."

- Leia a íntegra do voto do relator.

O ministro foi acompanhado por Fachin, Lewandowski, Rosa Weber, Celso de Mello, Barroso e Toffoli.

Divergência

Os ministros Gilmar Mendes e Alexandre de Moraes divergiram do relator, e Luiz Fux acompanhou voto do ministro Alexandre.

Para Gilmar Mendes, a inconstitucionalidade apontada pelo relator à alteração promovida pelo decreto-lei 2.462/88 vai de encontro à jurisprudência de ambas as turmas da Corte. “Diante dessa jurisprudência consolidada, a qual, inclusive, participei de sua formação, não vejo razões para superar tal entendimento.”

Para ele, "não se trata de aplicar o decreto-lei 2.462/88 de forma retroativa, uma vez que ele foi publicado em 30 de agosto de 1988, ou seja, antes do final do exercício financeiro a qual ele produziu efeitos.”

- Leia a íntegra do voto.

O ministro Alexandre de Moraes também concordou com o relator com relação ao primeiro ponto em debate. Quanto à segunda controvérsia, envolvendo o decreto-lei 2.462/8, o ministro considerou que a compreensão do acórdão recorrido, que considerou inexistir óbice à aplicação, no mesmo ano base, da nova regra, vai de encontro ao enunciado 584 da Corte Suprema, e que o mesmo entendimento foi adotado em decisões posteriores.

Ele destacou entender que, quando for possível isolar os fatos geradores ocorridos no transcurso do ano-base, a lei tributária que entrar em vigor nesse mesmo exercício se aplicará somente aos fatos geradores posteriores à sua vigência, não tendo incidência sobre aqueles já consumados. Diversamente, quando se tratar de fatos jurídicos continuados, em que o fato gerador do IR só se materializa no dia 31 de dezembro de cada ano, a lei tributária aplicável deve ser aquela vigente desde o início do ano-base do imposto, de forma a preservar o princípio da anterioridade e da irretroatividade.

Assim, votou pelo parcial provimento ao RE para dar interpretação conforme ao decreto-lei 2.462/88, no sentido de que o adicional por ele instituído não se aplica a fatos geradores consumados antes de sua vigência.

Quanto à súmula 584, concordou com o cancelamento do enunciado.

O voto foi acompanhado pelo ministro Luiz Fux.

Veja a íntegra.

Confira o placar:

- Processo: RE 159.180