Consignado: banco é condenado por falta de clareza em contrato

Para o TJ/PR, se as informações tivessem sido prestadas adequadamente pelo banco, o contrato jamais seria firmado.

Da Redação

sábado, 24 de abril de 2021

Atualizado às 09:48

A 13ª câmara Cível do TJ/PR condenou um banco a pagar danos morais a uma mulher em razão da falha no dever de informação ao oferecer contrato “sabidamente desvantajoso” de cartão de crédito consignado no lugar do contrato habitual de empréstimo consignado. Por maioria, o colegiado entendeu que o contrato gerou descontos em valor superior ao mutuado.

Na Justiça, a mulher alegou que pretendia a contratação de empréstimo consignado a ser descontado diretamente do seu benefício, no entanto, o produto ofertado pelo banco e, posteriormente contratado, foi diverso daquele que ela pretendia: foi, na verdade, a contratação de cartão de crédito consignado. O banco, por sua vez, argumentou que a autora detinha pleno conhecimento dos termos e condições do contrato e sua forma de desconto.

De acordo com a Febraban, no cartão de crédito consignado há um limite pré-aprovado com a base no salário ou benefício e parte do pagamento da fatura é descontado diretamente no holerite ou benefício. Já no empréstimo consignado, o valor do recurso é entregue diretamente ao solicitante e descontado posteriormente em parcelas na folha de pagamento do usuário.

O juízo de 1º grau manteve hígida a relação contratual entre as partes, mas limitou a taxa mensal de juros aplicada no contrato no percentual de 2,34% ao mês, de acordo com a portaria 1.026/15 do INSS. Diante de tal decisão, a autora interpôs recurso.

Falha no dever de informação

Em grau recursal, a desembargadora Rosana Andriguetto de Carvalho, relatora, deu razão à autora. Para a magistrada, a instituição financeira violou o dever de informação porque no cartão de crédito consignado há apenas vantagens para a instituição financeira.

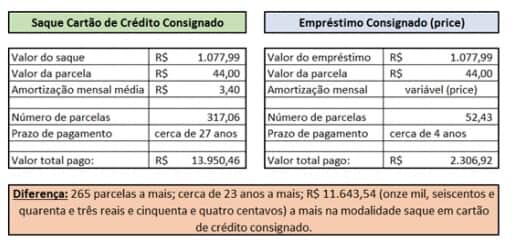

A relatora expôs duas tabelas nas quais comparou as diferenças finais entre as modalidades e concluiu que, no exemplo, houve 265 parcelas a mais; cerca de 23 anos a mais e mais de R$ 11 mil a mais da modalidade saque em cartão de crédito consignado: “caso a instituição financeira tivesse cumprido seu dever de transparência e informado à aderente de forma adequada e clara, por certo que o contrato não teria sido aceito”.

A desembargadora verificou que o pacto firmado entre as partes previa o pagamento apenas do mínimo da fatura do cartão, beneficiando a instituição financeira “que, além de altas taxas de juros, injustificadas, inclusive com desconto em folha - portanto com baixo ou nenhum risco de inadimplência -, sempre garantia a existência de saldo devedor em seu favor”, disse.

A maioria do colegiado seguiu o entendimento da magistrada para:

- Declarar a nulidade do saque efetuado no cartão de crédito;

- Determinar a devolução/compensação, por parte do consumidor do valor total mutuado;

- Determinar a devolução na forma simples dos valores descontados pela instituição financeira;

- Condenar o banco ao pagamento de indenização por danos morais, fixados em R$ 7,5 mil.

O escritório Engel Advogados atuou na causa pela autora.

- Processo: 0012123-48.2019.8.16.0194

Veja a decisão.

_____________