Lei Rouanet é essencial, mas financiamento ainda é desigual entre regiões

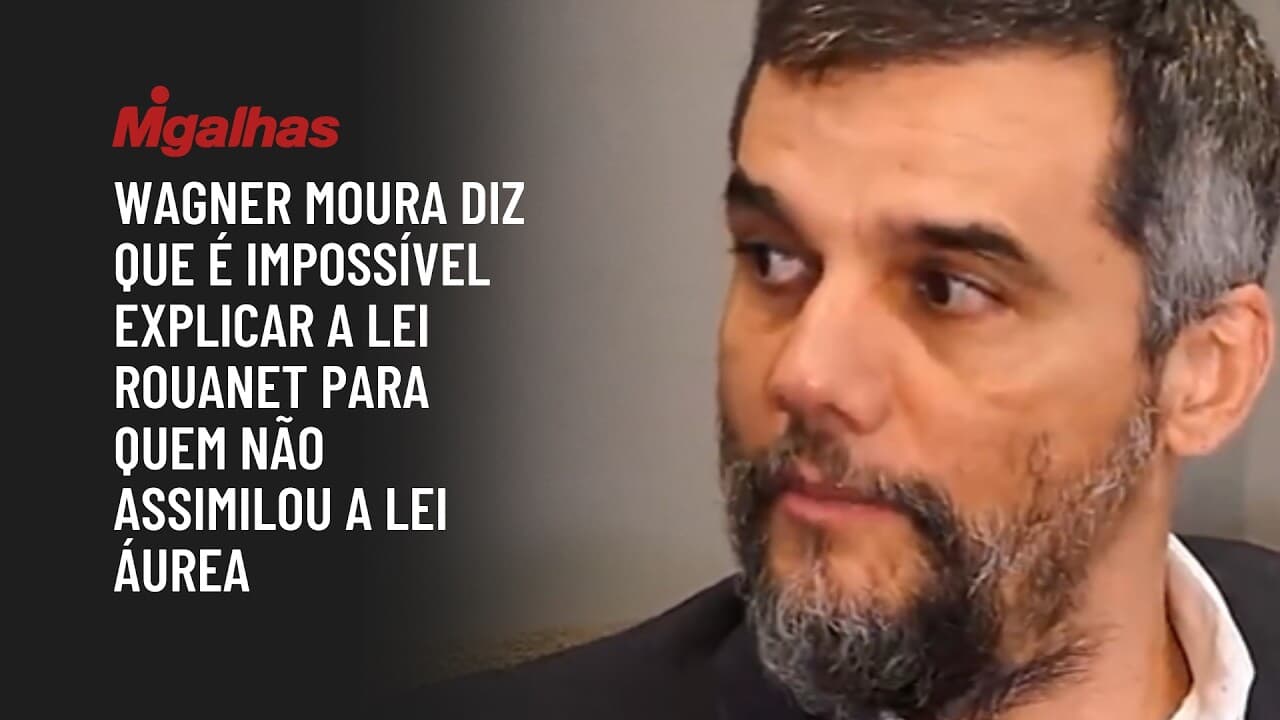

Falar da lei Rouanet para quem não assimilou a lei Áurea, como disse Wagner Moura, é difícil. Mas o próprio mecanismo de fomento cultural precisa repensar a lógica redistributiva.

Da Redação

terça-feira, 20 de janeiro de 2026

Atualizado em 23 de janeiro de 2026 07:40

Indicado ao Oscar 2026, nesta quinta-feira, 22, o filme brasileiro "O Agente Secreto" chegou à lista da Academia em quatro categorias: melhor filme, melhor filme internacional, melhor ator e melhor elenco.

Foi justamente no contexto de divulgação do longa que Wagner Moura, protagonista da trama, resumiu a temperatura do debate público sobre políticas culturais no país:

"Eu não posso explicar a lei Rouanet para quem não assimilou a lei Áurea ainda". A declaração foi dada em entrevista à CartaCapital.

O ator também criticou o que classificou como desinformação e má-fé no debate público sobre políticas culturais no Brasil.

Para Wagner Moura, o incentivo à cultura não se resume à produção artística em si, mas envolve geração de emprego, renda, circulação econômica e projeção simbólica do país, nos mesmos moldes de políticas adotadas em outros setores estratégicos da economia.

Veja a fala:

A critica de Wagner à ignorância sobre o tema também esbarra em uma experiência pessoal: o ator passou a ser alvo de ataques nas redes sociais, como se tivesse recebido dinheiro público diretamente por meio da lei de incentivo à cultura - o que não ocorreu.

"O Agente Secreto" não utilizou recursos da lei Rouanet (lei 8.313/91), que não admite aplicação em produções cinematográficas de longa-metragem (art. 18, §3º, f).

O filme foi viabilizado pela lei do audiovisual (lei 8.685/93), que também opera pela lógica da renúncia fiscal. Além disso, cerca de R$ 7,5 milhões vieram do FSA - Fundo Setorial do Audiovisual, abastecido pela Condecine e por receitas do Fistel, arrecadadas pela Anatel.

O restante do orçamento de R$ 27 milhões foi completado por patrocínio internacional, já que se trata de coprodução francesa, neerlandesa e alemã.

O episódio evidencia que a controvérsia em torno da lei Rouanet revela incompreensões profundas sobre o funcionamento e os objetivos da política cultural no país.

A seguir, entenda a lei ponto a ponto, conheça os dados de estudo recente da FGV que dimensionam o impacto econômico dos projetos incentivados e compreenda por que, mesmo com a lei de incentivo cultural, o Brasil enfrenta desafios estruturais que remontam ao legado da lei Áurea.

História do incentivo cultural no Brasil

Um olhar atento para a história ajuda a explicar por que a opinião pública demonstra tanta resistência aos incentivos econômicos destinados ao setor cultural.

Os pesquisadores da Ufscar Diogo Braz, Fátima Ribeiro e Bruno Gonçalves afirmam que o histórico de incentivo à cultura no Brasil é marcado por "descontinuidade, fragilidade institucional e forte dependência de contextos políticos específicos"1.

Segundo os acadêmicos, a vinda da Família Real portuguesa, em 1808, marcou a primeira iniciativa estatal relevante, destinada à cultura, com a criação da Biblioteca Nacional, em 1810, financiada com recursos públicos.

Ao longo do século XX, o financiamento cultural passou a depender, em grande medida, da iniciativa privada, especialmente por meio do mecenato praticado entre as décadas de 1940 e 1950.

Esse apoio, no entanto, segundo o advogado Fábio de Sá Cesnik2, tinha caráter elitista e estava mais associado à busca por prestígio social. Mesmo assim, possibilitou a criação de instituições relevantes, como o Museu de Arte Moderna de São Paulo e a Cinemateca Brasileira.

A primeira experiência Federal de incentivo fiscal à cultura só surgiu em 1986, com a chamada lei Sarney (lei 7.505), que representou uma ruptura no modelo até então vigente.

Pela primeira vez, o Estado deixou de atuar apenas como financiador direto e passou a permitir a captação de recursos no mercado por meio da renúncia fiscal.

Esse movimento se intensificou nos anos 1990, em meio ao avanço das políticas neoliberais e à redefinição do papel do Estado no financiamento da cultura.

No governo Collor, esse processo se traduziu em um desmonte institucional, com a extinção de órgãos estratégicos - inclusive do recém-criado ministério da Cultura - sob a lógica do chamado "Estado mínimo".

É nesse cenário de retração do Estado que surge a lei Rouanet, sancionada em dezembro de 1991, ao lado da lei do audiovisual. A lei recebeu o nome de Sérgio Paulo Rouanet, então secretário de Cultura da Presidência da República, responsável pela apresentação da proposta.

Diferentemente de modelos baseados no financiamento direto, a norma instituiu um mecanismo de incentivo fiscal, transferindo ao mercado parte da responsabilidade pelo financiamento das atividades culturais, por meio da renúncia tributária.

A partir dos governos FHC, esse modelo foi aprofundado.

Segundo Diogo Braz, Fátima Ribeiro e Bruno Gonçalves, as leis de incentivo deixaram de ser apenas uma modalidade de fomento complementar e passaram a ocupar o centro da política cultural nacional, sob o discurso de que "cultura é um bom negócio".

De Sarney a Rouanet

Antes da lei Rouanet, o principal marco Federal de incentivo fiscal à cultura foi a lei Sarney, considerada o embrião do modelo de renúncia fiscal aplicado ao setor.

Em vigor até 1990, ela permitia ao contribuinte abater do Imposto de Renda percentuais elevados conforme a modalidade de apoio: doações (até 100%), patrocínios (até 80%) e investimentos (até 50%) em atividades culturais.

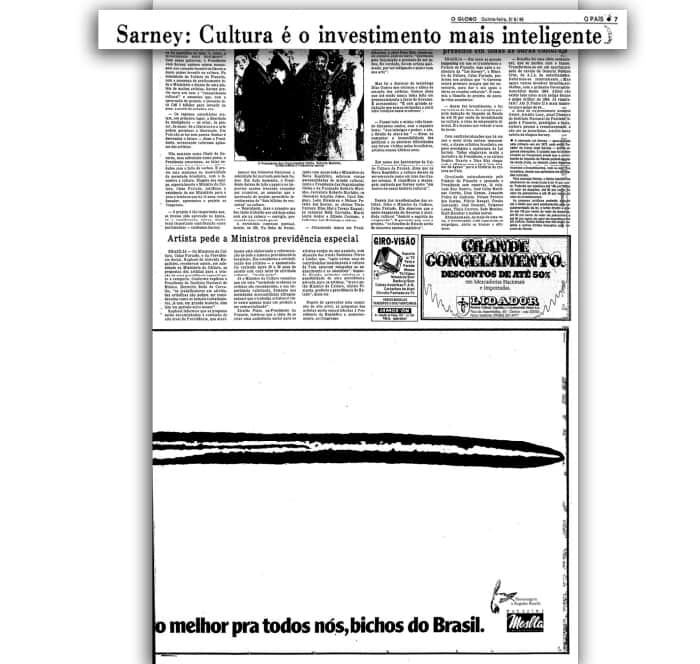

À época de seu lançamento, o então presidente José Sarney apresentou o mecanismo como parte de um projeto mais amplo de redemocratização e valorização simbólica do país.

Em reportagem publicada pelo jornal O Globo em junho de 1986 (clique para ampliar), Sarney afirmou que a cultura representava "o investimento mais inteligente" e defendeu que nenhuma nação poderia se afirmar como potência sem consolidar sua base cultural.

A proposta, contudo, é bem mais antiga do que a promulgação.

Segundo a Agência Senado, José Sarney apresentou o projeto pela primeira vez ainda em 1972, no início de seu primeiro mandato como senador.

Em plena ditadura militar, a tentativa de estruturar uma parceria com o setor privado não prosperou: o texto foi reapresentado mais vezes nos anos seguintes e voltou à pauta em 1980, mas as iniciativas acabaram arquivadas - em parte, sob a alegação de inconstitucionalidade.

O cenário só mudou com o fim do regime militar e a posse do primeiro presidente civil: o próprio Sarney, que em 1986, 14 anos após a primeira apresentação, conseguiu transformar a ideia em norma.

A lei Sarney, no entanto, foi revogada em 1990, durante o governo Collor.

O vácuo durou pouco.

Em 1991, o Congresso aprovou e Collor sancionou a lei 8.313/1991, que ficaria conhecida como lei Rouanet - e que, não por acaso, já se apresenta como norma que "restabelece princípios" da lei Sarney.

Veja a divulgação pelo periódico "O Estado de S. Paulo" (clique para ampliar):

A diferença central é que a Rouanet não apenas retoma o incentivo fiscal, como o organiza dentro de uma arquitetura mais ampla de política pública, ao instituir o Pronac - Programa Nacional de Apoio à Cultura.

A partir dele, o financiamento cultural passa a operar por três mecanismos: Incentivo a Projetos Culturais (mecenato), FNC - Fundo Nacional da Cultura e Ficart.

Além disso, o texto da Rouanet explicita finalidades e prioridades - como ampliar o acesso, estimular a regionalização, valorizar conteúdos locais, proteger expressões culturais e preservar o patrimônio material e imaterial - e estabelece como regra que os incentivos devem servir à circulação pública dos bens culturais, vedando projetos restritos a circuitos privados ou coleções particulares.

Como a lei Rouanet funciona, na prática

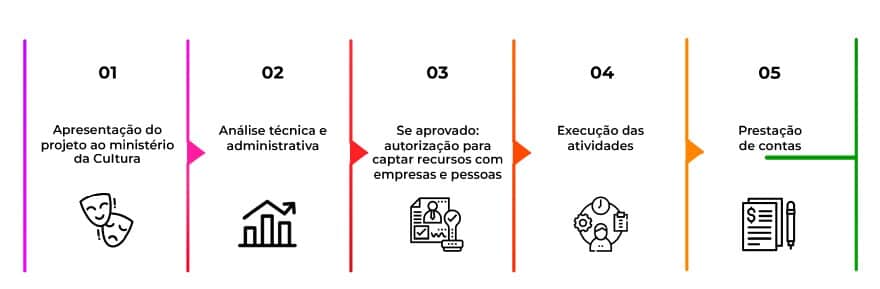

A lei Rouanet não é um "cheque do governo para artistas".

Ela funciona como um sistema de incentivo fiscal: o governo autoriza determinados projetos culturais a buscar apoio e, quando alguém decide patrocinar ou doar, parte do Imposto de Renda que essa pessoa/empresa pagaria pode ser abatida dentro de limites definidos em lei.

A lógica é esta:

- Um projeto é apresentado ao ministério da Cultura e passa por análise técnica e administrativa.

- Se for aprovado, o projeto recebe autorização para captar recursos.

- A captação é feita com empresas e pessoas, que escolhem apoiar aquele projeto.

- Quem apoia pode abater parte do IR (conforme regras).

- O projeto executa as atividades e depois precisa prestar contas, com monitoramento e fiscalização.

Quem pode apresentar projetos?

Podem apresentar propostas culturais pessoas físicas ou jurídicas, com ou sem fins lucrativos, desde que atuem na área cultural.

Em projetos de até R$ 200 mil, a comprovação prévia de experiência pode ser dispensada na primeira submissão.

A legislação, no entanto, veda a apresentação de projetos por agentes políticos, membros do MP, dirigentes da administração pública, servidores do ministério da Cultura e seus respectivos cônjuges ou companheiros, conforme previsto em instrução normativa de 2024.

O proponente é o único responsável legal pela execução do projeto, não podendo transferir essa responsabilidade a terceiros.

Quem pode incentivar/patrocinar?

Podem incentivar projetos culturais aprovados pela lei Rouanet pessoas físicas que declarem Imposto de Renda e pessoas jurídicas tributadas com base no lucro real.

O que pode ser incentivado?

A lei define segmentos culturais que podem ser financiados, como:

- artes cênicas;

- livros;

- música;

- exposições;

- doação de acervos a bibliotecas, museus e cinematecas;

- preservação do patrimônio material e imaterial;

- audiovisual (com regras específicas);

- construção/manutenção de salas de cinema e teatro em municípios menores;

- jogos eletrônicos brasileiros independentes e formação profissional no setor.

Os três mecanismos de incentivo

A lei institui o Pronac - Programa Nacional de Apoio à Cultura, com três instrumentos:

- Mecenato (Incentivo a Projetos Culturais): é o mais usado e o mais conhecido - funciona pela renúncia fiscal.

- FNC (Fundo Nacional da Cultura): é financiamento direto do Estado, por meio de fundo público.

- Ficart: fundos de investimento cultural.

O mecenato

No mecenato, o projeto aprovado vai ao mercado em busca de apoiadores.

Quem apoia pode fazer isso de duas formas:

- Patrocínio: há contrapartidas de divulgação/associação de marca (dentro do permitido).

- Doação: sem finalidade promocional.

Em ambos os casos, o incentivador pode abater do Imposto de Renda o valor destinado, até certos limites:

- Pessoa física: até 6% do imposto devido.

- Pessoa jurídica (lucro real): até 4% do imposto devido.

Um jeito simples de visualizar: a pessoa/empresa "direciona" uma parte do imposto para um projeto cultural, em vez de pagar integralmente ao Tesouro - desde que siga as regras e dentro do limite legal.

Monitoramento

O uso dos recursos públicos é acompanhado pelo ministério da Cultura, por meio de monitoramentos que verificam desde a abertura das contas bancárias até a regularidade fiscal do proponente, conformidade dos incentivos, eventuais bloqueios judiciais e o cumprimento das etapas previstas no projeto.

Também há acompanhamento específico para denúncias e indícios de irregularidades, assegurando transparência e eficiência na aplicação dos recursos.

Impacto econômico da Lei Rouanet

Estudo divulgado, em 2026, pela FGV, dimensiona, em números, o alcance econômico dos projetos culturais beneficiários da lei Rouanet ao longo de 2024.

Os dados indicam que o incentivo fiscal exerceu papel relevante na dinamização da economia brasileira, com efeitos que extrapolam o setor cultural e alcançam cadeias produtivas associadas.

Segundo o levantamento, os projetos que realizaram gastos no período geraram um impacto econômico total estimado em R$ 25,7 bilhões, considerando efeitos diretos e indiretos.

Desse montante, R$ 12,6 bilhões correspondem a impactos diretos, ligados sobretudo à execução dos próprios projetos culturais, enquanto R$ 13,1 bilhões decorrem de impactos indiretos, resultantes da circulação desses recursos em outros setores da economia.

Além da geração de renda e empregos, a movimentação econômica associada aos projetos incentivados produziu impacto relevante sobre a arrecadação pública.

De acordo com o estudo, os gastos realizados em 2024 contribuíram para a geração de aproximadamente R$ 3,9 bilhões em tributos municipais, estaduais e Federais, ao longo da cadeia de valor das atividades culturais e dos setores por elas ativados.

Outro indicador central apresentado pela FGV é o IAE - Índice de Alavancagem Econômica, que mede quanto a economia se movimenta para cada R$ 1,00 gasto diretamente na execução dos projetos culturais.

Em 2024, o índice apurado foi de R$ 7,59, o que significa que cada real investido por meio da lei Rouanet e de outras fontes associadas gerou R$ 7,59 em movimentação econômica total, considerando tanto a ótica da oferta quanto a da demanda.

Impacto regional

A análise regional do impacto econômico da lei Rouanet em 2024, realizada pela FGV, evidencia diferenças significativas entre as regiões do país, tanto em volume de recursos movimentados quanto em capacidade de geração de empregos, arrecadação tributária e alavancagem econômica.

O Sudeste concentrou a maior parte da atividade econômica vinculada aos projetos culturais em 2024, respondendo pela maior movimentação financeira, pelo maior volume de empregos sustentados e pela arrecadação tributária mais elevada entre as regiões.

O Sul apareceu em segundo lugar em impacto econômico absoluto, com destaque para o maior Índice de Alavancagem Econômica do país, indicando maior retorno econômico por real investido.

No Nordeste, embora o volume total de recursos tenha sido inferior ao das regiões Sul e Sudeste, o índice de alavancagem ficou acima da média nacional, evidenciando o potencial da cultura como instrumento de dinamização econômica regional.

As regiões Centro-Oeste e Norte apresentaram impactos econômicos mais modestos em termos absolutos, tanto em movimentação financeira quanto em geração de empregos e arrecadação, refletindo menor volume de projetos e de recursos mobilizados.

Veja o comparativo:

Assimilar a lei Áurea...

Embora os dados mais recentes evidenciem impactos econômicos relevantes em todas as regiões do país, a concentração territorial dos recursos da lei Rouanet está longe de ser um fenômeno pontual ou recente.

A literatura especializada aponta que, historicamente, a distribuição dos incentivos culturais permanece fortemente assimétrica.

Levantamento realizado por Carolina Marques Henriques Ficheira e Heloisa Buarque de Hollanda, em 2019, mostra que, de 1993 até 2017, cerca de 79,66% dos recursos captados pelo mecanismo concentraram-se na região Sudeste. O Sul ficou com 11,4% enquanto Norte, Nordeste e Centro-Oeste receberam, juntos, 8,94%.

Essa constatação é reforçada pelo estudo publicado em 2024 pelos doutores em Administração Lusvanio Carlos Teixeira, Wescley Silva Xavier e Evandro Rodrigues de Faria.

Segundo o levantamento, o Sudeste concentrou aproximadamente R$ 11,58 bilhões dos recursos captados entre 2009 e 2018 - novamente, cerca de 79,66% do total nacional. Já o Nordeste, segunda região mais populosa do país, recebeu apenas 4,45% desse montante.

Mesmo considerando que o Sudeste reúne a maior parcela da população e da atividade econômica, os autores destacam que a magnitude dessa concentração evidencia a baixa capacidade redistributiva do mecanismo no plano territorial, fazendo com que o incentivo fiscal acabe por reproduzir desigualdades regionais historicamente consolidadas no acesso aos recursos culturais.

Os dois estudos concluem que patrocinadores tendem a direcionar recursos para regiões onde estão sediadas as empresas e onde há maior visibilidade de marca. Assim, a lógica de mercado se sobrepõe à lógica redistributiva prevista nos objetivos da própria lei.

...na própria lei Rouanet

É nesse ponto que o debate suscitado por Wagner Moura ganha uma camada adicional de complexidade.

Se a crítica do ator mira a desinformação elementar sobre a lei Rouanet, os dados sugerem que o desafio não se encerra na defesa abstrata do mecanismo.

A persistente marginalização de regiões historicamente marcadas por desigualdades estruturais - como Norte e Nordeste, onde se concentra parcela expressiva da população negra do país - recoloca em pauta a necessidade de que as políticas culturais dialoguem, de forma mais explícita, com o legado da exclusão racial e social simbolizado pela própria Lei Áurea.

Essa leitura encontra eco no STF.

Em voto proferido em julgamento que discutiu violações sistemáticas de direitos da população negra, ministro Flávio Dino defendeu que a lei Rouanet e demais normas de incentivo à cultura passem a priorizar projetos que assegurem presença relevante de profissionais negros no setor artístico.

Relembre:

Para Dino, políticas de financiamento cultural não podem ser neutras diante do racismo estrutural. Devem, ao contrário, refletir o compromisso constitucional de promoção da igualdade material, induzindo produções que ampliem a participação de atores, atrizes, diretores e produtores negros.

Nesse sentido, a crítica à concentração regional dos recursos e a proposta de critérios raciais no fomento cultural convergem para um mesmo ponto: a ideia de que políticas públicas de cultura não devem apenas movimentar a economia, mas também enfrentar desigualdades históricas que seguem moldando quem cria, quem produz e quem se beneficia do acesso aos recursos estatais.

------

1 BRAZ, Diogo; RIBEIRO, Fátima Caroline; GONÇALVES, Bruno. A Lei Rouanet é um bom negócio? Uma revisão bibliográfica sobre o incentivo fiscal à Cultura no Brasil. Agenda Política, [S. l.], v. 10, n. 2, p. 178–204, 2023. DOI: 10.31990/agenda.2022.2.8. Disponível em: https://www.agendapolitica.ufscar.br/index.php/agendapolitica/article/view/763. Acesso em: 22 jan. 2026.

2 CESNIK, Fábio de Sá. Guia do Incentivo à Cultura. São Paulo: Manole, 2012.

3 FICHEIRA, Carolina Marques Henriques; HOLLANDA, Heloisa Buarque de. Política cultural por meio do incentivo fiscal, 26 anos de caminhada: retrato da captação global e setorial no campo das humanidades. Políticas Culturais em Revista, Salvador, v. 11, n. 1, p. 255–277, jan./jun. 2018. Disponível em: https://periodicos.ufba.br/index.php/pculturais/article/view/25343. Acesso em: 22 jan. 2026.

4 TEIXEIRA, Lusvanio Carlos; XAVIER, Wescley Silva; FARIA, Evandro Rodrigues de. Distribuição geográfica de projetos culturais com captação de recursos via Lei Rouanet. Desenvolvimento Regional em debate, Concórdia, v. 14, p. 556–578, 2024. Disponível em: https://periodicos.unc.br/index.php/drd/article/view/5320. Acesso em: 22 jan. 2026.