Mudança tributária afeta produção animal e gera aumento ao consumidor

Segundo Cintia Meyer e Luiz Costa Lucas, do Martinelli Advogados, impactos da LC 224/25 atingem cadeia produtiva de carnes e pescados beneficiada por créditos presumidos, alíquota zero, isenção e redução da base de cálculo.

Da Redação

sexta-feira, 6 de fevereiro de 2026

Atualizado às 17:09

A publicação da LC 224/25, que reduziu linearmente em 10% os benefícios fiscais federais de diversos segmentos do agronegócio, deve provocar aumento de custo ao longo das cadeias de produção de proteínas animais e levar a aumentos no preço final dos produtos ao consumidor, além de ter o potencial de reacender as discussões acerca da cumulatividade desses tributos, conforme análise de Cintia Meyer, advogada tributarista e sócia do Martinelli Advogados.

Segundo Cintia, a sistemática acarreta o aumento do custo em cascata, onerando ainda mais segmentos que já vêm sofrendo com os altos custos de produção e os preços baixos das commodities.

O DGT - Demonstrativo de Gastos Tributários da lei orçamentária anual (LOA) prevê cerca de 300 hipóteses de benefícios, e além destes, outros 14 que estão especificamente tratados na LC 224.

"Se a empresa conta com algum destes benefícios, isso tem potencial de impactar diretamente o negócio, e ela precisa estar muito atenta", afirma Cintia Meyer, ao lembrar que, como a LC 224 foi assinada em dezembro, pelo princípio da anterioridade, a mudança já impacta o IRPJ e o imposto de importação desde 1º/1 e, para as demais contribuições (PIS, Cofins, IPI, CPS e CSLL), passa a valer a partir de 1º/4.

Na exportação da indústria de carnes de aves e suínos, o percentual do crédito presumido a receber sobre o valor da aquisição de insumos, incluindo animal vivo e ração, diminui de 2,775% (ou 30% da alíquota de PIS/Cofins) para 2,25%, devido à limitação de 90% do valor do crédito previsto na LC 224.

A mesma lógica se aplica às vendas para a indústria de embutidos direcionadas ao mercado interno, cuja alíquota do crédito presumido a receber passa de 1,11% para 1%.

As vendas de carnes de aves e suínos que compõem a cesta básica (LC 214/25) não foram afetadas, mas as demais, que usufruíam de alíquota zero, como foie gras de pato e de ganso, tiverem redução de 90% do benefício, e serão tributadas em 0,925%.

O impacto na cadeia dos bovinos é semelhante. A aquisição dos insumos pelos produtores não será afetada. Já o crédito presumido gerado na exportação cai de 4,65% (metade da alíquota cheia de PIS/Cofins) para 4,16%, enquanto as vendas internas para a indústria de embutidos terão o crédito presumido diminuído de 3,7% para 3,33%.

Os itens que estão na cesta básica não serão afetados, mas os demais, como alguns subprodutos como ossos e vísceras, até então alíquota zero, serão onerados em 10% do valor do PIS/Cofins.

No caso do setor de pescados, a LC 224 traz uma redução de 5,55% para 5% na alíquota do crédito presumido a receber na aquisição de insumos dos produtores pessoas físicas, pela indústria.

Além disso, a comercialização dos produtos que estão fora de cesta básica (atum, salmão, bacalhau e outros), que eram alíquota zero, agora passam a ser taxados em 10% da alíquota do PIS/Confins (0,925%) –, enquanto a alíquota zero permanece para os demais.

Para Luiz Eduardo Costa Lucas, tributarista e também sócio do Martinelli, essa é "mais uma jabuticaba tributária", um caso de um produto que tinha alíquota zero e que agora gera um tributo no meio da cadeia, sem direito a crédito.

"Quem está comprando de um fornecedor que tem benesse de alíquota zero, ganha uma tributação de brinde que não é creditável, trazendo de volta uma discussão que se arrasta desde 2004 a respeito da não cumulatividade do PIS/Cofins. Imposto não recuperável vira custo e impacta no preço final ao consumidor", avalia o tributarista.

Como avaliar os benefícios que serão impactados

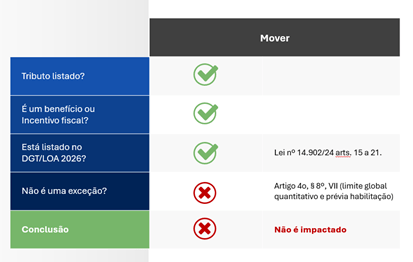

Na ausência de uma lista taxativa sobre os benefícios afetados pela LC 224, Cintia Meyer orienta que se observe alguns requisitos. Entre eles, ela cita que precisa ser um tributo listado (PIS, PIS-Importação, Cofins, Cofins-Importação, II, IPI, IRPJ, CSLL e CPP), deve ser um benefício listado na LOA, necessita ser um incentivo fiscal e não ser uma exceção.

Conforme a tributarista, essa é uma relação não exaustiva e vai depender muito do critério adotado pela Receita Federal, o que não está descrito na LC 224. "Há coisas que não se enquadram, mas a Receita pode entender que sim, o que pode ser objeto discussões amplas e até judicialização", avalia Cintia.

Costa Lucas ressalta que até o fim do ano passado, ninguém se preocupava em diferenciar o que era benefício e o que era gasto sob a perspectiva do governo. "Todos os anos a receita envia uma relação dos gastos do governo e, agora, surge uma discussão: tudo que está lá é considerado benefício? A resposta é: não!".

Ele explica que é necessário entender como benefício o que está listado na LOA e, se estiver, saber se esse tipo de gasto se encaixa como benefício.

"Como não há uma descrição legal a esse respeito, temos uma zona cinzenta. Apesar disso, há um racional sobre o que os órgãos enxergam nesses casos", comenta Costa Lucas, ao ressaltar que "havia muito tempo que não havia uma discussão sobre as raízes e a natureza dessas rubricas, e que são fundamentais para se entender o que é gasto e o que é benefício".

"Uma redução linear pode ocasionar ferimentos a qualquer benefício básico, acarretar cumulatividade. Da forma como está na LC 224, há margem para isso por princípio, principalmente no agronegócio", afirma.

"As mudanças introduzidas pela LC 224 vão chegar ao consumidor final, na ponta da cadeia. Isso porque o varejo vai adquirir um produto que passou a ser tributado ao longo da cadeia e não pode se creditar. Ele vai adquirir um produto mais caro, já que o imposto é calculado por dentro. Ou seja, era um imposto não cumulativo que virou cumulativo em uma lógica sem pé nem cabeça e que vai impactar o preço no varejo", completa Cintia.