STJ: É abusiva oferta de consignado a idosos em visita domiciliar não solicitada

3ª turma manteve decisão que proibiu a captação ativa de aposentados e pensionistas do INSS em suas residências para contratação de empréstimos.

Da Redação

terça-feira, 2 de junho de 2026

Atualizado às 16:13

Por 3 votos a 1, a 3ª turma do STJ manteve decisão que proibiu a oferta de empréstimos consignados a aposentados e pensionistas do INSS em visitas domiciliares realizadas sem solicitação prévia.

O colegiado entendeu que a prática explora a vulnerabilidade dos idosos e viola normas de proteção ao consumidor.

O caso

A controvérsia envolve a validade de norma que proíbe instituições financeiras e correspondentes bancários de realizarem visitas domiciliares a aposentados e pensionistas do INSS para oferta de empréstimos consignados, bem como a legalidade dos contratos firmados nessas circunstâncias.

No processo, uma instituição financeira questiona decisão que considerou abusiva a prática de captação de aposentados e pensionistas fora do ambiente das agências bancárias no município de Timbiras/MA.

Segundo o entendimento adotado nas instâncias anteriores, a medida buscou coibir a contratação de empréstimos por idosos em situações de vulnerabilidade, especialmente quando submetidos à influência de terceiros durante abordagens realizadas em suas residências.

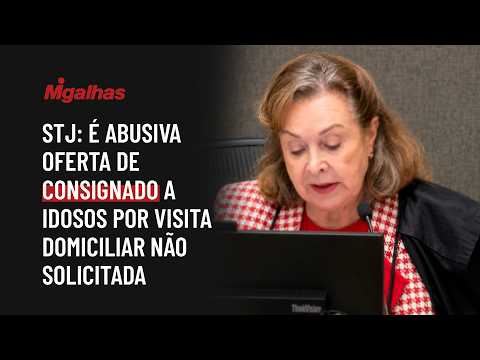

Voto da relatora

A ministra Nancy Andrighi votou pelo desprovimento do recurso dos bancos e pela manutenção da decisão do TJ/MA que considerou abusiva a oferta ativa de empréstimos consignados a aposentados e pensionistas do INSS por meio de visitas domiciliares realizadas por correspondentes bancários.

Para a relatora, a controvérsia deve ser analisada à luz da proteção especial conferida aos idosos pelo CDC, pelo Estatuto do Idoso e por normas internacionais de direitos humanos.

Nancy destacou que os consumidores idosos constituem grupo hipervulnerável, em razão de fatores como limitações técnicas, econômicas e sociais, o que exige maior rigor no cumprimento dos deveres de informação e lealdade pelas instituições financeiras.

Segundo a ministra, a abordagem não solicitada dentro das residências reduz a liberdade de escolha do consumidor e pode induzir contratações impensadas, caracterizando prática de assédio de consumo.

A relatora observou que o CDC veda tanto o fornecimento de serviços sem solicitação prévia quanto o aproveitamento da fragilidade do consumidor em razão da idade. Ressaltou ainda que a lei do superendividamento reforçou a proibição de práticas que pressionem consumidores idosos a contratar crédito. Nesse contexto, concluiu que visitas domiciliares para oferta de empréstimos consignados, quando não previamente solicitadas pelo aposentado ou pensionista, configuram prática abusiva.

Nancy fez distinção, contudo, entre a oferta ativa e a visita realizada a pedido do consumidor. Para ela, quando o próprio idoso solicita o atendimento domiciliar, a prática não é abusiva e pode, inclusive, representar uma facilidade legítima em razão de dificuldades de locomoção ou outras limitações.

Por fim, a ministra reafirmou a responsabilidade das instituições financeiras pelos atos praticados por seus correspondentes bancários. Com base em normas do Banco Central e na jurisprudência do STJ, entendeu que os bancos respondem pelos prejuízos decorrentes da atuação desses agentes.

Assim, manteve o entendimento do TJ/MA de que a captação ativa de aposentados e pensionistas em suas residências, sem solicitação prévia, é ilícita e deve ser coibida.

O ministro Humberto Martins e a ministra Daniela Teixeira acompanharam o voto da relatora.

Veja:

Escândalo do INSS

Ao acompanhar o voto da relatora Nancy Andrighi, a ministra Daniela Teixeira afirmou que a vulnerabilidade dos idosos ficou evidenciada pelo chamado "escândalo do INSS", que revelou descontos e contratações supostamente realizados sem o consentimento de aposentados e pensionistas.

Segundo a magistrada, a soma de pequenos descontos demonstrou a necessidade de um olhar mais atento para esse público, especialmente diante de novas tecnologias e abordagens comerciais.

Daniela ressaltou que o julgamento não proíbe visitas domiciliares de correspondentes bancários, mas apenas aquelas realizadas sem solicitação prévia do consumidor para oferta de produtos financeiros, prática que considerou abusiva.

Confira:

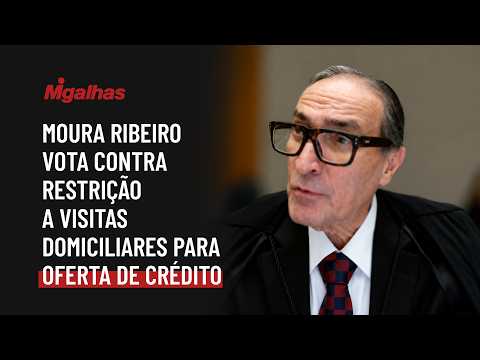

Divergência

O ministro Moura Ribeiro abriu divergência para votar pelo provimento do recurso dos bancos e pela improcedência da ação. Embora tenha reconhecido a necessidade de proteção especial aos consumidores idosos, sustentou que essa vulnerabilidade não pode ser convertida em presunção generalizada de incapacidade para contratar. Segundo o ministro, a condição de idoso não autoriza o Poder Judiciário a restringir, de forma ampla, a liberdade negocial de aposentados e pensionistas.

Ao fundamentar sua posição, Moura Ribeiro lembrou precedente da própria 3ª turma segundo o qual "idoso não é sinônimo de tolo". Para ele, a proteção conferida pelo CDC e pelo Estatuto do Idoso reforça deveres de informação, transparência e lealdade das instituições financeiras, mas não justifica a proibição genérica da oferta domiciliar de crédito.

O ministro também destacou que a atuação dos correspondentes bancários é regulamentada pelo Banco Central, órgão responsável por estabelecer regras e fiscalizar a atividade. Em sua avaliação, a vedação ampla às visitas domiciliares representa intervenção excessiva na liberdade econômica e na livre iniciativa, restringindo atividade lícita sem respaldo em situações concretas de abuso.

Para Moura Ribeiro, eventuais irregularidades devem ser apuradas e reprimidas caso a caso, com responsabilização específica dos agentes envolvidos e reparação aos consumidores prejudicados. Assim, entendeu que a tutela coletiva não deveria ser utilizada para impor proibições genéricas baseadas em presunções abstratas de vulnerabilidade. Por essas razões, votou pela reforma do acórdão estadual e pela improcedência da ação.

Assista:

- Processo: REsp 2.226.633