Decretos do RJ marcam ações em prol das Olimpíadas de 2016

O prefeito Eduardo Paes assinou ontem no Palácio da Cidade, em Botafogo, decretos que marcam o início dos trabalhos para a preparação dos Jogos Olímpicos de 2016. Entre as ações está a criação do "Rio Escritório de Negócios", que terá o Instituto Pereira Passos como sede e a missão de articular e identificar oportunidades de negócios e investimentos na cidade do Rio de Janeiro.

Da Redação

terça-feira, 6 de outubro de 2009

Atualizado às 08:04

Rio 2016

Decretos marcam ações em prol das Olimpíadas de 2016

O prefeito Eduardo Paes assinou ontem no Palácio da Cidade, em Botafogo, decretos que marcam o início dos trabalhos para a preparação dos Jogos Olímpicos de 2016. Entre as ações está a criação do "Rio Escritório de Negócios", que terá o Instituto Pereira Passos como sede e a missão de articular e identificar oportunidades de negócios e investimentos na cidade do Rio de Janeiro.

O prefeito Eduardo Paes assinou ontem no Palácio da Cidade, em Botafogo, decretos que marcam o início dos trabalhos para a preparação dos Jogos Olímpicos de 2016. Entre as ações está a criação do "Rio Escritório de Negócios", que terá o Instituto Pereira Passos como sede e a missão de articular e identificar oportunidades de negócios e investimentos na cidade do Rio de Janeiro.

A Prefeitura do Rio institui, ainda, a "Marca Olímpica", identificação visual dos documentos oficiais e correspondências referentes aos Jogos de 2016, no âmbito do Poder Executivo Municipal. Publica, também, decreto que dispõe sobre o "Legado Olímpico", determinando a criação de um grupo de trabalho com a atribuição de promover ações e estudos capazes de identificar e avaliar os legados produzidos por cada megaevento no Rio.

-

Confira abaixo os decretos 31182, 31183 e 31184.

_____________

DECRETO N.º 31182 DE 5 DE OUTUBRO DE 2009.

Institui o “Rio Escritório de Negócios” para articular e identificar oportunidades de negócios e investimentos na Cidade do Rio de Janeiro.

O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições que lhe são conferidas pela legislação em vigor,

CONSIDERANDO a escolha da Cidade do Rio de Janeiro como sede dos Jogos Olímpicos e Paraolímpicos de 2016,

CONSIDERANDO a projeção da economia da Cidade do Rio de Janeiro no cenário nacional e internacional,

CONSIDERANDO a importância de atrair investimentos nacionais e internacionais, e

CONSIDERANDO o objetivo de criar referencial institucional da Prefeitura do Rio de Janeiro para atendimento a empresas e investidores no âmbito da preparação para os Jogos Olímpicos Rio 2016;

DECRETA:

Art. 1.º Fica criado o “Rio Escritório de Negócios” para prospectar e articular oportunidades de negócios e investimentos na Cidade do Rio de Janeiro.

Parágrafo único. O “Rio Escritório de Negócios” fica sendo referência institucional da Prefeitura da Cidade do Rio de Janeiro para atração e viabilização de investimentos nacionais e internacionais destinados à cidade.

Art. 2.º Fica designado o Instituto Pereira Passos – IPP, como sede do “Rio Escritório de Negócios”.

Art. 3.º A gestão do “Rio Escritório de Negócios” caberá à Secretaria Extraordinária de Desenvolvimento - SEDE.

Art. 4.º São atribuições do “Rio Escritório de Negócios”:

I - Identificar e articular oportunidades de investimentos nos setores econômicos definidos como estratégicos pela Prefeitura do Rio de Janeiro;

II - Prestar assistência a investidores, incluindo o auxílio no acesso a informações e dados;

III - Potencializar a imagem da Cidade do Rio de Janeiro, no Brasil e no Exterior, como pólo de realização de negócios;

IV - Dar suporte à organização de missões internacionais no Brasil e no Exterior;

V - Articular parcerias institucionais públicas e privadas para estimular investimentos na Cidade do Rio de Janeiro;

VI - Desenvolver uma rede de contatos de investidores interessados na Cidade do Rio de Janeiro;

Art. 5.º Define-se como “Missões Internacionais”, a realização de missões de promoção comercial e institucional da Cidade do Rio de Janeiro no Brasil e no exterior com objetivo de atrair investimentos e ampliar a visibilidade da Cidade do Rio de Janeiro.

Art. 6.º Para o cumprimento do Art. 4.º, o “Rio Escritório de Negócios” deverá produzir material de divulgação e promoção comercial da Cidade do Rio de Janeiro.

Art. 7.º Este Decreto entra em vigor na data de sua publicação.

Rio de Janeiro, 5 de outubro de 2009; 445.° ano de fundação da Cidade.

EDUARDO PAES

_____________

DECRETO N.º 31183 DE 5 DE OUTUBRO DE 2009.

Regulamenta a Lei nº. 5.044, de 22 de junho de 2009, que instituiu incentivo a investimentos na prestação de serviços de representação realizada através de central de teleatendimento, e acrescenta dispositivos ao Decreto nº. 10.514, de 8 de outubro de 1991.

O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições legais, e considerando a necessidade de regulamentar a aplicação da Lei nº. 5.044, de 22 de junho de 2009,

DECRETA:

Art. 1.º Este Decreto regulamenta a Lei nº. 5.044, de 22 de junho de 2009, que instituiu incentivo a investimentos na prestação de serviços de representação realizada através de central de teleatendimento.

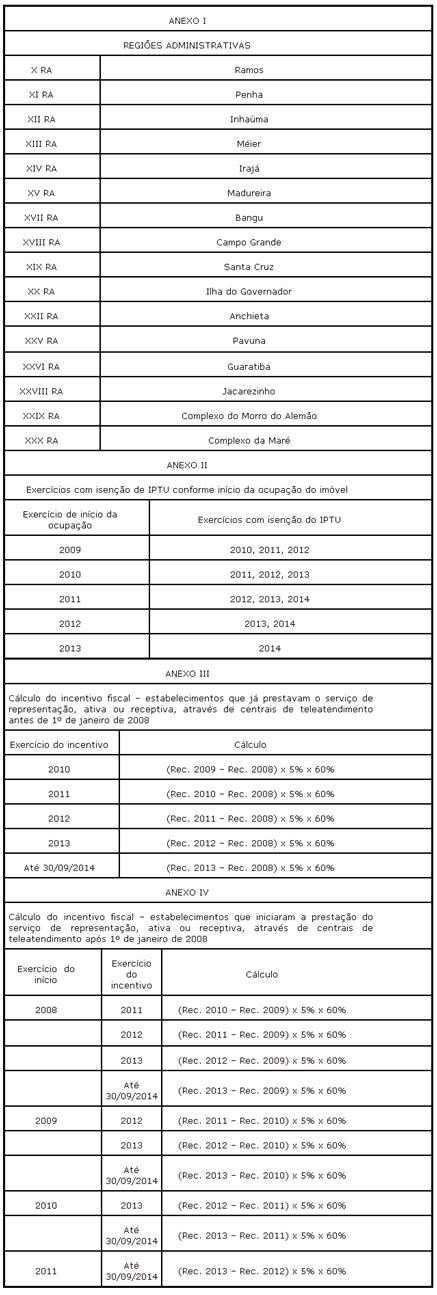

Art. 2.º Aos prestadores dos serviços de que trata o art. 1º estabelecidos nas Regiões Administrativas constantes do Anexo I serão concedidos os seguintes incentivos fiscais relativos aos imóveis nelas situados e ocupados pelo estabelecimento para prestação daqueles serviços:

I – isenção do Imposto sobre a Transmissão de Bens Imóveis e de Direitos a Eles Relativos, Realizada Inter Vivos, por Ato Oneroso – ITBI devido pela empresa na aquisição da propriedade ou do direito real de superfície ou na instituição de uso ou usufruto cuja lavratura do ato translativo do direito se realize até 30 (trinta) de setembro de 2014, inclusive;

II – isenção do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, nos seguintes termos, de forma cumulativa, conforme Anexo II:

a) a partir do exercício seguinte ao do início da ocupação do imóvel pelo contribuinte ou, a partir do exercício de 2010, se o imóvel já estiver ocupado antes de 1º de janeiro de 2010;

b) durante três exercícios ou até o exercício de 2014, o que ocorrer primeiro;

III – isenção do Imposto sobre Serviços de Qualquer Natureza – ISS incidente sobre os serviços de que tratam os subitens 7.02, 7.03, 7.04 e 7.05 da lista do art. 8º da Lei nº. 691, de 24 de dezembro de 1984, com redação dada pela Lei nº 3.691, de 28 de novembro de 2003, quando vinculados à execução da construção ou reforma do imóvel e prestados até 30 (trinta) de setembro de 2014.

§ 1º A concessão dos benefícios fiscais a que se refere o caput fica condicionada, cumulativamente:

I – ao início da prestação do serviço incentivado no prazo máximo de um ano da aquisição ou ocupação do imóvel, sem que haja suspensão, interrupção ou encerramento dessa atividade até três anos após o fim da fruição de cada benefício;

II – à existência de receitas dos serviços incentivados na proporção mínima de oitenta por cento do total das receitas de serviços, financeiras e de venda de mercadorias do estabelecimento, até três anos após o fim da fruição de cada benefício;

III – à garantia de que os equipamentos eletrônicos usados, destinados ao descarte, quando aplicável, sejam destinados ao reaproveitamento em programas de inclusão digital.

§ 2º As isenções a que se referem os incisos I e II do caput deste artigo:

I – deverão ser requeridas e processadas de acordo com os procedimentos estabelecidos no Decreto nº. 14.602, de 29 de fevereiro de 1996;

II – serão reconhecidas sob condição e somente confirmadas após o cumprimento do disposto no § 1º e a prestação das informações previstas neste Decreto.

§ 3º Os documentos fiscais emitidos pela prestação dos serviços beneficiados com a isenção a que se refere o inciso III do caput deste artigo deverão conter os seguintes dizeres: “ISS incidente no valor de R$ ..................., com benefício de isenção nos termos da Lei nº. 5.044/2009”.

§ 4º Além de outras exigências específicas requeridas pela fiscalização, o estabelecimento prestador do serviço incentivado deverá emitir os seguintes documentos, a serem firmados pelo representante legal:

I – declaração da data da aquisição ou ocupação do imóvel, o que ocorrer primeiro, com cópia dos respectivos documentos comprobatórios em anexo, e declaração da data de inicio da prestação do serviço incentivado no estabelecimento;

II – relação do total das receitas de serviços incentivados e de serviços não incentivados, financeiras e de venda de mercadorias do estabelecimento, anualmente e até três anos após a fruição do último benefício;

III – relação dos equipamentos eletrônicos destinados ao descarte encaminhados ao reaproveitamento em programas de inclusão digital, com cópia dos respectivos documentos comprobatórios;

IV – relação em ordem cronológica, totalizada por mês, dos documentos fiscais emitidos pelos prestadores dos serviços isentos a que se refere o inciso III do caput deste artigo, contendo a data do documento, o nome do prestador do serviço, o valor do serviço prestado e do imposto isento e cópia dos respectivos documentos comprobatórios.

§ 5º No caso de possuir estabelecimento que também preste o referido serviço no Município fora das Regiões a que se refere o Anexo I, o prestador do serviço incentivado deverá manter relatório mensal em que constem, discriminados por estabelecimento do Município, o movimento econômico da atividade incentivada e as despesas de salário dos operadores que realizam a representação, ativa ou receptiva, com cópia dos respectivos documentos comprobatórios.

§ 6º Considera-se prestado fora das Regiões relacionadas no Anexo I qualquer serviço efetivamente executado em outra área, ainda que o local não esteja formalmente constituído como estabelecimento ou que o documento fiscal tenha sido emitido por estabelecimento nelas localizado, caso em que deverá constar essa informação em tal documento.

§ 7º A verificação do atendimento das condições e requisitos para concessão das isenções a que se referem os incisos do caput poderá ser realizada por um único órgão, na forma estabelecida pela Secretaria Municipal de Fazenda.

§ 8º Verificando-se o não atendimento ao disposto nos §§ 1º a 5º e § 6º in fine deste artigo, o tributo será cobrado com os devidos acréscimos legais, como se o benefício nunca tivesse sido concedido, observando-se, no caso do inciso III do caput deste artigo, a responsabilidade estabelecida no § 4º do art. 2º da Lei nº. 5.044/2009.

Art. 3.º Aos prestadores dos serviços de representação, ativa ou receptiva, realizada através de centrais de teleatendimento que estiverem em atividade, ou que vierem a se instalar, fora das Regiões Administrativas constantes do Anexo I deste Decreto será concedido para seus estabelecimentos situados fora dessas Regiões incentivo fiscal no valor equivalente a sessenta por cento do ISS que incidiu sobre as receitas incrementadas no exercício anterior relativas àqueles serviços.

§ 1º Para os estabelecimentos que tiverem iniciado a prestação do serviço a que se refere o caput antes de 1º de janeiro de 2008, considerar-se-á receita incrementada a diferença entre a receita dos serviços a que se refere o caput auferida no exercício anterior ao de fruição do incentivo e a auferida no exercício de 2008, devidamente atualizadas pelo índice adotado para atualização dos tributos do Município, conforme Anexo III.

§ 2º Para os estabelecimentos que tiverem iniciado a prestação do serviço a que se refere o caput após 1º de janeiro de 2008, considerar-se-á receita incrementada a diferença entre a receita dos serviços a que se refere o caput auferida no exercício anterior ao de fruição do incentivo e a auferida no primeiro ano-calendário completo de prestação do serviço incentivado, devidamente atualizadas pelo índice adotado para atualização dos tributos do Município, conforme Anexo IV.

§ 3º Depois de apurado o total do ISS incidente sobre os serviços a que se refere o caput, o contribuinte poderá utilizar o incentivo para reduzir o valor do ISS relativo a tais serviços a ser recolhido durante o exercício seguinte àquele em que ocorreu o incremento de receita, não podendo, a cada mês, o valor desse imposto recolhido ser inferior a dois por cento da respectiva base de cálculo.

§ 4º O contribuinte deverá lançar no livro de escrituração e apuração do ISS o valor total do incentivo para utilização naquele exercício, o valor utilizado no mês e o saldo remanescente a ser utilizado até o final do exercício.

§ 5º Para efeito de fruição do benefício previsto neste artigo, será considerado novo prestador de serviço aquele que após a data de publicação da Lei nº. 5.044/2009 promover fusão, incorporação ou cisão, bem como todos os novos estabelecimentos instalados fora das Regiões Administrativas a que se refere o Anexo I, aplicando-se, nesses casos, o § 2º deste artigo e tomando-se a data de início da atividade a da fusão, incorporação ou cisão.

§ 6º Considera-se estabelecimento qualquer núcleo prestador do serviço incentivado, independentemente de estar formalmente constituído.

Art. 4.º Os incentivos a que se referem os incisos I e II do art. 2º e o art. 3º deste Decreto não poderão:

I – ser usufruídos juntamente com o regime de tributação do Simples Nacional, previsto no art. 24 da Lei Complementar nº. 123, de 14 de dezembro de 2006, ou com outro programa de incentivo do Município;

II – no caso do ISS, acarretar redução, no mês, da alíquota efetiva do imposto incidente sobre a atividade incentivada a valores inferiores a dois por cento.

Art. 5.º O art. 19 do Decreto nº. 10.514, de 8 de outubro de 1991, passa a vigorar acrescido de itens no inciso II, com a seguinte redação:

“Art. 19. (...)

II – (...)

14 – Serviços de feiras, exposições, congressos e congêneres ..................................................................... ..2%

15 – Serviços de representação, ativa ou receptiva, realizada através de centrais de teleatendimento, prestados por estabelecimentos situados na Área de Planejamento 3 – AP-3 e na Área de Planejamento 5 – AP-5 conforme delimitadas no Plano Diretor da Cidade do Rio de Janeiro, Lei Complementar nº. 16, de 4 de junho de 1992”..................................................................................2%

(...)”

Art. 6.º Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir do primeiro dia do segundo mês subsequente a tal data, ficando cessados os incentivos de que tratam os arts. 2º e 3º após cinco anos da data do início da produção de efeitos.

Rio de Janeiro,5 de outubro de 2009; 445.º ano da fundação da Cidade.

EDUARDO PAES

_____________

DECRETO N.º 31184 DE 5 DE OUTUBRO DE 2009.

Dispõe sobre a emissão de documento fiscal pelo microempreendedor individual (MEI).

O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas atribuições legais, e

CONSIDERANDO a situação específica dos microempreendedores individuais (MEI),

DECRETA:

Art. 1º O microempreendedor individual (MEI), conforme definição da Lei Complementar Federal nº 123, de 14 de dezembro de 2006, com redação da Lei Complementar Federal nº 128, de 19 de dezembro de 2008, estabelecido no Município do Rio de Janeiro emitirá o documento fiscal de que trata o art. 3º sempre que prestar serviço a tomador cadastrado no Cadastro Nacional de Pessoas Jurídicas (CNPJ), inclusive condomínio edilício, nas seguintes situações:

I – no momento da prestação;

II – ao receber adiantamento, sinal ou pagamento antecipado, inclusive em bens ou direitos, relativo à prestação.

Art. 2º É facultado ao microempreendedor individual (MEI) utilizar-se do documento fiscal de que trata o art. 1º quando prestar serviço a pessoa física.

Art. 3º O documento fiscal de que trata o art. 1º será denominado Documento Fiscal Simplificado de Serviços de Microempreendedor Individual – MEI e deverá conter:

I – a denominação "Documento Fiscal Simplificado de Serviços de Microempreendedor Individual – MEI";

II – o nome, o endereço e o número da inscrição do emitente no CNPJ;

III – o número da inscrição municipal do emitente, caso já a possua;

IV – a data da emissão;

V – o número de ordem e o da via;

VI – o nome, o endereço e o número da inscrição do tomador no CNPJ ou no CPF, conforme o caso;

VII – a discriminação dos serviços prestados;

VIII – o valor da operação; e

IX – o recibo assinado pelo microempreendedor individual.

§ 1º O Documento Fiscal Simplificado de Serviços de Microempreendedor Individual – MEI:

I – poderá ser impresso em estabelecimento gráfico ou criado em programa editor de texto;

II – não será objeto de autorização prévia do Fisco;

III – seguirá o modelo instituído por ato do Secretário Municipal de Fazenda;

IV – terá dimensão não inferior a 10,5 cm x 10,5 cm;

V – será emitido obedecendo a sequência numérica em ordem crescente, vedada a supressão ou a repetição de números dessa sequência;

VI – será extraído com decalque a carbono, no mínimo em duas vias, que terão a seguinte destinação:

a) primeira via, ao tomador do serviço; e

b) segunda via, mantida em poder do microempreendedor individual para exibição ao Fisco.

§ 2º As informações de que tratam os incisos I e II do caput deverão ser impressas tipograficamente ou já constar do documento antes de qualquer preenchimento manual.

_________________

___________

_________________