STJ: Processo sobre incidência da Selic nas dívidas civis entra na pauta da Corte Especial

O caso foi pautado para 21 de novembro, e a Corte ainda precisa decidir se desafeta ou não o recurso.

Da Redação

quinta-feira, 1 de novembro de 2018

Atualizado em 31 de outubro de 2018 12:51

Foi incluído na pauta de julgamentos da Corte Especial do STJ processo que discute a incidência ou não da Taxa Selic nas dívidas civis (art. 406 do CC), uma vez que a Selic contém juros e correção monetária embutidos. O julgamento está marcado para o próximo dia 21 de novembro.

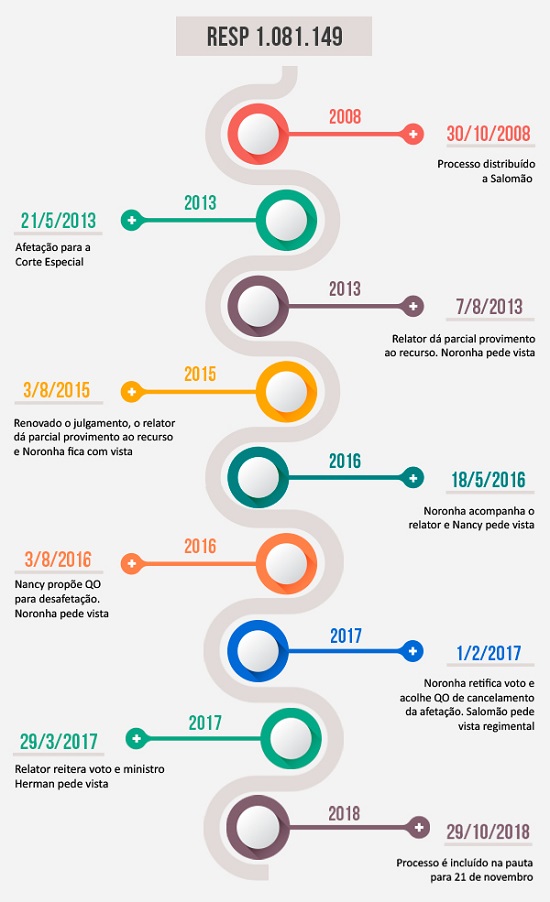

O processo, de relatoria do ministro Luis Felipe Salomão, chegou à Corte há dez anos, em outubro de 2008.

Em sessão da 4ª turma de maio de 2013, o colegiado decidiu afetar o julgamento do recurso à Corte Especial. Contudo, uma vez na Corte, o debate tem se arrastado, com uma série de pedidos de vista e a polêmica em torno da desafetação do recurso. Acompanhe a cronologia:

Tese do relator: Inaplicabilidade da Selic

Ainda em 2013, o ministro Salomão votou defendendo a tese da inaplicabilidade da Taxa Selic para atualização da condenação de dívidas civis, notadamente em se tratando de danos morais decorrentes de responsabilidade extracontratual, ante a impossibilidade de se conciliar os marcos diversos de incidência de juros moratórios (evento danoso) e de correção monetária (data do arbitramento), na linha das súmulas 54 e 362 do Tribunal.

Luis Felipe Salomão propôs a utilização de índice oficial de correção monetária ou tabela do próprio Tribunal local, somado à taxa de juros de 1% a.m. (ou 12% a.a.), nos termos do art. 161 do CTN.

“Independentemente de questionamento acerca do acerto ou desacerto da adoção da Selic como taxa de juros a que se refere o art. 406 do Código Civil, o fato é que sua incidência se torna impraticável em situação como a dos autos, em que os juros moratórios fluem a partir do evento danoso (súmula 54) e a correção monetária em momento posterior (súmula 362).

Assim, tendo em vista a subsidiariedade expressa no próprio art. 406 do Código Civil, em situações como essas, em que juros e correção não fluem simultaneamente, parece correta a aplicação do art. 161, § 1º, do Código Tributário Nacional (1% de juros ao mês), sem prejuízo da incidência da correção monetária, no período correspondente, pelos índices oficiais aplicáveis em cada caso.

A adoção da Selic para efeitos de pagamento tanto de correção monetária quanto de juros moratórios pode conduzir a situações extremas: por um lado, de enriquecimento sem causa ou, por outro, de incentivo à litigância habitual, recalcitrância recursal e desmotivação para soluções alternativas de conflito, ciente o devedor que sua mora não acarretará grandes consequências patrimoniais.”

Diante do voto do relator, o ministro João Otávio de Noronha pediu vista. Dois anos depois, em renovação de julgamento, o ministro Noronha ficou com a vista antecipada.

Em maio de 2016, após Noronha acompanhar o relator, foi a vez da ministra Nancy Andrighi ficar com vista.

QO: Desafetação do recurso

Poucos meses depois, em agosto, Nancy propôs questão de ordem para cancelar a afetação do recurso à Corte Especial e determinar a remessa dos autos à turma: “A única questão decidida pelo Tribunal a quo e posta no recurso especial é a relativa ao "momento inicial" da "incidência de correção monetária e juros de mora (...) em se tratando de responsabilidade extracontratual, advinda de prejuízo moral", matéria que, como bem afirmou o eminente relator, "não há dúvida", já que definida pelas nossas súmulas 54 e 362. Portanto, a única questão controvertida neste recurso especial não é de competência da Corte Especial, posto que está, inclusive, sumulada.”

Como já havia proferido voto no mérito, o ministro Noronha pediu vista sobre a questão de ordem. Na primeira sessão da Corte em 2017, Noronha acolheu a questão de ordem da Nancy para desafetar o recurso.

Com dois votos pela desafetação, foi a vez do relator ficar com vista regimental. Algumas sessões depois, Salomão reiterou o voto anterior:

“O acórdão estadual versou sobre o índice de correção monetária e o percentual de juros moratórios aplicáveis à espécie, afastando, implicitamente, a incidência da Taxa Selic, não se limitando a fixar o termo inicial de incidência dos citados consectários legais. Consagrada a tese de que o prequestionamento não exige que o recorrente tenha suscitado questão jurídica específica na instância precedente, revelando-se suficiente a existência de pronunciamento judicial sobre a matéria de ordem pública.”

Além disso, segundo o relator, a insurgência especial alusiva ao termo inicial de incidência dos juros e da correção monetária reabre a discussão sobre o próprio percentual de juros e o índice de atualização aplicável.

O ministro consignou, após citar jurisprudência do Tribunal, que a impugnação do termo inicial de incidência dos juros de mora e da correção monetária, no bojo do recurso especial, autoriza a adequação pelo julgador do próprio percentual de juros e do índice de atualização - desde que preenchido o requisito do prequestionamento -, sem implicar vício de julgamento extra petita ou reformatio in pejus.

“Ademais, em se tratando de indenização por dano moral, e de questão crucial para o Direito Privado, como discutir os marcos iniciais dos juros de mora e da correção monetária sem a definição sobre a incidência ou não da Taxa Selic, cuja incompatibilidade com a súmula 362 revela-se evidente?”

Para Salomão, a discussão sobre a incidência ou não da Taxa Selic no cálculo das indenizações por dano moral traz à tona duas proposições excludentes entre si:

(i) uma vez considerada aplicável a Selic, somente a súmula 54 persistirá, pois desde o evento danoso estará incidindo juros de mora e correção monetária, afigurando-se impositivo o afastamento de bis in idem; e

(ii) se considerada inaplicável a Selic, remanescem hígidos os marcos distintos delineados nas súmulas 54 e 362.

“Assim, sobressai a extrema importância da definição da questão pela Corte Especial, o que, inclusive, poderia até mesmo justificar, se fosse o caso, a mitigação de pressuposto de admissibilidade do recurso especial, a fim de garantir a concretização da norma fundamental, consagrada pelo Novo CPC, de manutenção de jurisprudência uniforme, estável, íntegra e coerente (artigo 926).”

Com a reiteração do voto do relator que já tinha sido proferido nos idos de 2013, o ministro Herman Benjamim pediu vista antecipada.

Um ano e oito meses depois, o assunto voltará à discussão da Corte Especial, com o placar em 2x1 pela desafetação do recurso.

- Processo: REsp 1.081.149