A visão do CARF acerca da incidência de contribuição previdenciária sobre os lucros destinados a diretores e administradores não empregados

sexta-feira, 24 de junho de 2016

Atualizado às 08:08

Priscila da Costa de Paula

O presente artigo1 tem como objetivo demonstrar a insegurança jurídica quanto ao pagamento de lucros e resultados a diretores e administradores não empregados - PLA, no que diz respeito à inclusão desses valores pagos a tais segurados na composição do salário-de-contribuição.

A ausência de proibição no art. 7º, XI da CF/88 acerca da distribuição dos lucros a diretores e administradores não empregados – contribuintes individuais –, dá margem a diversas interpretações, como será observado.

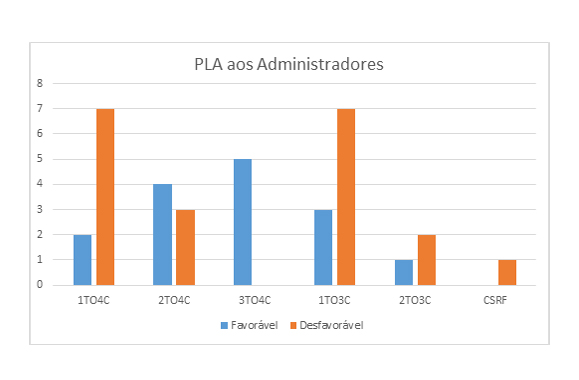

A partir da análise de jurisprudência da 2ª seção do Conselho Administrativo de Recursos Fiscais – CARF, a quem compete julgar recursos administrativos referentes às contribuições previdenciárias, percebe-se que não há entendimento consolidado sobre o tema.

Atualmente, no Conselho o entendimento se divide entre interpretar como remuneração, as quantias intituladas como PLA, situação em que ocorre a incidência tributária e a possibilidade de exclusão da PLA paga a diretores e administradores não empregados da base de cálculo das contribuições. No cenário atual, a instituição precisa ser fortalecida. Por isso, o Observatório Permanente do CARF entende que o Conselho precisa caminhar para uma uniformização de entendimento sobre essa matéria. Necessita garantir a segurança jurídica, e previsibilidade. Assim, as empresas poderão decidir pela instituição de seus planos de PLA de acordo com regras definitivamente estabelecidas, de acordo com a melhor exegese da legislação em regência.

O limite da liberdade de julgamento deve observar a manutenção da compatibilidade com a natureza e os objetivos da PLA. Portanto, deve-se acabar com a insegurança jurídica do contribuinte com entendimentos diversos e definir a natureza da PLA, para assim decidir se há ou não a incidência da contribuição previdenciária para que não haja surpresa por parte do contribuinte no futuro.

Clique aqui e confira mais sobre o tema.

*Priscila da Costa de Paula é advogada; membro do Observatório Permanente do CARF: parceria GETrib/UnB e CART/OAB/DF, membro da Comissão de Assuntos Tributários da OAB/DF. Graduada em Direito pelo Instituto Processus e pós-graduada em Direito Público pela Faculdade Integrada-AVM.

**Colaboradores: Ricardo Vieira de Carvalho Fernandes, Ana Paula Gesing e Letícia de França Menezes

__________

1 Artigo produzido pelo Observatório Permanente do CARF: parceria Getrib/UnB e CART/OAB/DF.