Lei 13.465/17 (Parte II): Os dez novos mandamentos da alienação fiduciária

Essas alterações são um importante passo para tornar essa garantia real, que foi um dos propulsores do boom imobiliário que o país viveu, num instrumento ainda mais eficaz, aumentando a segurança jurídica, e, por conseguinte, viabilizando investimentos crescentes e melhor acesso à aquisição de imóveis.

segunda-feira, 14 de agosto de 2017

Atualizado em 11 de agosto de 2017 16:14

Caros,

No primeiro post sobre a lei 13.465/17, recém saída do forno, comemorei o reconhecimento do condomínio edilício de lotes (quem se interessar, clique aqui).

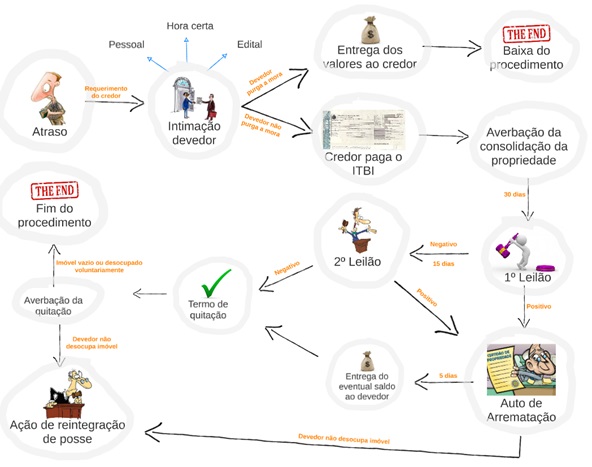

Agora, falarei (sempre rapidamente) das mudanças em matéria de alienação fiduciária de imóveis. Antes de começar, preparei um mini esquema visual. Assim, aqueles que não conhecem bem o assunto poderão minimamente se ambientar. Não há pretensão, é claro, de esgotar o tema:

Para quem quiser ver a imagem do esquema acima em melhor resolução, preparei uma apresentação dinâmica no Prezi que pode ser conferida aqui. Se no seu celular não funcionar bem, no desktop não tem erro.

E quais foram as inovações? Consegui listar 10.

Atenção: para facilitar a sua busca, as referências legais, em negrito, que constam ao final de cada item abaixo, indicam o dispositivo da lei 9.514/97, e não o da lei 13.465/17, ok?

Outra coisa: até a data de publicação deste post, a lei 9.514/97, disponível no website do Planalto, curiosamente ainda não tinha sido atualizada. Cuidado, portanto, ao acessá-la, eis que ali constam alguns dispositivos já revogados.

Vamos lá:

1) Intimação por hora certa: Até aqui, só havia as modalidades de intimação pessoal e por edital. Daqui em diante, se o devedor for procurado sem sucesso por duas vezes, e se houver suspeita de ocultação, qualquer pessoa da família ou vizinho poderá receber o aviso de que a intimação será feita no dia útil seguinte. (inclusão do § 3-A do art. 26)

2) Intimação por hora certa em locais de acesso controlado: Nos condomínios edilícios ou outras espécies de conjuntos imobiliários com controle de acesso, a intimação por hora certa poderá ser feita na pessoa do funcionário responsável pelo recebimento de correspondência (inclusão do § 3-B do art. 26).

3) Prazo de averbação da consolidação da propriedade: Segundo a nova regra, aplicável apenas aos casos de financiamento habitacional, incluindo operações do Minha Casa Minha Vida, a consolidação da propriedade deverá ser averbada “trinta dias após a expiração do prazo para purgação da mora”. Aqui, me parece, faltou mais clareza ao legislador. Não se diga que a falta do “até”, antes de “trinta”, significa que a averbação deve ser feita no trigésimo dia. Essa precisão não faz a menor lógica. Há mais. Obviamente, o oficial do cartório de registro de imóveis, sem requerimento e comprovação de quitação do imposto de transmissão (ITBI), não pode promover tal averbação, sendo necessária a atuação do credor. Então, já há quem defenda que, ultrapassado este prazo, o credor deverá promover nova intimação do devedor. Ora, mas isso significaria atribuir um efeito jurídico que o dispositivo não previu. O mais razoável, então, parece ser a interpretação conjunta com o § 2 do mesmo artigo 26-A, isto é: enquanto não promovida, pelo credor, a averbação da consolidação da propriedade fiduciária, o devedor poderá purgar a mora. (inclusão do § 1 do art. 26-A)

4) Purga da mora até a averbação da consolidação: Como visto acima, enquanto a propriedade não estiver consolidada em nome do credor, o devedor terá a chance de purgar a mora e manter o contrato de alienação fiduciária. Sublinhe-se, porém, que essa extensão de prazo só vale para os casos de financiamento habitacional, incluindo operações do Minha Casa Minha Vida. Nas demais hipóteses, o devedor deverá purgar a mora no prazo da intimação. (inclusão do § 2 do art. 26-A).

5) Comunicação ao devedor sobre os leilões: Até hoje discutia-se a necessidade de intimar, ou não, o devedor acerca dos leilões. Agora, não há mais dúvida: as datas, horários e locais dos leilões devem ser comunicados ao devedor, mediante correspondência dirigida aos endereços constantes do contrato, inclusive ao endereço eletrônico (inclusão do § 2-A do art. 27).

6) Direito de “preferência” do devedor: De acordo com a nova regra, ainda que a propriedade já tenha sido consolidada (isto é, quando não for mais possível purgar a mora), o devedor, até o 2º leilão, terá o “direito de preferência” para adquirir o imóvel. Entretanto, a natureza jurídica desse direito não parece ser de preferência, e sim de aquisição, pois o devedor não tem que igualar proposta de terceiro. Ele deve, simplesmente (não que seja fácil!), pagar o preço mínimo previsto no dispositivo legal: valor da dívida + ITBI e laudêmio (este, se houver) pagos na consolidação da propriedade + despesas inerentes ao procedimento de cobrança e leilão. Nem seria essencial, mas o dispositivo, prudentemente, para evitar discussões, deixa claro que o ITBI e as despesas (certidões, escritura e registro) dessa aquisição caberão ao devedor. (inclusão do § 2-B do art. 27).

7) Valor mínimo em 1° leilão: Antes, o preço mínimo de arrematação deveria equivaler àquele estipulado no contrato de alienação fiduciária, atualizado monetariamente. Agora, se a base de cálculo do imposto de transmissão pago para a consolidação da propriedade for maior, este deverá ser o preço mínimo de arrematação. Reduz-se, assim, o risco, em 1° leilão, de alienação por valor em desalinho com o mercado então vigente. (inclusão do § único do art. 24 + modificação do art. 27, §1)

8) Termo inicial da taxa de ocupação: Muitas vezes o 2º leilão é negativo, e nesses casos sempre surgia a discussão: a partir de quando seria devida a taxa de ocupação, já que a lei falava em “data da alienação em leilão”? Com a nova redação, a taxa passa a ser devida desde a “data da consolidação da propriedade fiduciária”. Como em direitos reais a propriedade só se transmite pelo registro, entenda-se esta data como sendo a data de averbação da consolidação. (alteração do art. 37-A).

9) Discussões do contrato devem ser resolvidas por indenização: Uma vez averbada a consolidação da propriedade fiduciária, as ações judiciais que tenham por objeto controvérsias sobre as estipulações contratuais ou os requisitos procedimentais de cobrança e leilão, excetuada a exigência de intimação do devedor, serão resolvidas em perdas e danos, e não obstarão a reintegração na posse do imóvel. Esta regra vale para todas as operações em que haja financiamento imobiliário, habitacionais ou não (inclusão do § único do art. 30).

10) Inaplicabilidade do decreto-lei 70/66: A nova Lei estipula que os artigos 29 a 41 do Decreto-Lei nº 70/66 aplicam-se “exclusivamente aos procedimentos de execução de créditos garantidos por hipoteca”, o que faz todo sentido, pois os procedimentos ali previstos são incompatíveis com o regime da alienação fiduciária. Entretanto, como o caput menciona as “operações de financiamento imobiliário em geral”, poderá haver a discussão sobre a aplicação desse Decreto-Lei aos demais pactos de alienação fiduciária (alteração do inciso II do art. 39).

Em resumo: as alterações 3 e 4 só se aplicam aos contratos em que haja financiamento habitacional; as modificações 9 e 10 (esta última, discutivelmente) valem para os negócios de alienação fiduciária inseridos no âmbito do sistema de financiamento imobiliário (habitacional ou não), e as demais (1, 2, 5, 6, 7 e 8) estendem-se a todos os pactos de alienação fiduciária de bem imóvel.

O objetivo desse conjunto de regras, criadas a partir da vivência dos problemas e discussões mais comuns na execução fiduciária, é beneficiar os dois polos da relação, evitando abusos de ambas as partes, e reduzindo incertezas.

Isso, por si só, será a tábua de salvação do instituto? Claro que não. Ainda há, e sempre haverá, mais a ser feito. Mas não duvidem: essas alterações são um importante passo para tornar essa garantia real, que foi um dos propulsores do boom imobiliário que o país viveu, num instrumento ainda mais eficaz, aumentando a segurança jurídica, e, por conseguinte, viabilizando investimentos crescentes e melhor acesso à aquisição de imóveis. O país, em crise, agradece.

No próximo post, o usucapião extrajudicial.

Até lá!

_________________

*André Abelha é sócio do escritório Castier/Abelha Advogados.

*André Abelha é sócio do escritório Castier/Abelha Advogados.