Redução da carga tributária para empresas de TI

A sistemática de recolhimento das contribuições previdenciárias para empresas de TI mudou e elas devem se adaptar até dezembro de 2014. A mudança irá desonerar a folha de salários, possibilitando a criação de novos empregos.

terça-feira, 14 de fevereiro de 2012

Atualizado em 13 de fevereiro de 2012 15:11

André de Almeida

Fernando Vaisman

Andrew Laface Labatut

A sistemática de recolhimento das contribuições previdenciárias para as empresas que atuam no ramo de Tecnologia da Informação (TI)1 mudou. Com louváveis objetivos de desoneração da folha de pagamentos das empresas dosetor de TI, uma recente mudança nalegislação alterou profundamente a forma de tributação das empresas de tal setor da economia.

A sistemática de recolhimento das contribuições previdenciárias para as empresas que atuam no ramo de Tecnologia da Informação (TI)1 mudou. Com louváveis objetivos de desoneração da folha de pagamentos das empresas dosetor de TI, uma recente mudança nalegislação alterou profundamente a forma de tributação das empresas de tal setor da economia.

Pela nova sistemática, a partir de 1º de dezembro de 2011 e até 30 de Dezembro de 2014, as empresas de TI deverão substituir o recolhimento das contribuições incidentes sobre a folha de salários por uma contribuição única, calculada por meio da aplicação da alíquota de 2,5% sobre a receita bruta da empresa.

Um interessante ponto abrange a possibilidade de empresas que não prestam exclusivamente serviços de TI se beneficiarem da medida. Assim, uma empresa que preste serviços de TI, mas que, também explore outra atividade econômica (como venda de hardware, por exemplo), também terá a sistemática de recolhimento das contribuições previdenciárias alterada.

Para tais empresas (mistas) o recolhimento deverá ocorrer da seguinte forma:

1) 2,5% sobre a receita bruta oriunda exclusivamente dos serviços de TI;

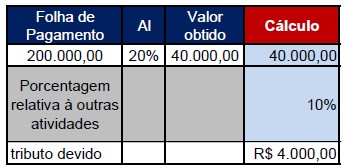

2) 20% sobre a folha de pagamento dos funcionários reduzindo-se o valor da contribuição a recolher ao percentual resultante da razão entre a receita bruta de atividades não relacionadas aos serviços de TI e a receita bruta total.

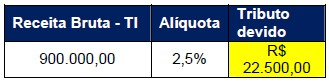

Na prática, caso uma empresa tenha, por exemplo, R$ 1.000.000 de receita, sendo R$ 900.000,00 provenientes de prestação de serviços de TI e R$ 100.000,00 provenientes de outras atividades (venda de hardware, p. ex.), deverá recolher 2,5 % sobre R$ 900.000,00 e 10% de (20% sobre a folha de salários).

Embora aparentemente complexo, na verdade, o cálculo em questão visa a segregar quanto da mão de obra, em tese, estaria alocada a cada tipo de atividade, usando como critério de segregação a relação entre as receitas obtidas.

No exemplo acima, para elucidar a questão, teríamos o seguinte cálculo:

Receita Bruta Total – R$ 1.000.000,00 (90% de prestação de serviços de TI e 10% de outras atividades)

Total devido (R$ 22.500,00 + R$ 4.000,00) = R$ 26.500,00

Vale lembrar que para as empresas mistas o novo formato de tributação entrará em vigor apenas em 1º de abril de 2012 e se estenderá, assim como para as demais, até 31 de dezembro de 2014.

Ressalta-se também que a modificação na sistemática de tributação, seja para empresas mistas, seja para empresas que explorem exclusivamente a atividade de prestação de serviços de TI não é facultativa, ou seja, as novas regras deverão ser observadas pelos contribuintes que se encontrem nas situações previstas pela lei.

Não entram nesse novo formato de tributação as empresas que exerçam exclusivamente as atividades de representante, distribuidor ou revendedor de programas de computador.

A intenção do Governo Federal é fazer com que a mudança na tributação promova a desoneração da folha de salários das empresas de TI, o que, em tese, possibilitará a criação de novos empregos no setor, fomentando seu crescimento e aumentando a competitividade externa das empresas nacionais.

_________

1 Mudança em virtude da edição da Lei n. 12.546, fruto da conversão da Medida Provisória 540. Para fins da nova sistemática, consideram-se serviços de TI aqueles elencados no parágrafo 4º, do artigo 14, da lei 11.774, quais sejam:

I - análise e desenvolvimento de sistemas;

II - programação;

III - processamento de dados e congêneres;

IV - elaboração de programas de computadores, inclusive de jogos eletrônicos;

V - licenciamento ou cessão de direito de uso de programas de computação;

VI - assessoria e consultoria em informática;

VII - suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados; e

VIII - planejamento, confecção, manutenção e atualização de páginas eletrônicas.

__________

* André de Almeida, Fernando Vaisman e Andrew Laface Labatut são membros do escritório Almeida Advogados

__________