As contribuições previdenciárias e os atos declaratórios da Procuradoria Geral da Fazenda Nacional

Os recentemente editados atos declaratórios que desobrigam a PGFN de contestar ou recorrer medidas judiciais que discutem a incidência da contribuição previdenciária sobre algumas parcelas pagas aos empregados.

quinta-feira, 22 de março de 2012

Atualizado em 21 de março de 2012 10:28

As contribuições previdenciárias e os atos declaratórios da Procuradoria Geral da Fazenda Nacional

A Procuradoria Geral da Fazenda Nacional editou, em 2012.2011, vários atos declaratórios, inclusive que tratam de questões relacionadas ao custeio da Previdência Social.

Esses atos declaratórios estão pautados na jurisprudência sedimentada pelo Supremo Tribunal Federal, e também pelo Superior Tribunal de Justiça, quando da análise da constitucionalidade e legalidade de determinados temas previdenciários.

Os atos declaratórios recentemente editados desobrigam a Procuradoria Geral da Fazenda Nacional de contestar ou recorrer em medidas judiciais que discutem a incidência da contribuição previdenciária sobre algumas parcelas pagas aos empregados. Neste trabalho, destacamos os atos declaratórios que tratam das parcelas pagas a título de Seguro de Vida em Grupo, Abono Único previsto em Convenção ou Acordo Coletivo de Trabalho, Auxílio-creche, Auxílio-alimentação concedido "in natura" e Seguro Acidente do Trabalho ("SAT/RAT").

Apesar da posição adotada pela Procuradoria Geral da Fazenda Nacional atingir apenas os processos judiciais em curso, também deverá ser modificado, ainda que indiretamente, o recolhimento mensal da contribuição previdenciária devida pelo empregador, uma vez que essas verbas deixam de ser consideradas base de cálculo da obrigação previdenciária, desde que pagas na forma estabelecida pela legislação.

A consequência dos atos declaratórios só não é direta no recolhimento mensal da contribuição previdenciária, pelo fato de os empregadores continuarem sujeitos a eventuais fiscalizações, para exame do cumprimento das obrigações legais.

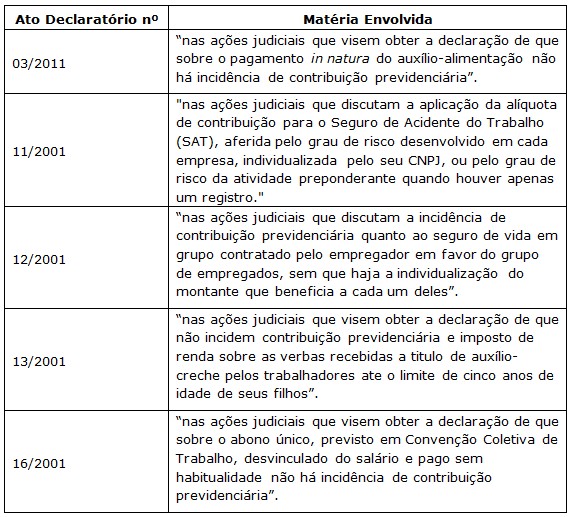

O quadro abaixo indica o ato declaratório emitido pela Procuradoria Geral da Fazenda Nacional, que a desobriga da apresentação de contestação e/ou a interposição de recursos, bem como a desistência dos já interpostos em ações judiciais:

Os atos declaratórios confirmam que as parcelas pagas a titulo de Seguro de Vida em Grupo, Abono Único previsto em Convenção ou Acordo Coletivo de Trabalho, Auxílio-creche e Auxílio-alimentação concedido "in natura" não têm natureza salarial e não são pagas em contraprestação pelo trabalho, razão pela qual não há incidência da contribuição previdenciária. Foi em razão da natureza dessas verbas que o Superior Tribunal de Justiça, em várias decisões, afastou o recolhimento da contribuição.

Além dessas questões, a Procuradoria Geral da Fazenda Nacional também deixará de recorrer nas ações propostas por contribuintes que discutem a possibilidade de recolhimento da contribuição ao Seguro Acidente do Trabalho ("SAT"), atualmente denominado de Riscos Ambientais de Trabalho ("RAT"), por estabelecimento.

O Ato Declaratório nº 11/2001, da Procuradoria Geral da Fazenda Nacional, que dispõe sobre o SAT/RAT, decorre do entendimento consolidado pelo Superior Tribunal de Justiça, inclusive sumulado, de que "a alíquota de contribuição para o Seguro Acidente do Trabalho – SAT – é aferida pelo grau de risco desenvolvido em cada empresa, individualizada pelo seu CNPJ, ou pelo grau de risco da atividade preponderante quando houver apenas um registro" (Súmula nº 351, do Superior Tribunal de Justiça, de 11/6/2008).

Esse entendimento deverá eliminar uma série de litígios que discute a possibilidade de o contribuinte recolher a contribuição ao SAT /RAT com base no risco de acidente envolvido em cada estabelecimento, e não na atividade preponderante da empresa como um todo, conforme ainda estabelece a lei nº 8.212, de 24.7.1991 ("lei 8.212/91" – lei do Custeio da Seguridade Social) e o Decreto nº 3.048, de 6.5.1999 ("Decreto 3.048/99" – Regulamento do Custeio da Seguridade Social).

Outro tema que merece destaque foi o reconhecimento, pelo Supremo Tribunal Federal, da natureza indenizatória do vale transporte, ainda que pago em dinheiro aos empregados. O julgamento de casos dessa natureza deu origem à Súmula nº 60, emitida pela Advocacia Geral da União, que prevê a não "incidência de contribuição previdenciária sobre o vale transporte pago em pecúnia, considerando o caráter indenizatório da verba".

Diante desse cenário, devem diminuir as autuações que visam basicamente a cobrança da contribuição previdenciária sobre o valor do benefício do vale transporte pago aos empregados, ainda que em dinheiro, com base na alegação de que há obrigação de o benefício ser concedido em vales, nos termos da lei nº 7.418, de 16.12.1985 ("lei n° 7.418/85"), alterada pela lei n° 7.619, de 30.9.1987 ("lei n° 7.619/87").

Esses Atos Declaratórios da Procuradoria Geral da Fazenda Nacional, editados em face da jurisprudência sedimentada dos Tribunais Superiores, não obrigam a Fiscalização, que poderá analisar a base de cálculo utilizada para o recolhimento da contribuição previdenciária e exigir, mesmo sobre essas verbas, a exação. No entanto, é importante enfatizar que a jurisprudência dos Tribunais já está pacificada no teor desses atos declaratórios, razão pela qual a Procuradoria Geral da Fazenda Nacional não deverá recorrer das decisões favoráveis ao contribuinte.

__________

** Este artigo foi redigido meramente para fins de informação e debate, não devendo ser considerado uma opinião legal para qualquer operação ou negócio específico.

__________