O atraso em reequilibrar contratos de concessão e PPP pode ser enquadrado como improbidade administrativa?

No presente período de crise, tem sido particularmente comum o descumprimento desses prazos e a demora na análise e julgamento dos pleitos de reequilíbrio dos contratos de concessão ou PPP.

terça-feira, 22 de setembro de 2015

Atualizado em 21 de setembro de 2015 13:31

1. Introdução

Em períodos de crise econômico-financeira, como o atual, é comum, em contratos de concessão e PPP, (a) a ocorrência de eventos que são risco do Poder Concedente mas impactam negativamente o concessionário, e, também, (b) o descumprimento pelo Poder Concedente de obrigações (de pagamento, de investimento etc.), que causam impactos econômico-financeiros negativos sobre os concessionários.

A ocorrência de eventos que são risco do Poder Concedente e o descumprimento pelo Poder Concedente dos contratos fazem surgir, em favor dos concessionários, o direito à recomposição do equilíbrio econômico-financeiro dos respectivos contratos1.

Para exercer esse direito, geralmente, os concessionários realizam pleitos de reequilíbrio dos contratos primeiro nas instâncias administrativas, perante a agência reguladora competente, quando há, ou outra entidade estatal competente, ou ainda perante o Ministério competente, no caso da União, ou a Secretaria competente, do Estado ou do Município.

A lei, os contratos e regulamentos estabelecem prazos para as decisões administrativas de pleitos de reequilíbrio, que, muito frequentemente são descumpridos sem nenhuma consequência2.

No presente período de crise, tem sido particularmente comum o descumprimento desses prazos e a demora na análise e julgamento dos pleitos de reequilíbrio dos contratos de concessão ou PPP3.

Aparentemente, os Governos (e as agências reguladoras, que, atualmente, raramente são independentes do Governo),4 em vista da situação de crise econômico-financeira, adiam a decisão dos pleitos de reequilíbrio com o objetivo de evitar o desgaste político e as consequências econômico-financeiras para o Poder Concedente que a recomposição do equilíbrio econômico-financeiro eventualmente causaria.

Uma vez reconhecido pelas instâncias administrativas o direito à recomposição do equilíbrio econômico-financeiro, em favor do concessionário, esse direito se constitui em dívida contratual que pode ser paga de diversas formas. Os contratos de concessão e PPP geralmente são flexíveis em relação à forma de pagamento dessa dívida. O comum é estabelecer apenas um rol exemplificativo de formas de recomposição do equilíbrio, como, por exemplo, o aumento de prazo do contrato, o aumento da tarifa, o pagamento público direto etc.

A demora na solução dos pleitos de reequilíbrio, contudo, do ponto de vista econômico-financeiro representa na prática a realização de financiamento do Poder Concedente junto ao concessionário.

Explicamos melhor: como a remuneração do concessionário pelos seus investimentos na concessão é a sua taxa interna de retorno5 - que funciona como a taxa de juros de um empréstimo - ao atrasar a recomposição do equilíbrio econômico-financeiro, o Poder Concedente está, na prática, se financiando junto ao concessionário usando, para tanto, desnecessariamente, uma taxa de juros extremamente alta (para um Estado como o de São Paulo em torno de 8-9% a.a., em termos reais6, o que, com a inflação atual quer dizer uma taxa em torno de 17-18% a.a. em termos nominais) em relação ao custo de captação de entes públicos junto a bancos públicos (de 6-8% a.a. em termos nominais, com o BNDES7 ou Caixa Econômica Federal), ou órgãos multilaterais.8 Isso ocorre porque a taxa interna de retorno de uma concessão ou PPP reflete os riscos do concessionário na execução do contrato de concessão ou PPP (e não, como ocorreria em um financiamento comum ao Poder Concedente, apenas o risco de pagamento do Poder Concedente). A diferença pode ser maior que 9 pontos percentuais, o que significa, portanto, uma enorme perda para o Poder Concedente (ou para os usuários), que terá que pagar uma dívida contratual muito mais alta em decorrência do atraso na realização do reequilíbrio do contrato.

De uma perspectiva financeira, como visto acima, muito mais eficiente do que adiar o reequilíbrio seria o Poder Concedente se endividar junto ao setor bancário e pagar ao concessionário, ou simplesmente, quando se tratar de concessão com cobrança de tarifa ao usuário, aumenta-la para cobrir o desequilíbrio.

A desídia em realizar a recomposição do equilíbrio econômico-financeiro – que aparentemente, muitas vezes, é proposital para evitar desgastes políticos – consubstancia má-gestão dos recursos públicos e pode até ser caracterizada como improbidade administrativa.

Para deixar claro isso, na presente nota vamos elencar a título de exemplo eventos que têm ocorrido em decorrência da crise econômico-financeira e que, em regra, a depender do previsto nos respectivos contratos de concessão e PPP, ensejam reequilíbrio do contrato.

A seguir, mostraremos que a atividade de um concessionário se assemelha à atividade de um banco e, que, quando o Poder Concedente atrasa o reequilíbrio, ele está na prática se financiando junto ao concessionário, com a taxa de juros igual à taxa interna de retorno estimada do projeto. Isso é particularmente verdade quando a metodologia para reequilíbrio do contrato utiliza como critério as premissas financeiras do plano de negócios apresentado pela concessionária na licitação, ou quando utiliza o fluxo de caixa marginal.

Por fim, vamos discutir o enquadramento do atraso na decisão de pleitos de reequilíbrio como improbidade administrativa.

Antes, entretanto, de passar à argumentação, vale informar ao leitor que não nos conhece que somos advogados de diversos concessionários em pleitos de reequilíbrio econômico-financeiro, alteração e revisão de contratos de concessão e PPP e, Mauricio Portugal Ribeiro, foi contratado por concessionários para emitir pareceres sobre esses temas.

2. Exemplos de eventos que demandam reequilíbrio e que tem ocorrido no presente período de crise econômico-financeira

A seguir, enumeramos uma série de eventos, que tem ocorrido frequentemente no presente momento de crise econômico-financeira, e que são risco do Poder Concedente, em contratos de concessão ou PPP, ou se caracterizam como descumprimento do contrato pelo Poder Concedente, e, por isso, o Poder Concedente tem que assumir também as suas consequências econômico-financeiras sobre o concessionário.9

A enumeração desses eventos foi feita usando como referência a nossa experiência advocatícia no mundo das concessões e PPPs.

a) Descumprimento de obrigações de pagamento do Poder Concedente (aportes, contraprestação, subsídios a financiamentos, reembolso de custos ambientais ou de desapropriação/desocupação, ou pagamentos por terem disparado mecanismos de garantia de demanda etc.). Esses descumprimentos decorrem muitas vezes da redução da capacidade de pagamento dos entes governamentais no período de crise e de baixa arrecadação tributária. O caso mais notório até aqui foi o não pagamento pelo Governo do Distrito Federal das contraprestações devidas em virtude da disponibilização do Centrad, o centro administrativo do Governo do Distrito Federal, construído sob um contrato de PPP;

b) Atraso no cumprimento de obrigações de investimentos a serem realizadas pelo Poder Concedente na área de domínio das concessões. É notório o atraso das obras da Infraero e do DNIT nos contratos de concessão federais respectivamente de aeroportos e de rodovias, que tem exigido renegociação e demandará eventual alteração dos contratos de concessão;

c) Necessidade de incluir investimentos novos em contratos de concessão e PPP em curso para garantir o abastecimento de água, em face da crise hídrica, particularmente na Região Sudeste. Esses novos investimentos, em regra, ainda estão em processo de discussão e aprovação, geralmente entre as empresas estaduais de saneamento (que são, nesses casos, o “Poder Concedente”) e os seus parceiros privados;

d) Redução da capacidade de pagamento dos usuários dos serviços e, por consequência redução do número de usuários efetivos dos serviços, que, em alguns casos, dispara cláusulas de compartilhamento de riscos de demanda, que exige pagamentos do Poder Concedente aos concessionários. Aparentemente isso está acontecendo nas PPPs de algumas arenas construídas ou reformadas para a Copa de 2014. A ocorrência desses eventos, em cenário de baixa arrecadação tributária, como ocorre em períodos de crise econômico-financeira, deságua nas dificuldades de pagamento do Poder Concedente mencionadas no item “a)” acima;

e) O aumento do custo de energia elétrica (em alguns casos em mais de 80%) dispara em diversos contratos – particularmente em negócios que são intensivos em uso de energia, como as PPPs ou concessões de saneamento ou de transporte urbano (metrô, trem metropolitano, VLT etc.) – o direito ao reequilíbrio dos contratos. A AGETRANSP, a agência reguladora do setor de transportes do Estado do Rio de Janeiro, já reconheceu o direito à recomposição do equilíbrio econômico-financeiro da Supervia (concessionária do transporte ferroviário de passageiros no Estado do Rio de Janeiro) pelo aumento do custo de energia. Mas preferiu não definir a forma de reequilibrar o contrato. Remeteu a Supervia à negociação com o Poder Concedente sobre a forma como será recomposto o equilíbrio do contrato;

f) Criação de gratuidades (desempregados no Estado de São Paulo, Lei do Caminhoneiro etc.) que é comum em períodos de crise e que dá direito a reequilíbrio aos concessionários. Em alguns casos, estão ocorrendo atrasos nos pagamentos dos Poderes Concedentes por essas gratuidades;

3. O impacto no concessionário do atraso na realização do reequilíbrio

A melhor forma de explicar o impacto sobre o concessionário do atraso no reequilíbrio é mediante exemplos.

Tomemos como exemplo a ocorrência de um evento de atraso no pagamento de reembolso pelo Poder Concedente ao concessionário de custos que o concessionário venha a ter com desapropriação.

Esse evento cria necessidade de financiamento, pois o desencaixe de caixa sofrido pelo concessionário ao pagar a desapropriação não é reposto no prazo previsto.

Para facilitar o raciocínio, imaginem que esse evento ocorra durante a fase inicial de investimento do concessionário, na qual ele ainda não aufere receitas.

O concessionário terá que cobrir o desencaixe de caixa ou apenas com capital próprio dos acionistas (“equity”) ou, se ele conseguir, pela combinação de capital próprio com um novo financiamento junto aos bancos.

Note-se que no caso de desapropriação, o concessionário poderá encontrar dificuldade de financiar esse desencaixe mesmo a posteriori por conta da sua origem serem custos com desapropriação. Bancos raramente financiam custos de desapropriação, por temerem os problemas reputacionais que podem decorrer do financiamento da desapropriação.10 Entre nós, o único banco que ainda financia desapropriações é a Caixa Econômica Federal. Mas, para desenvolvimento do presente exemplo, vamos supor que o concessionário conseguiria financiar esse desencaixe de caixa.

Supondo que o reequilíbrio do contrato será realizado utilizando como parâmetro para definir o estado de equilíbrio do contrato a taxa interna de retorno do projeto (que é uma taxa produto de ponderação entre o custo estimado de capital próprio e de terceiros, assumindo-se uma proporção entre eles, em regra de 30/7011) prevista no plano de negócios apresentado pela concessionária na licitação ou a taxa prevista de desconto de um fluxo de caixa marginal12. Para simplificar, vamos pensar em dois cenários possíveis:

a) O concessionário não consegue financiamento adicional, e, por isso, o novo custo tem que ser coberto integralmente com capital adicional dos acionistas;

b) O concessionário consegue financiamento adicional que permite que o novo custo seja coberto pelo financiamento e por capital próprio. Para simplicidade, vamos supor que, caso o concessionário consiga obter financiamento, ele seja em dimensão tal que mantenha a relação capital próprio/capital de terceiros anterior à da ocorrência do evento de força maior.

No primeiro caso – considerando que o reequilíbrio é pela taxa interna de retorno estimada do projeto, e não pela taxa interna de retorno estimada do acionista – o acionista do concessionário necessariamente perderá uma parte da rentabilidade esperada do seu investimento no concessionário, mesmo que o reequilíbrio da concessão siga à risca a metodologia contratual.

É que ao aumentar a proporção de capital próprio no projeto o acionista aumenta o custo efetivo de capital total do concessionário (uma vez que o capital próprio é mais caro que o capital de terceiros), apesar do projeto continuar sendo reequilibrado por uma taxa interna de retorno de projeto que supõe uma proporção menor de capital próprio em relação ao capital de terceiros.

O resultado disso é, na prática a redução da rentabilidade do capital do acionista da concessionária, em relação ao originariamente estimado. Portanto, o acionista da concessionária terminará com a rentabilidade do seu investimento na concessionária reduzido pela ocorrência de evento que é risco do Poder Concedente e pela falta de disponibilidade de financiamento adicional para cobrir o desencaixe de caixa causado pelo evento que é risco do Poder Concedente.

A causa desse problema é uma insuficiência do próprio sistema de equilíbrio econômico-financeiro atualmente utilizado em vários contratos de concessão ou PPP. Ao usar a taxa interna de retorno do projeto como parâmetro para reequilíbrio, sem ajustá-la para a alavancagem real, o sistema de reequilíbrio termina prejudicando o acionista do concessionário que perde rentabilidade pela ocorrência de eventos que são risco do Poder Concedente.

No segundo caso, em tese, o reequilíbrio colocará o concessionário (e seus acionistas) em situação igual do ponto de vista econômico13 à anterior à ocorrência do evento gravoso.

Em períodos de crise econômico-financeira, muitas vezes o concessionário terá dificuldades de obter financiamento adicional. Isso pode ocorrer por diversas razões. Por exemplo, pode ser que os bancos simplesmente queiram reduzir sua exposição ao setor de infraestrutura e ao Brasil, por conta das incertezas trazidas para esse setor pela Operação Lava-Jato e pela crise política e econômica que assola o País. Pode ser também que a crise econômica do país impacte negativamente a demanda esperada pelos serviços a serem prestados pelo concessionário, e isso crie uma situação de incerteza sobre se, com essas novas expectativas de receita, o negócio do concessionário suporta endividamento adicional.

Enfim, em períodos de crise aumentam as chances de que o concessionário não consiga endividamento adicional e, por isso, os seus acionistas tenham que cobrir com capital próprio esse custo, o que termina reduzindo (rigorosamente, diluindo) a rentabilidade do seu investimento na concessão, supondo que o processo de reequilíbrio utilize como parâmetro a taxa interna de retorno do projeto estimada (seja essa taxa estimada no plano de negócios originário da concessionária e apresentado na licitação, seja essa taxa estimada no contrato ou no processo de composição do fluxo de caixa marginal).

Em outras palavras, em momento de crise, considerando o modo como são feitos atualmente os reequilíbrios dos contratos de concessão e PPP, há grande chance dos acionistas dos concessionários perderem parte de sua rentabilidade pela ocorrência de evento gravoso que seja risco do Poder Concedente, simplesmente por não conseguirem manter a proporção entre capital próprio e de terceiros após a ocorrência de eventos gravosos que são risco do Poder Concedente. Isso é decorrência da insuficiência técnica do sistema de equilíbrio econômico-financeiro dos contratos de concessão ou PPP usualmente adotado entre nós. Na nossa opinião, seria mais adequado para esse fim, que a taxa interna de retorno utilizada como parâmetro de equilíbrio do contrato fosse ajustada considerando a alavancagem efetiva do concessionário, de maneira a neutralizar os efeitos da mudança na alavancagem do projeto que foi necessária por não ser viável o financiamento adicional naquele contexto. Isso seria o mais adequado porque, assim, o reequilíbrio atingiria o seu objetivo: neutralizar do ponto de vista econômico-financeiro os impactos sobre o concessionário de evento que é risco do Poder Concedente, colocando o concessionário na mesma situação econômico-financeira que tinha antes da ocorrência do aludido evento.

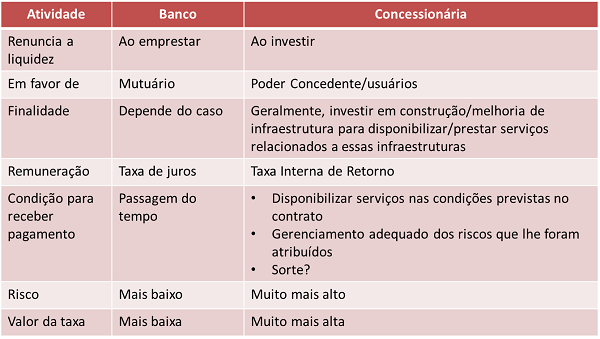

4. Comparando o concessionário com um banco14

Apesar da comparação ser contra intuitiva, a atividade de um concessionário de serviços públicos se assemelha, do ponto de vista econômico-financeiro, à atividade de um banco, particularmente nos casos em que a concessão ou PPP envolve investimentos iniciais relevantes que são amortizados ao longo do prazo do contrato.

É que o concessionário é remunerado (taxa interna de retorno) por uma renúncia de liquidez (investimento em obras, equipamentos etc.) que realiza em favor do Poder Concedente.

Ao fazer o investimento em obras e outros bens reversíveis o concessionário está, na prática, emprestando dinheiro ao Poder Concedente. Ao invés do Poder Concedente receber em numerário do concessionário, ele recebe em obras e equipamentos, que permitem a prestação de serviços aos usuários e/ou ao Poder Concedente com a qualidade pactuada no contrato de concessão.

O pagamento ao concessionário por esse “empréstimo” é realizado pela percepção de tarifas dos usuários e/ou de pagamentos públicos e/ou receitas acessórias. A percepção de todas essas receitas, em regra, está condicionada ao cumprimento adequado do contrato de concessão ou PPP.

Portanto, se o concessionário não cumprir as exigências do contrato de concessão ou PPP ou se ele gerir mal os riscos que o contrato lhe atribui, ele não receberá o pagamento do seu “empréstimo”, ou pelo menos não o receberá na íntegra, conforme esperado.

Isso é o que distingue na prática o risco corrido por um banco (que é muito mais baixo) do risco corrido por um concessionário, que é muito mais alto.

O banco também renuncia a liquidez ao fazer empréstimos a seus clientes. No caso do banco, o recebimento do pagamento pelo empréstimo é condicionado, em regra, apenas à passagem do tempo. O banco corre apenas o risco do patrimônio do devedor para o qual emprestou ser insuficiente para o seu pagamento.

Como o risco de não recebimento do pagamento e da sua remuneração é muito mais alto no caso do concessionário, a taxa interna de retorno dele é muito mais alta do que as taxas de juros cobradas por um banco.

Vejam o quadro abaixo para uma comparação entre as atividades de um concessionário e de um banco:

Um banco que emprestasse a esse Estado consideraria suas várias fontes de receita para avaliar o seu risco e sua capacidade de pagamento do empréstimo. Geralmente esse risco é muito menor do que o de um concessionário que contrate com esse Estado e, por isso, as taxas de juros cobradas por esse banco hipotético seriam bem menores que a taxa interna de retorno que um concessionário hipotético exigiria. Conforme estimativa que fiz acima, a diferença é de em torno de 10 pontos percentuais ao ano em termos nominais.

5. O que acontece quando o Poder Concedente procrastina a decisão de pleitos de reequilíbrio?

A ocorrência do evento gravoso que impacte o concessionário e seja risco do Poder Concedente ou o descumprimento do contrato pelo Poder Concedente, dá origem a uma dívida do Poder Concedente em favor do concessionário.

Sobre essa dívida, incide, como se fosse taxa de juros, a taxa interna de retorno estimada do projeto.

Ao atrasar a decisão sobre o pagamento dessa dívida (decisão do pleito de reequilíbrio e execução da recomposição do equilíbrio), o Poder Concedente está na prática aumentando o montante do empréstimo feito pelo concessionário ao Poder Concedente.

Quanto mais atrasar o pagamento dessa dívida, maior será evidentemente o valor a ser pago, por consequência da incidência da taxa interna de retorno.

E essa dívida, conforme já mencionei acima, será, em regra, muito mais cara do que qualquer outra forma de endividamento que o Poder Concedente resolvesse realizar, por exemplo, junto ao setor bancário, para pagar ao concessionário.

Por isso que o atraso na recomposição do equilíbrio econômico-financeiro claramente caracteriza má gestão de recursos públicos.

Note-se que os contratos de concessão e PPP e as normas sobre processos administrativos em regra estabelecem prazos para a decisão respectivamente dos pleitos de reequilíbrio e dos processos administrativos em geral. Esses prazos raramente são respeitados. O seu desrespeito, contudo, no caso de pleitos de reequilíbrio de concessões e PPPs tem efeitos extremamente perniciosos sobre as finanças do Poder Concedente e, por isso, na nossa opinião, podem e devem ser caracterizados com improbidade administrativa, pelas razões que explicaremos na próxima rubrica.

6. Caracterização da improbidade administrativa no atraso em reequilibrar contratos

Quanto ao enquadramento nas hipóteses previstas na lei 8.429/92 (lei de Improbidade Administrativa) (a) do atraso na decisão administrativa de recomposição do equilíbrio econômico-financeiro dos contratos ou (b) do atraso na execução de decisão administrativa de recomposição do equilíbrio econômico-financeiro, parece-nos óbvio que tais condutas podem ser enquadradas no art. 11, inc. II:

Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às instituições, e notadamente:

(...)

II - retardar ou deixar de praticar, indevidamente, ato de ofício;

Segundo jurisprudência e doutrina já consolidada, os ilícitos previstos no artigo 11, da Lei de Improbidade Administrativa não requerem, para a sua caracterização, a prova de dano ao Erário, pois descrevem condutas que violam Princípios Jurídicos aplicáveis à Administração Pública.15

No caso em tela, se fosse necessária a prova do dano ao Erário, essa prova seria fácil e o valor do dano poderia ser precisamente calculado. Bastaria levantar a perda que sofre o Erário por consequência do atraso em adotar decisão sobre a recomposição do equilíbrio econômico-financeiro de dada concessão. A perda é facilmente medida considerando o custo do capital a ser pago pelo Poder Concedente ao concessionário. Para sofisticar um pouco mais a demonstração do dano ao Erário, poder-se-ia também comparar o custo do atraso no reequilíbrio, com o custo do Poder Concedente se endividar para usar os recursos provenientes de empréstimo para cobrir as necessidades de pagamento para reequilíbrio de contrato.

Como a recomposição do equilíbrio econômico-financeiro é um direito das partes, que pode ser realizado de ofício pelos agentes públicos, ao retardar a recomposição do equilíbrio econômico-financeiro criando custos desnecessários para o Erário, o agente público poderia ser facilmente enquadrado no art. 11, inc. II. Haveria, é claro, alguma discussão se o agente teria concorrido conscientemente para o atraso no reequilíbrio, cabendo ao interessado provar a intenção de retardar a questão.

Contudo, ainda que se possa discutir se houve intenção de retardar ou evitar o reequilíbrio pela omissão em promove-lo de ofício (elemento subjetivo que se exige para caracterizar improbidade administrativa), essa intenção fica clara quando se tratar de atraso em decisão de processo administrativo no qual se pleiteia o reequilíbrio do contrato. Também se aplica a decisões que dizem respeito à execução no âmbito administrativo de decisão que se destine a reequilibrar contrato de concessão ou PPP.

Isso porque, havendo provocação do interessado para o reequilíbrio, o descumprimento de prazos contratuais não pode ser entendido como uma omissão culposa, por negligência do agente, vez que é dever daquele zelar pelo exato cumprimento do contrato e pelo andamento do processo administrativo que pleiteia esse cumprimento. Assim, ciente do procedimento e dos prazos fixados, o agente público deve agir estritamente de acordo com suas obrigações legais e contratuais, sob pena de restar comprovada a intenção de retardar ou evitar o reequilíbrio, elemento subjetivo necessário para caracterização da improbidade para as condutas dispostas no art. 11 citado. Inobservância de prazos e procedimentos previamente estabelecidos em contrato e do total conhecimento das partes deve ser considerada como conduta intencional. Do contrário, o agente sairia ileso sempre que intencionalmente não promovesse ou decidisse pelo reequilíbrio, aproveitando-se da exigência legal de que deve ser comprovado o dolo para caracterização da improbidade.

Em reforço ao que é dito, o inciso II acima citado exige que o retardo ou a omissão do ato sejam indevidos. Portanto, se houver prazo legal, contratual ou regulamentar para a prática do ato, o seu descumprimento deve ser motivado e atender a razões de interesse público, sob pena de ser encarado como indevido. Note-se que o atraso gera um custo relevante para o Poder Concedente (que em última medida será arcado pelo contribuinte ou pelos usuários do serviço). Nesse contexto, o descumprimento do prazo deve ser medida absolutamente excepcional, devidamente justificada em vista do seu custo para o Erário/usuário. Do contrário, deve ser considerado atraso indevido e consciente.

A prática corrente em relação a esse tema é o, assim chamado, “embargo de gaveta”: a decisão sobre o reequilíbrio é simplesmente atrasada em um dos passos burocráticos para a sua solução, aproveitando-se o agente dos entraves do procedimento. Isso evidentemente não se coaduna com o dispositivo em comento. Essa prática caracteriza claramente retardo indevido e intencional da decisão para efeito do art. 11, inc. II, da Lei de Improbidade Administrativa.

Caso a conduta seja enquadrada no citado art. 11, inc. II, da Lei de Improbidade Administrativa, o art. 12, inc. III, da Lei de Improbidade Administrativa prevê as seguintes consequências: ressarcimento integral do dano, a perda da função pública, a suspensão dos direitos políticos de três a cinco anos, pagamento de multa civil de até cem vezes o valor da remuneração percebida pelo agente e proibição de contratar com o Poder Público ou receber benefícios ou incentivos fiscais ou creditícios, direta ou indiretamente, ainda que por intermédio de pessoa jurídica da qual seja sócio majoritário, pelo prazo de três anos.16

____________

Os autores gostariam de agradecer a Gabriela Engler Pinto pelas sugestões no conteúdo e na forma de uma versão anterior do presente texto.

A primeira minuta desse artigo foi redigida por Mauricio Portugal Ribeiro. As versões finais foram revisadas e modificadas por Denise Nefussi Mandel que sofisticou, com a sua experiência no tema, o capítulo sobre improbidade administrativa.

Mauricio gostaria de reconhecer e agradecer:

(a) o convite feito por Paulo Modesto para ministrar palestra sobre as formas de reequilíbrio em contratos de concessão e PPP em períodos de crise econômica, no XI Congresso Brasileiro de Licitações, Contratos e Compras Governamentais, que foi a oportunidade para estruturar pela primeira vez uma apresentação que tratasse sistematicamente dos temas desse artigo;

(b) o convite para ministrar no dia 10 de setembro de 2015, na 21ª Semana de Tecnologia Metroferroviária da AEMESP, palestra sobre o tema desse artigo, que foi uma oportunidade importante para discutir com players do mundo das concessões de mobilidade urbana e com funcionários públicos responsáveis pela fiscalização e acompanhamento de concessões e PPPs as teses trazidas nesse artigo;

(c) a influência de Gabriel Galipolo e das discussões que teve com ele sobre questões financeiras e econômicas em PPPs e concessões e seus impactos nas finanças públicas.

Eventuais erros e omissões são exclusivamente de responsabilidade dos autores.

____________

1 Além de outras consequências do descumprimento dos contratos, como, por exemplo, a aplicação de penalidades, suspensão de obrigações da outra parte etc.

2 É comum o entendimento que esses prazos contra a Administração Pública são prazos impróprios e que o seu descumprimento não gera nenhuma consequência a não ser as especificamente estabelecidas na lei, no regulamento ou no contrato.

3 É difícil fazer um levantamento sistemático que permita fazer essa afirmação com evidencias estatísticas. A afirmação realizada baseia-se na nossa experiência como advogados.

4 Para uma agência reguladora ser considera independente é preciso que ela tenha elementos institucionais que lhe permitam ter autonomia financeira, administrativa e política. Na experiência internacional, a autonomia financeira é geralmente obtida por meio do produto da arrecadação de taxas de fiscalização e da cobrança de multas impostas aos regulados. Para que tenha independência administrativa, é preciso que ela tenha autonomia nas decisões sobre quem contratar, em que momento e o controle do processo de seleção das pessoas a serem contratadas. Para que tenha independência política, é preciso que os seus diretores tenham mandato e não possam, portanto, ser demitidos a qualquer tempo pelo Governo. Esses elementos são raros nas agências reguladoras brasileiras. No âmbito da União, o ideário da independência das agências foi perseguido até 2003, quando se iniciou um processo crescente de erosão desses elementos institucionais que caracterizam a independência das agências. Vide o artigo Ribeiro, Mauricio Portugal, TCU, Arbitragem e Risco Regulatório, publicado na internet, e disponível aqui.

5 Observe-se que esse raciocínio se aplica independentemente da metodologia a ser utilizada para a recomposição do equilíbrio econômico-financeiro do contrato, se por taxa de retorno estimada no plano de negócios originário ou se por fluxo de caixa marginal.

6 Usou-se como referência o custo de capital ponderado calculado pela Artesp para uso nos reequilíbrios por fluxo de caixa marginal nas concessões de rodovias do Estado de São Paulo.

7 Vide as condições de financiamento do BNDES Estados.

8 Os acordos com órgãos multilaterais geralmente envolvem a assunção pelo ente estatal do risco de cambio. Como é difícil precificar nesse momento as consequências disso, o nosso entendimento é que não é adequado usar as taxas desses financiamentos para realizar as comparações apresentadas nesse trabalho.

9 Vide nota de rodapé número 4 acima.

10 Remetemos os interessados ao Capítulo II.3, do livro de autoria de Ribeiro, Mauricio Portugal, 10 Anos da Lei de PPP, 20 Anos da Lei de Concessões, publicado pela Revolução eBook, Rio de Janeiro, 2015. Esse capítulo havia sido publicado na internet com o título: Desapropriações e desocupações em concessões e PPPs: custos, riscos, sensibilidade política e os Princípios do Equador, disponível na internet no link: https://pt.slideshare.net/portugalribeiro/desapropriao-e-reassentamento-final-para-publicacao.

11 Essa é a alavancagem padrão de projetos de infraestrutura no Brasil. A depender do caso, e dos contornos econômico-financeiros do projeto essa alavancagem pode ser maior ou menor.

12 Supondo que a taxa do fluxo de caixa marginal seja calculada conforme fórmula que, de fato, reflita o custo de capital da concessionária. Como já demonstrei em outro trabalho (Ribeiro, Mauricio Portugal, 10 Anos da Lei de PPP, 20 Anos da Lei de Concessões, publicado pela Revolução eBook, Rio de Janeiro, 2015, particularmente no Capítulo II.5, intitulado “Erros e Acertos no Uso do Plano de Negócios e da Metodologia do Fluxo de Caixa Marginal”), nos contratos de concessão recentemente firmados pelo Governo Federal, como a taxa de desconto do fluxo de caixa marginal é estipulada pela agência reguladora, sem parâmetros pré-estabelecidos que efetivamente limitem o poder da agência para tanto, os concessionários correm o risco dessa taxa ser incompatível com o seu custo de capital efetivo.

13 A depender da forma como for feito o reequilíbrio, acontece, em muitos casos, do contrato ser reequilibrado da perspectiva econômica, mas não ser reequilibrado da perspectiva financeira. Imaginem que no exemplo desenvolvido no corpo do texto do presente artigo, o reequilíbrio do contrato fosse realizado exclusivamente por aumento do seu prazo. Certamente, essa forma de reequilibrar o contrato é apta para trazer o concessionário para a situação econômica anterior à ocorrência do evento gravoso. Mas ela certamente não reequilibra o contrato da perspectiva financeira: o concessionário amargará no curto prazo as consequências financeiras do desencaixe de caixa.

14 Quem pela primeira vez me falou da utilidade de realizar essa comparação foi Gabriel Galipolo, a quem agradeço por essa contribuição.

15 A jurisprudência é pacífica nesse sentido, valendo citar precedentes do Superior Tribunal de Justiça: REsp 1275469/SP, Rel. Min. Napoleão Nunes Maia Filho, Primeira Turma, j. 12/02/2015, DJe 09/03/2015 e AgRg no AREsp 533862/MS, Rel. Min. Humberto Martins, Segunda Turma, j. 20/11/2014, DJe 04/12/2014. Na realidade, o artigo 11 é compreendido pela doutrina como “regra de reserva”, pois acaba sendo aplicável apenas em hipóteses específicas, quando não há lesão ao erário ou enriquecimento ilícito do agente, já que, em tais hipóteses, as condutas impreterivelmente seriam enquadradas nos arts. 9º ou 10. Diz-se que se protege, no artigo 11, a probidade administrativa. Daí porque é dispensável a prova do dano (in Pazzaglini Filho, Marino, Elias Rosa, Márcio Fernando e Fazzio Júnior, Waldo, Improbidade Administrativa, Aspectos Jurídicos da Defesa do Patrimônio, Atlas, 4ª edição, p. 124-125).

16 Além disso, seria possível discutir o enquadramento da procrastinação da realização do reequilíbrio no artigo 10, incisos V e VI, também da Lei 8.429/92, que estabelece o seguinte:

Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei, e notadamente:

(...)

V - permitir ou facilitar a aquisição, permuta ou locação de bem ou serviço por preço superior ao de mercado;

VI - realizar operação financeira sem observância das normas legais e regulamentares ou aceitar garantia insuficiente ou inidônea;

A melhor técnica é que a interpretação dos dispositivos da Lei de Improbidade Administrativa seja restritiva, em vista dos seus graves efeitos.

Contudo, sem dúvida o adiamento do reequilíbrio tem efeito idêntico à contratação de empréstimo por preço superior ao de mercado.

Do mesmo modo, o adiamento da recomposição do equilíbrio econômico-financeiro tem também o efeito de realizar operação financeira sem a observância de normas legais, sem comparar preços e condições dos financiamentos disponíveis ao Erário, pois representa uma “contratação automática” de um financiamento com preço extremamente elevado.

Apesar do adiamento do reequilíbrio ter efeito semelhante ao das condutas tratadas nos incisos V e VI, do artigo 10, da Lei de Improbidade Administrativa, parece-nos que a interpretação restritiva desses dispositivos impediria o enquadramento da conduta mencionada nesses dispositivos.

____________

*Mauricio Portugal Ribeiro é advogado especializado na estruturação, licitação e regulação de contratos de concessões e PPPs, sócio de Portugal Ribeiro Advogados.

**Denise Nefussi Mandel é advogada na Portugal Ribeiro Advogados, especialista em contencioso administrativo e judicial, com experiência no acompanhamento de ações de improbidade administrativa.