Breves considerações sobre o programa de regularização tributária

O Programa de Regularização Tributária foi objeto de muitas críticas pelos profissionais da área tributária, pois não concede descontos de multas e juros, conforme todos os REFIS editados anteriormente, e, assim, não resolve de maneira efetiva a crítica situação financeira das empresas brasileiras.

quarta-feira, 18 de janeiro de 2017

Atualizado em 17 de janeiro de 2017 12:16

No dia 5 de janeiro de 2017, foi publicada a MP 766, que instituiu o Programa de Regularização Tributária (PRT) junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da Fazenda Nacional (PGFN), o qual permite a quitação de débitos de natureza tributária ou não tributária, vencidos até 30 de novembro de 2016, de pessoas físicas e jurídicas, inclusive objeto de parcelamentos anteriores rescindidos ou ativos, em discussão administrativa ou judicial, ou ainda provenientes de lançamento de ofício efetuados após 5/1/2017 (data da publicação da MP em referência), desde que o requerimento se dê dentro do prazo previsto para a adesão.

O PRT ainda deverá ser regulamentado pela Secretaria da Receita Federal do Brasil e pela Procuradoria-Geral da Fazenda Nacional e a adesão deverá ser feita por meio de requerimento a ser efetuado no prazo de até cento e vinte dias, contados a partir da devida regulamentação, e abrangerá os débitos em discussão administrativa ou judicial indicados para compor o PRT e a totalidade dos débitos exigíveis em nome do sujeito passivo, na condição de contribuinte ou responsável.

A adesão ao PRT implica:

a) a confissão irrevogável e irretratável dos débitos em nome do sujeito passivo na condição de contribuinte ou responsável e por ele indicados para compor PRT, nos termos do Código de Processo Civil (CPC), e condiciona o sujeito passivo à aceitação plena e irretratável de todas as condições estabelecidas no PRT;

b) o dever de pagar regularmente as parcelas dos débitos consolidados no PRT e os débitos vencidos após 30/11/2016, inscritos ou não em Dívida Ativa da União

(DAU);c) a vedação da inclusão dos débitos que compõem o PRT em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento de débitos constantes de parcelamento em andamento ou que tenha sido rescindido (art. 14-A da lei 10.522/02); e

d) o cumprimento regular das obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS).

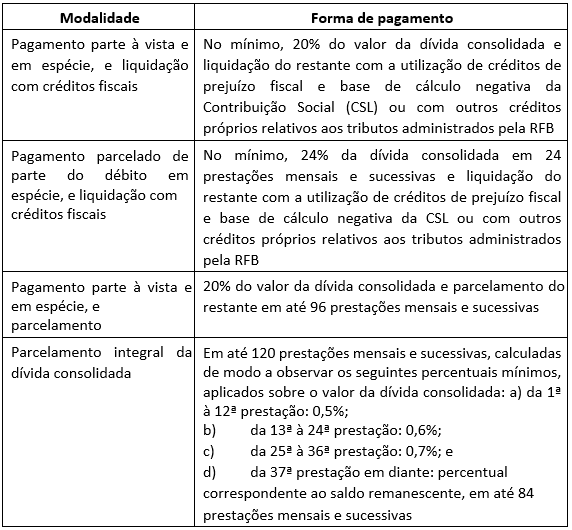

No âmbito da RFB, o contribuinte que aderir ao PRT poderá liquidar os débitos fiscais nos seguintes moldes:

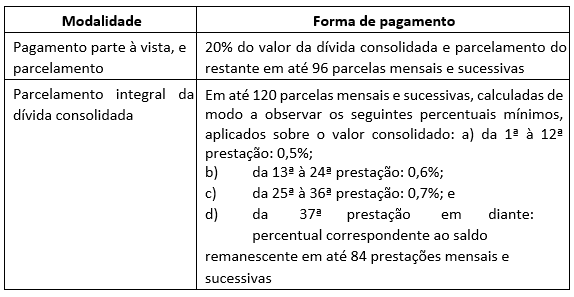

No âmbito da PGFN, a quitação dos débitos fiscais inscritos em Dívida Ativa da União se dará da seguinte forma:

Quando o valor consolidado dos débitos no âmbito da PGFN for igual ou superior a R$ 15.000.000,00, o contribuinte deverá apresentar carta de fiança ou seguro garantia judicial, observados os requisitos definidos em ato da PGFN.

O valor mínimo de cada prestação mensal dos parcelamentos previstos anteriormente descritos será de R$ 200,00, quando o devedor for pessoa física, e de R$ 1.000,00, quando o devedor for pessoa jurídica.

Para incluir no PRT débitos que se encontrem em discussão administrativa ou judicial, o sujeito passivo deverá desistir previamente das impugnações ou dos recursos administrativos e das ações judiciais que tenham por objeto os débitos que serão quitados, e renunciar a quaisquer alegações de direito sobre as quais se fundem as referidas impugnações e recursos ou ações judiciais, e protocolar, no caso de ações judicias, requerimento de extinção do processo com resolução do mérito.

Implicará exclusão do devedor do PRT e a exigibilidade imediata da totalidade do débito confessado e ainda não pago e automática execução da garantia prestada:

a) a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas;

b) a falta de pagamento de uma parcela, se todas as demais estiverem pagas;

c) a constatação, pela RFB ou pela PGFN, de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento;

d) a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante;

e) a concessão de medida cautelar fiscal, nos termos da lei 8.397/92;

f) a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica

(CNPJ); oug) a inobservância dos requisitos para a adesão ao PRT.

O Programa de Regularização Tributária descrito acima foi objeto de muitas críticas pelos profissionais da área tributária, pois não concede descontos de multas e juros, conforme todos os REFIS editados anteriormente, e, assim, não resolve de maneira efetiva a crítica situação financeira das empresas brasileiras.

_____________

*Ronaldo Pavanelli Galvão é advogado e sócio do escritório Gaiofato e Galvão Advogados Associados. Graduado pela Universidade Paulista - São Paulo. Especialização em Direito Tributário pelo Centro de Extensão Universitária - São Paulo. Pós-graduado em Gestão Tributário pela Fundação Escola do Comércio Álvares Penteado, São Paulo.