Publicadas as portarias da RF e Procuradoria Geral Da Fazenda Nacional que regulamentam os atos de adesão e procedimentos previstos na MP 766/17 - PRT

Segundo a portaria, para cada débito previsto, deverá ser formalizado requerimento distinto.

sexta-feira, 17 de fevereiro de 2017

Atualizado em 16 de fevereiro de 2017 10:41

A RF e a Procuradoria Geral da Fazenda, no âmbito de suas funções e de acordo com o art. 13 da MP 766/17, nos dias 1º e 2º de fevereiro, respectivamente, publicaram suas instruções normativas que regulamentam o PRT – Programa de Regularização Tributária – que fora anunciado ao final do ano passado pelo Governo Federal.

O PRT permite a adesão de débitos vencidos até o dia 30/11/2016, tanto de pessoas físicas quanto jurídicas, inclusive, a utilização de prejuízo fiscal para as empresas enquadradas no regime de tributação pelo lucro real.

Dentre outras informações previstas na MP 766/17, as quais foram arremetidas em oportunidade anterior (clique aqui), abordamos os principais pontos de cada portaria.

No que concerne aos dispositivos de competência da PGFN, a adesão ao programa deve ser feita separadamente de acordo com os débitos, observando os seguintes períodos:

-

De 6/3/2017 a 3/7/17: Débitos decorrentes de contribuições sociais previstas no art. 11, "a", "b", "c", da lei 8.212/91, de Contribuições instituídas a título de substituição e de Contribuições devidas a terceiros (outras entidades e fundos).

Art. 11. No âmbito federal, o orçamento da Seguridade Social é composto das seguintes receitas:

Parágrafo único. Constituem contribuições sociais:

a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço;

b) as dos empregadores domésticos;

c) as dos trabalhadores, incidentes sobre o seu salário-de-contribuição;

-

De 6/2/2017 a 5/6/17: Demais débitos administrados pela PGFN.

-

De 6/3/2017 a 3/7/17: Débitos relativos as contribuições da LC 110/01 (contribuição social devida pelos empregadores em caso de despedida de empregado sem justa causa, à alíquota de dez por cento sobre o montante de todos os depósitos devidos, referentes ao FGTS, durante a vigência do contrato de trabalho, acrescido das remunerações aplicáveis às contas vinculadas).

Segundo a portaria, para cada débito previsto no artigo 2º, incisos "I", "II" e "III" (acima separados por prazo de adesão), deverá ser formalizado requerimento distinto. Destaca-se a impossibilidade de aderir ao PRT os débitos apurados na forma da lei 123/06 (Simples Nacional).

A mesma portaria aborda as opções de parcelamento, podendo o contribuinte

optar por:

A) Pagamento a vista de 20% do valor consolidado, e parcelamento em até 96 vezes mensais sucessivas.

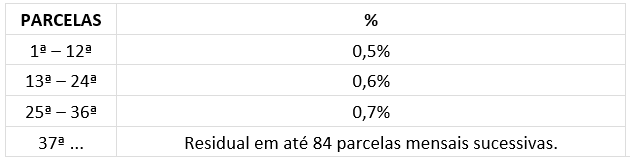

B) Pagamento da dívida em até 120 parcelas, aplicando um percentual sobre o valor consolidado para determinadas quantidades de parcela:

Ademais, reitera alguns termos da MP 766/17 estabelecendo que os débitos superiores ou iguais a 15 milhões de reais necessitem de carta fiança ou Seguro Garantia Judicial, que a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas caracteriza exclusão do programa, dentre outras considerações.

Não tão somente, também reforça a MP na impossibilidade de aderir com os débitos da PRT a outros parcelamentos (exceto o reparcelamento do art. 14A da lei 10.522/02) e, especifica que em seu artigo 6º, quando da abrangência de todos os débitos inscritos em DAU (Dívida Ativa da União), não considerar-se-ão exigíveis os de exigibilidade suspensa.

No que tange ao art. 5º, este estabelece que a adesão ao programa será condicionada ao pagamento total do débito, ou da primeira prestação, que terá como vencimento o último dia útil do mês do requerimento de adesão. Contudo, considerar-se-á deferido o requerimento de adesão os pedidos que contemplem os requisitos desta portaria após o decurso de 90 (noventa) dias sem manifestação da autoridade competente, contados da data do protocolo.

Por fim, a PGFN possibilita o pedido de revisão da consolidação feito pelo contribuinte, como também de ofício, e o consequente recálculo de todas as parcelas devidas.

Em ato contínuo, a RF também se pronunciou por intermédio da portaria 1687/17, que regulamenta os débitos administrador por esta em atendimento a MP 766/17.

As normas gerais, referindo-se aos termos de adesão, parcelamento, valores e exclusão, coincidem em quase sua totalidade com as instruções da PGFN, com algumas exceções. Por exemplo, no capítulo de adesão ao PRT, a receita foi específica no sentido de que o requerimento deve ser formulado em nome do estabelecimento matriz, pelo responsável perante o CNPJ e não no CNPJ das filiais que possuem os débitos, nem em nome alheio ao do responsável.

Outra comparação interessante de ser observada é em relação aos débitos de outros parcelamentos ou discussões administrativas/judiciais que o contribuinte não tenha interesse em incluir no PRT. Nesta ocasião, no âmbito da PGFN, o contribuinte que aderir ao programa deverá aderi-lo na totalidade dos débitos, para então solicitar a exclusão da parcela que este não deseja incluir no parcelamento. Por outro lado, no âmbito da Receita Federal, o contribuinte aderente deve informar à unidade da Receita Federal a fração correspondente ao débito que não deseja incluir no parcelamento, e não solicitar sua exclusão após a adesão.

Seguindo com a análise da portaria, de uma forma mais simplificada, deparamo-nos com o capítulo do parcelamento e pagamento mediante a utilização de créditos, iniciado pelo art. 10º.

Nesta ocasião, que consideramos como a parte mais interessante do PRT, o contribuinte aderente que optou pelo parcelamento utilizando créditos de prejuízos fiscais e base negativa da CSLL deverá, além de obedecer as modalidades de pagamento para a utilização deste tipo de crédito, informar os montantes de prejuízo fiscal decorrentes de atividade geral (ou rural) e da base negativa da CSLL, existentes até o dia 31/12/2015 e declarados até 30/06/2016 que estejam disponíveis, e os demais créditos próprios que serão utilizados para liquidação de débitos.

Outro detalhe importante é a possibilidade de utilização dos referidos créditos e prejuízos fiscais por parte das empresas controladoras e controladas, independente se de forma direta ou indireta, ou por uma mesma empresa domiciliada no Brasil, desde que se mantenha nesta condição até a data da opção pela liquidação.

É sempre importante observar que as portarias definem limites de utilização de prejuízo fiscal, base negativa e créditos, ou seja, dependendo da opção de pagamento ou de como e quais créditos serão utilizados, será necessário um estudo mais aprofundado da situação do contribuinte interessado.

Por fim, tanto a Receita quanto a Procuradoria em suas respectivas portarias, concedem o efeito suspensivo nos recursos administrativos que discutem o PRT, porém, durante a discussão e o efeito suspensivo, o contribuinte não deverá deixar de pagar as parcelas do parcelamento sob pena de exclusão.

Ambas as portarias produziram efeitos logo após suas publicações, motivo pelo qual os interessados devem se organizar e procurar um profissional competente para orienta-los a aderir ou não ao PRT o quanto antes, considerando que o prazo para a adesão de alguns débitos já está se esvaindo, além de que as portarias, tanto quanto a Medida Provisória, possuem artigos que demandam certa interpretação mais específica, que podem levar o contribuinte ao erro e decisões precipitadas.

___________________

*Filipe Martiena Teixeira é sócio do escritório Martiena & Pim Sociedade de Advogados.