A inconstitucionalidade da CIDE-Combustível

A EC 33/01 está eivada de clara inconstitucionalidade, na medida em que não poderia ter restringido a imunidade tributária sobre operações com combustíveis.

sexta-feira, 25 de maio de 2018

Atualizado em 24 de maio de 2018 13:45

A inconstitucionalidade da CIDE-Combustível se justifica pela violação à cláusula pétrea representada pela imunidade das operações relativas a derivados de petróleo e combustíveis, prevista no §3º do art. 155 da Constituição Federal.

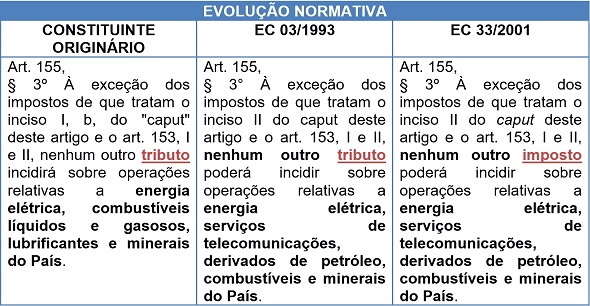

Assim definiu o constituinte originário sobre a imunidade de operações com derivados de petróleo e combustíveis:

Art. 155,§ 3º À exceção dos impostos de que tratam o inciso I, b, do "caput" deste artigo e o art. 153, I e II, nenhum outro tributo incidirá sobre operações relativas a energia elétrica, combustíveis líquidos e gasosos, lubrificantes e minerais do País.

Evidente que a matéria tratada pelo constituinte é imunidade tributária, por se tratar de exoneração tributária (gênero "tributo") outorgada pela Constituição. Dessa forma, o constituinte originário elegeu as operações com derivados de petróleo e combustíveis como delimitação do exercício legiferante de todas as Pessoas Políticas, pois a imunidade incide sobre TRIBUTO, gênero que abarca impostos, taxas, contribuições e demais espécies tributárias.

Sobre o tema ensina o professor Carrazza:

Explicitando a ideia, quando a Constituição traçou a competência tributária dos Estados e do Distrito Federal, estabeleceu que sobre a prática de operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País, só poderão incidir – quando ocorrerem, evidentemente, seus fatos imponíveis – o ICMS e os impostos aduaneiros. Nenhum outro tributo (tenha a natureza jurídica que tiver) as poderá alcançar. (CARRAZZA, p. 836)

A referida imunidade sofreu reforma por meio da Emenda Constitucional 03/93, com a ampliação da proteção constitucional aos serviços de telecomunicações e derivados de petróleo:

Art. 155, § 3° À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro tributo poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País. (Redação dada pela Emenda Constitucional 3, de 1993)

Nota-se claramente que a referida emenda não feriu a cláusula pétrea em exame, pois não houve uma redução, mas sim uma expansão da imunidade para abarcar os serviços de telecomunicações e os derivados de petróleo.

Contudo, no ano de 2001 o constituinte derivado feriu de forma flagrante a imunidade em destaque, por meio de texto bastante sutil. A Emenda Constitucional 33/01 violou a cláusula pétrea da imunidade prevista pelo constituinte originário e ampliada pela Emenda Constitucional 03/93 reduzindo a proteção constitucional das operações de energia elétrica, telecomunicações, derivados de petróleo, combustíveis e minerais, pois tratou de circunscrever a imunidade à espécie tributária dos "impostos", senão vejamos:

Art. 155, § 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País. (Redação dada pela Emenda Constitucional 33, de 2001)

Observa-se que a modificação do parágrafo terceiro pela EC 33/01 possui nítida intenção de reduzir a proteção constitucional, tendo em vista que nada mais foi alterado no parágrafo em destaque:

É ensinamento de José Afonso da Silva sobre o art. 60, §4º, da CF: "A vedação atinge a pretensão de modificar qualquer dos elementos conceituais da Federação no sentido de seu enfraquecimento, isto é, que se encaminhe, "tenda" (emenda "tendente", diz o texto) para a sua abolição, ou emenda que "tenda" a enfraquecer qualquer dos direitos e garantias individuais constante do art. 5º" (SILVA, p. 245).

Sabe-se que as garantias individuais não se resumem às previstas pelo art. 5º da Carta Magna, como expresso em seu §2º: Os direitos e garantias expressos nesta Constituição não excluem outros decorrentes do regime e dos princípios por ela adotados, ou dos tratados internacionais em que a República Federativa do Brasil seja parte. Alexandre de Moraes, ao tratar do §2º do art. 5º da CF/88 afirma que:

Lembremo-nos, ainda, de que a grande novidade do referido art. 60 está na inclusão, entre as limitações ao poder de reforma da Constituição, dos direitos inerentes ao exercício da democracia representativa e dos direitos e garantias individuais, que, por não se encontrarem restritos ao rol do art. 5º, resguardam um conjunto mais amplo de direitos constitucionais de caráter individual dispersos no texto da Carta Magna. (MORAES, p. 1090-1091)

Tratando-se de matéria tributária, a simples alteração do termo "tributo" para "impostos" acarreta em drástica mudança à delimitação do exercício legiferante, autorizando a incidência de qualquer outra espécie tributária sobre operações relativas à energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e também aos minerais do País.

A mudança realizada pela Emenda Constitucional 33/01 violou frontalmente os anseios do constituinte originário, que impôs total proteção às operações com derivados de petróleo e combustíveis. É como aponta Carrazza:

A imunidade de que aqui se cogita não pode ser anulada, mas, pelo contrário, deve ser neutra, concreta e efetiva, irradiando efeito sobre todos os outros impostos (tenham a denominação e a destinação que tiverem) que derivam da prática de operações relativas a energia elétrica, combustíveis líquidos e gasosos, lubrificantes e minerais do País. Enfatizamos, à derradeira, que a interpretação dos preceitos imunizantes da Constituição há de ser sempre generosa, como ensinava Geraldo Ataliba. (CARRAZZA, p. 839)

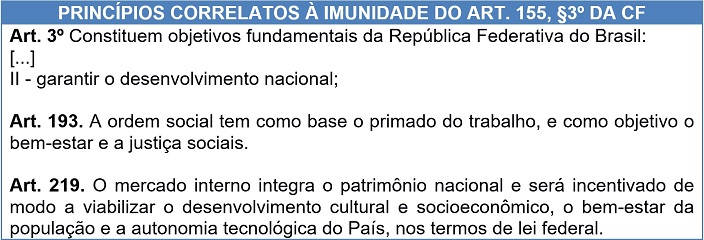

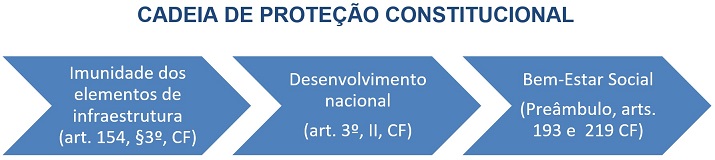

Toda imunidade encontra amparo em uma garantia individual assim valorada pela Carta Magna. Sobre as operações relativas à energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País, a proteção tributária aos referidos elementos estruturais para desenvolvimento do país tem por garantia individual protegida o bem-estar geral, princípio orientador presente no preâmbulo da Constituição, que faz da nossa república um Estado de bem-estar social, com destaque nos arts. 3º, II, e 193,e o mercado interno como patrimônio nacional, a teor do art. 219:

Sobre o tema vale citar mais uma vez a valorosa obra de Carrazza:

Não é preciso termos conhecimentos econômicos mais sólidos para sabermos que o consumidor final é quem sofre, pelo mecanismo dos preços, a transferência da carga financeira suportada em tais operações. Esta transferência, embora não seja tributariamente relevante, assume invulgar destaque no que concerne à Política Fiscal, que orientou o Constituinte na concessão do benefício de que aqui se cogita.Muito bem, reduzindo o custo da energia elétrica, dos serviços de telecomunicações, dos derivados de petróleo, dos combustíveis e dos minerais do País, ficam favorecidos os transportes (que permitem o pleno exercício do direito de ir e vir), a indústria (cujas máquinas deles dependem, para serem movimentadas) e a própria alimentação do povo (porquanto os alimentos, quase que invariavelmente, são transportados em veículos automotores). A exceção constitucional, como vemos, considera um interesse superior do País: o de progredir, em todos os sentidos, rumo ao bem-estar geral, tal como preconizado no Preâmbulo de nossa Carta Magna.A Constituição, neste passo, veda, em síntese, que terceiros suportem, ao consumirem estes serviços ou produtos, outros encargos financeiros que não os oriundos do ICMS e dos impostos alfandegários. Em atenção à repercussão econômica, exige o Texto Supremo que a imunidade em estudo seja ampla, abrangendo, pois, todos os demais tributos que, direta ou indiretamente, derivem do consumo de energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País. Como, economicamente, tais tributos acabariam transferidos para os adquirentes, pelo mecanismo dos preços, não podem ser validamente exigidos. (CARRAZZA, p. 838-839)

Portanto, a imunidade ferida pela EC 33/01 não viola mera política econômica/fiscal da União, mas fere os elementos basilares para promoção do próprio Estado de Bem-Estar Social, que também configura cláusula pétrea:

Por fim, cabe ressaltar que essa inconstitucionalidade é passível de ser declarada pelo controle difuso e concreto de constitucionalidade, como já apontou a Corte Suprema:

O Congresso Nacional, no exercício de sua atividade constituinte derivada e no desempenho de sua função reformadora, está juridicamente subordinado à decisão do poder constituinte originário que, a par de restrições de ordem circunstancial, inibitórias do poder reformador (CF, art. 60, § 1º), identificou, em nosso sistema constitucional, um núcleo temático intangível e imune à ação revisora da instituição parlamentar. As limitações materiais explícitas, definidas no § 4º do art. 60 da Constituição da República, incidem diretamente sobre o poder de reforma conferido ao Poder Legislativo da União, inibindo-lhe o exercício nos pontos ali discriminados. A irreformabilidade desse núcleo temático, acaso desrespeitada, pode legitimar o controle normativo abstrato, e mesmo a fiscalização jurisdicional concreta, de constitucionalidade." (ADI 466, rel. min. Celso de Mello, julgamento em 3-4-1991, Plenário, DJ de 10-5-1991.)

Dessa forma, tendo-se como causa de pedir a inconstitucionalidade da Emenda Constitucional 33/01 no ponto em que aboliu imunidade tributária, que configura garantia individual imutável, há de se reconhecer a inexistência da relação jurídico-tributária e o afastamento da incidência de CIDE-Combustíveis nas operações de importação e comercialização de derivados de petróleo e combustíveis.

______________

CARRAZZA, Roque Antonio. Curso de Direito Constitucional Tributário. 25 ed.

MORAES, Alexandre de. Constituição do Brasil Interpretada e Legislação Constitucional. 2 ed.

SILVA, José Afonso da. Poder Constituinte e Poder Popular (estudos sobre a Constituição).

______________

*Maurício Pereira Cabral é sócio do escritório Blasi & Valduga Advogados Associados, Graduado pela Universidade Federal de Santa Catarina (UFSC) e Especialista em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários (IBET).