Como calcular a exclusão do ICMS da base de cálculo de PIS/Cofins

Em quaisquer das alternativas, mantido o valor final da nota fiscal, o crédito de PIS/Cofins do cliente será sempre o mesmo, independentemente do valor do ICMS correspondente à operação do vendedor: devido, recolhido, pago.

terça-feira, 13 de novembro de 2018

Atualizado em 26 de setembro de 2019 17:20

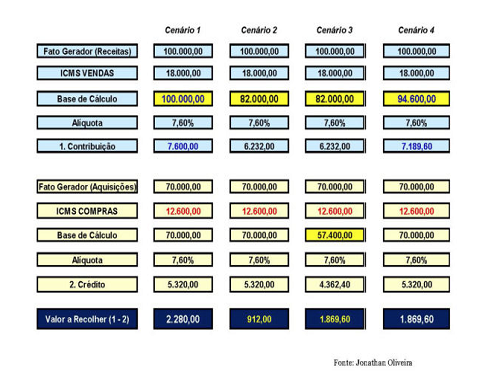

Essa é a discussão do momento nas "rodinhas" tributárias, especialmente depois da publicação da solução de consulta interna COSIT 13. Logo após a decisão do STF, no sentido de que o ICMS não compõe a base de cálculo da contribuição para o PIS e da Cofins, iniciou-se a discussão sobre como efetuar o cálculo para executar essa decisão. A Receita Federal apresentou três alternativas de cálculo, conforme demonstra a tabela abaixo:

Convém uma brevíssima explicação sobre os cálculos constantes da tabela:

Cenário 1: apuração atual de PIS/Cofins, considerando o ICMS na respectiva base de cálculo.

Cenário 2: apuração de PIS/Cofins excluindo o valor correspondente ao ICMS da base de cálculo.

Cenário 3: apuração de PIS/Cofins excluindo o ICMS do preço de venda e da base dos créditos na sistemática de não cumulatividade.

Cenário 4: apuração de PIS/Cofins excluindo o ICMS efetivamente recolhido, ou seja, após a compensação dos créditos de ICMS.

A opção da solução de consulta interna COSIT 13 foi pelo cenário 4, com o argumento de que a decisão do STF teria se referido ao ICMS recolhido. Portanto, do ICMS devido em razão da venda deveria ser excluído o ICMS creditado nas compras. Não concordamos com essa posição, resumidamente, com suporte em três linhas de argumento, a saber:

Crédito de PIS/Cofins. Inicialmente, convém lembrar a diferença nas sistemáticas de não cumulatividade:

IPI/ICMS: compensando-se o que for devido em cada operação com o montante cobrado nas anteriores.

PIS/Cofins: (método indireto subtrativo) o texto estabelece as situações em que o contribuinte poderá descontar créditos apurados em relação aos bens e serviços.

Para entender o argumento, propomos inverter a perspectiva, adotando a visão do cliente (adquirente da mercadoria). Em razão das informações constantes no arquivo eletrônico da nota fiscal eletrônica (XML), o cliente tem conhecimento do montante de PIS/Cofins do fornecedor. Ao adotar a decisão do STF, o valor de PIS/Cofins será reduzido, o que implicará uma de duas situações: (i) desconto no preço; (ii) aumento do lucro do fornecedor, para manter o valor final da nota fiscal. No primeiro caso, o fornecedor corre o risco de ter que assumir eventual contingência, em razão da modulação de efeitos da decisão do STF, o que prejudicará seu resultado; no segundo caso, pode ser estabelecido um conflito comercial.

O sistema que controla PIS/Cofins (EFD contribuições) sugere que o cálculo seja mantido, como se não houvesse a decisão favorável à exclusão do ICMS da base das contribuições, no entanto, a orientação é que seja recolhido o valor menor, considerando a exclusão do ICMS, mas a diferença seja informada como "exigibilidade suspensa".

Em quaisquer das alternativas, mantido o valor final da nota fiscal, o crédito de PIS/Cofins do cliente será sempre o mesmo, independentemente do valor do ICMS correspondente à operação do vendedor: devido, recolhido, pago. Com isso, fica claro que o crédito de PIS/Cofins independe do valor recolhido na etapa anterior, não fazendo sentido retirar o ICMS da base de cálculo dos créditos.

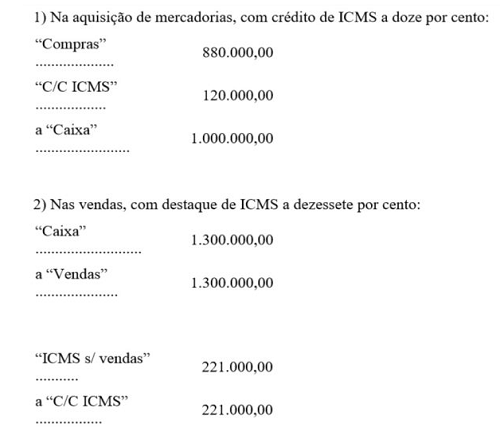

Composição do custo. Nesse argumento, será verificado o local do ICMS na contabilidade. Considerando os números apresentados na tabela inicialmente apresentada, a aquisição das mercadorias seria assim escriturada:

C – Caixa/Bancos: $ 70.000 (transação à vista)

D – Estoque: $ 57.400 (reflexo no custo)

D – ICMS a recuperar: $ 12.600

Note-se que o ICMS já não compõe o custo da mercadoria. Assim, a formação de preço não considera o ICMS incidente nas compras, resultando como lucro praticamente todo o valor adicionado pelo revendedor. Se é assim, não faz sentido excluir o ICMS da entrada (crédito) do ICMS devido, para efeito de aplicar a decisão do STF.

Composição da receita. Aqui, a decisão do STF será relacionada com os ajustes que a Receita Federal propôs à norma juscontábil sobre receita de contrato com cliente, qual seja, o IFRS 15, recepcionado no Brasil pelo pronunciamento técnico CPC 47.

Assim se lê no parágrafo 112A do CPC 47: "A divulgação da receita na demonstração do resultado deve ser feita conforme conceituadas neste pronunciamento. Todavia, a entidade deve fazer uso de outras contas de controle interno, como, por exemplo, "receita bruta tributável", para fins fiscais e outros. A conciliação entre os valores registrados para finalidades fiscais e os evidenciados como receita para fins de divulgação de acordo com este pronunciamento deve ser evidenciada em nota explicativa às demonstrações contábeis”.

O valor a ser informado em cumprimento a essa disposição da norma juscontábil é apresenta no programa de perguntas e respostas 2018 da própria Receita Federal nestes termos (questão 040 – contabilização do ICMS, considerando o ICMS de 17%):

A demonstração do resultado do exercício – DRE e sua nota explicativa, nos moldes requeridos pela Receita Federal, informa na venda o ICMS devido, todo e inteiro, ou seja, alíquota multiplicada pela receita de venda; não há qualquer menção em subtrair o ICMS obtido na compra da mercadoria, como crédito.

E a pá de cal vem com o texto literal do voto condutor da ministra Cármen Lúcia no RE 574.706/PR, conforme o seguinte trecho: "Com esses fundamentos, concluo que o valor correspondente ao ICMS não pode ser validamente incluído na base de cálculo da contribuição ao PIS e da Cofins" (parágrafo 10).

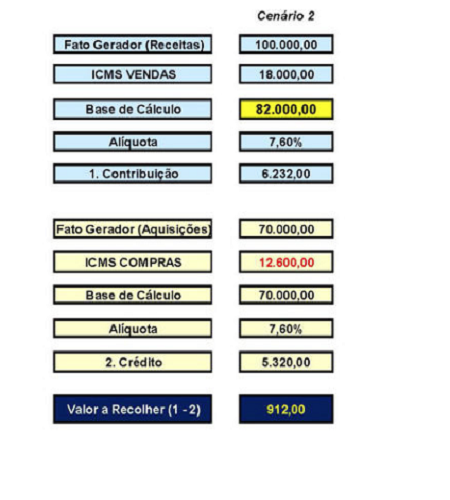

Por todo o exposto, entendemos que o cálculo correto para cumprir a decisão do STF, com respeito à exclusão do ICMS da base de cálculo de PIS/Cofins, é o cenário 2 apresentado na tabela que consta no início deste texto, como vemos:

__________

*Edison Carlos Fernandes é sócio diretor do escritório Fernandes, Figueiredo, Françoso e Petros Advogados.

*Edison Carlos Fernandes é sócio diretor do escritório Fernandes, Figueiredo, Françoso e Petros Advogados.