O correto dimensionamento da estrutura administrativa em escritórios de advocacia

O dimensionamento está intimamente ligado à forma que a sociedade se comporta em relação a riscos nos seus investimentos.

quinta-feira, 13 de fevereiro de 2020

Atualizado às 09:19

Esta é uma dúvida que paira sobre a maioria dos escritórios e mais intensamente sobre aqueles que são mais novos (2 a 5 anos de fundação) ou estão em fase de crescimento. Outra decisão ainda mais difícil é ajustar corretamente e tempestivamente a estrutura em fase de encolhimento, mas esse assunto por ser mais desagradável, deixarei de lado.

Quando digo o termo “estrutura administrativa” estou me referindo a todos elementos da organização não ligados diretamente à produção jurídica e que são necessários para dar suporte à estrutura produtiva de modo a permitir o perfeito funcionamento desta última. Utilizando uma linguagem mais contábil/financeira, estou me referindo aos custos fixos de um escritório.

Em outras palavras, a soma dos seguintes custos/despesas: aluguel, despesas condominiais, energia, ar condicionado, telefonia, links de internet, tecnologia, equipamentos (compra ou leasing), materiais de consumo, facilities, back-office (equipe administrativa), sistemas, ou seja, tudo que é necessário para manter a “maquina funcionando”.

Este dimensionamento está intimamente ligado à forma que a sociedade se comporta em relação a riscos nos seus investimentos. Apesar de estarmos discutindo investimentos de baixo risco inerente, a filosofia empresarial adotada e a afinidade ou a aversão a qualquer risco tem impacto direto sobre a forma mais ousada ou mais espartana nas decisões de investimentos.

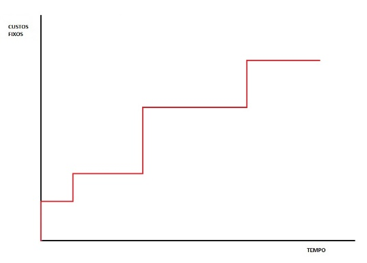

Como esses elementos não estão ligados diretamente às variações de faturamento (por isso se chamam custo fixos) a suas curvas de crescimento ou decréscimo não são contínuas e costumam ocorrer em degraus. Exemplos: a contratação de mais uma pessoa na equipe administrativa, ou a aquisição (ou leasing) de um equipamento ou ainda um novo software, representam degraus de aumento de custos no momento exato de suas inclusões.

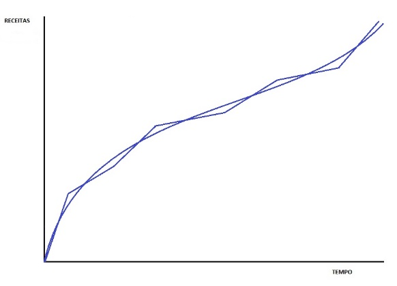

As necessidades na utilização dessa estrutura de suporte estão diretamente ligadas à área produtiva, ou seja, quanto maiores forem os volumes de trabalho e a equipe produtiva, maior será a sua utilização. Exemplos: maior utilização de espaço, maior utilização de sistemas, links, materiais, etc. Podemos então traçar uma correlação direta entre essas necessidades e a curva de faturamento (ou receita bruta), que por sua vez se comportam de maneira mais fluida com aumentos ou diminuições periódicas ao longo do tempo.

Exemplificando graficamente temos:

Curva de receitas Curva de custos fixos

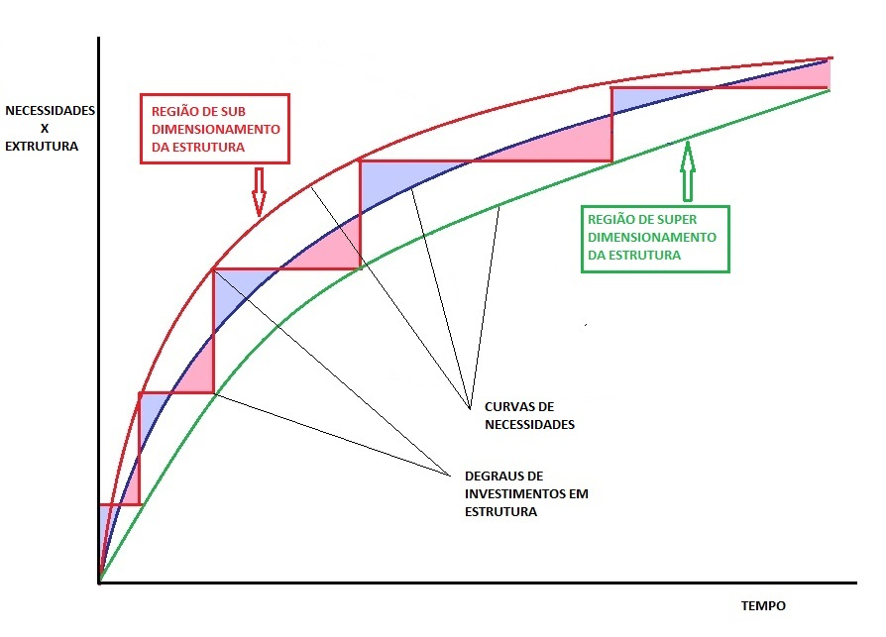

Pois bem. Então como combinar essas duas curvas de modo eficiente, ou seja, como ter uma estrutura que atenda às necessidades da área de produção jurídica sem ter excesso de custos?

Neste ponto da discussão é que entra a filosofia empresarial, que em última instância representa a soma dos pensamentos dos sócios gestores e suas personalidades em relação às decisões de investimentos.

Existem decisões de investimentos mais fáceis, com impactos menores na “escada” dos custos fixos e mais facilmente revertidas e com pequenos impactos financeiros, como por exemplo contratar um colaborador a mais na equipe administrativa, mas também existem aquelas decisões muito mais difíceis de serem tomadas, pois são dificilmente reversíveis e com maiores impactos financeiros, tal como a decisão de mudar de local ou aumentar espaços. Quanto maior for a altura do degrau, maior a dificuldade.

Compondo-se os dois gráficos anteriores:

O dimensionamento da estrutura, ou em outras palavras, as decisões de investimentos em custos fixos custos fixos deve estar contido na região contida entre as duas curvas exteriores (vermelha e verde).

Existem duas situações peculiares e extremas:

A decisão de investimento apenas quando a estrutura não consegue mais suprir as necessidades da área produtiva (à beira do caos), tornando a execução dos trabalhos praticamente impossível, limitando-se a investir apenas no absolutamente necessário e dimensionando a estrutura para satisfazer aquele momento. No gráfico acima representada pela curva vermelha das necessidades.

A decisão do investimento é disparada quando a estrutura está sendo utilizada na sua plenitude, ainda dando suporte adequado à área produtiva, mas sem nenhuma margem de segurança para situações excepcionais. No gráfico acima representada pela curva verde.

As duas situações apresentam problemas, ou seja, a primeira extremamente econômica, mas correndo um alto risco de comprometer a qualidade na prestação dos serviços e a segunda muito cômoda sob o ponto de vista de ter uma estrutura sempre superdimensionada que possa suportar situações emergenciais, mas extremamente custosa. Não existe situação correta e cada empresa deve achar o seu equilíbrio, mas a situação intermediaria onde as áreas de super e sub dimensionamento se compensam deve ser o objetivo.

___________________________________________________________________________

*José Paulo Graciotti é consultor, palestrante internacional, autor do livro “Governança Estratégica para escritórios de Advocacia”, já editado em 3 idiomas, sócio e fundador da GRACIOTTI Assessoria Empresarial, membro da ILTA– International Legal Technology Association e da ALA – Association of Legal Administrators. Há mais de 30 anos implanta e gerencia escritórios de advocacia.

*José Paulo Graciotti é consultor, palestrante internacional, autor do livro “Governança Estratégica para escritórios de Advocacia”, já editado em 3 idiomas, sócio e fundador da GRACIOTTI Assessoria Empresarial, membro da ILTA– International Legal Technology Association e da ALA – Association of Legal Administrators. Há mais de 30 anos implanta e gerencia escritórios de advocacia.