Riscos e meios de enfrentamento da crise empresarial: Desjudicialização, desburocratização e aceleração da economia

O Estado deve atuar de forma cirúrgica e por prazo curto, dando um forte e rápido empurrão (nudging) para que o carro da economia pegue no tranco e as engrenagens do mercado voltem a girar.

quarta-feira, 1 de abril de 2020

Atualizado às 11:52

A quarentena e a recessão econômica advindas da pandemia do coronavírus impactarão a movimentação econômica de forma profunda e provavelmente inédita. A superação desse hiato na produção econômica, que pode agora durar de três semanas a meses, e a resolução do enorme descasamento entre obrigações e pagamentos dependerá da estratégia política adotada pelo governo em suas três frentes: executivo, legislativo e judiciário.

As medidas, no entanto, devem ser desenhadas com cuidado para que o remédio, pelo excesso da dose, não se torne um veneno. O esforço do governo deve se dirigir para estimular a economia a não parar. Diante do encolhimento brutal dos caixas das empresas, todas as medidas devem ser voltadas para recompor esse caixa. Essas medidas incluem liberação de linhas de crédito emergenciais e planos de aceleração de pagamentos, que evitem ao máximo a judicialização dessas discussões. Medidas como alargamento de hipóteses de recuperação judicial, facilitação de ações revisionais com liminares e outras providências que impliquem na suspensão de pagamentos podem ser um tiro no pé.

Temos de lembrar o óbvio, ou seja, que os credores das empresas são também outras empresas. Se todos pararem de pagar por 180 a 360 dias, ninguém recebe e a crise se protrai no tempo. Falta de caixa é fato, mas o não pagamento a agrava ainda mais, porque outros deixam de receber. Se essas questões se judicializarem, todos serão ao mesmo tempo réus e autores de ações revisionais, devedores e credores em recuperações judiciais, numa grande ciranda jurídica que beneficiará apenas advogados.

Mas o que fazer?

A lei de recuperação judicial e falências (LF 11.101/2005 ou lei, daqui em diante) foi um avanço em relação ao antigo modelo da concordata. A lei foi adotada com entusiasmo pelo empresariado, que a partir da recessão de 2008 até os dias atuais aprendeu a utilizar os mecanismos de renegociação coletiva que ela oferece para superar crises econômicas. No entanto, estudos apontam que a recuperação judicial funciona bem para empresários de médio e grande porte, sendo, no entanto, muito pouco utilizada pelos micro e pequenos, justamente aqueles que são mais frágeis e diretamente atingidos pelos ciclos recessivos.

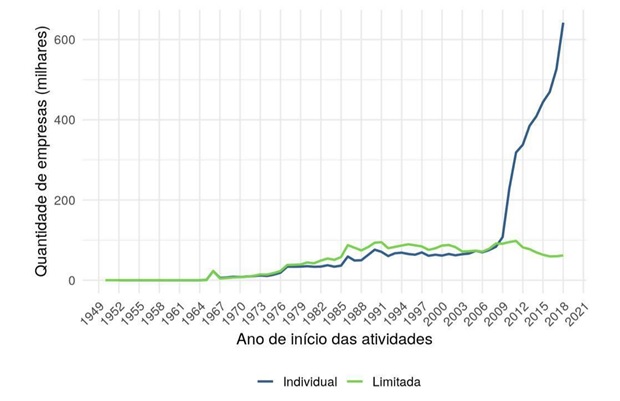

Segundo dados do Sebrae, no Brasil existiam 6,4 milhões de estabelecimentos empresariais. Desse total, 99% são micro e pequenos, definidos como empresas com faturamento bruto anual de até R$ 4,8 milhões. Essas empresas respondem por 52% dos empregos com carteira assinada no setor privado (16,1 milhões). Ainda de acordo com o Portal do Empreendedor, no Brasil existem 3,7 milhões de empresários individuais, cujo crescimento exponencial a partir de 2009 pode ser observado no gráfico abaixo, da Associação Brasileira de Jurimetria – ABJ, que retrata o crescimento no Estado de São Paulo.

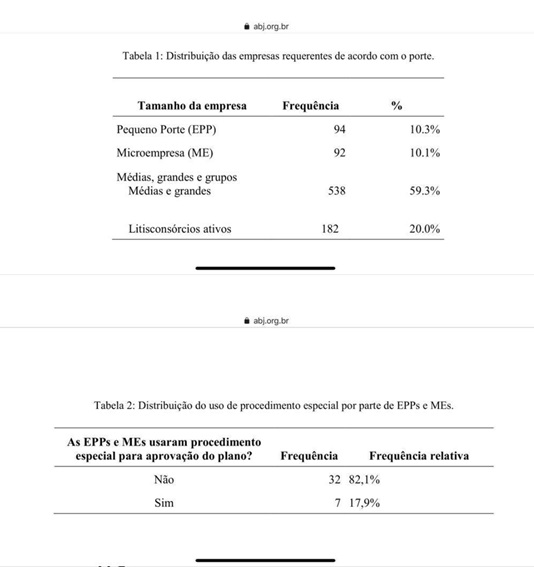

A despeito de serem 99% das empresas, os empresários individuais, pequenos e micro raramente fazem uso de recuperações. As tabelas abaixo, também obtidas de pesquisa da ABJ sobre o estado de São Paulo, mostram a distribuição dos requerentes por tamanho de faturamento e indicam a gritante sub-representação dessas categorias nas recuperações, que aparece em apenas 20,4% das ações. Mesmo o procedimento especial simplificado previsto na lei não funcionou e é muito pouco utilizado. A pesquisa mostra que entre janeiro de 2010 e junho de 2017 ele foi utilizado no estado inteiro apenas 7 vezes (de um total de 906 casos analisados). Um retumbante fracasso.

Se a recuperação judicial é um remédio para ser aplicado em especial em crises macroeconômicas e 99% das empresas são pequenos e micro, seria esperado que elas aparecessem na liderança do seu uso. Isso não ocorre provavelmente porque o processo é complexo e caro demais para os empresários de menor porte, que além de tido são mais impactados pelo custo reputacional desse tipo de medida. Para usar uma metáfora, é como se um tornado atingisse uma baía, fazendo com que os barcos pequenos virassem primeiro, mas os indicadores mostrassem que a guarda costeira resgata apenas embarcações médias e transatlânticos, deixando os pescadores locais e pequenas embarcações à sua própria sorte.

Sob o ângulo econômico, especialistas começaram a apresentar propostas de planos de resgate voltados exatamente para essa faixa empresarial, que de forma granular e fragmentara sustenta uma parcela enorme de empregos e famílias brasileiras. Diante de uma calamidade social, os recursos públicos devem ser dirigidos prioritariamente para políticas que busquem a preservação da maior quantidade de empregos e famílias. O próprio ministro da economia, Paulo Guedes, em palestra recente para a XP Investimentos, apontou esse caminho. E também em artigo recente, Armínio Fraga e outros defendem uma linha emergencial direta automática para micro e pequenos emularem suas receitas e cobrirem custos fixos, incluindo salários. Esse é o espírito.

Sod o ângulo jurídico, providências também devem ser tomadas e as 10 características de um programa seriam as seguintes:

1. Deve acontecer fora do Poder Judiciário.

2. Não pode haver uma suspensão ou moratória sem contrapartidas.

3. O procedimento tem de ser simples, eletrônico e auto declaratório, dirigido diretamente aos órgãos do Ministério da Economia.

4. O prazo da moratória deve ser de 4 meses, improrrogável e com duração curta para não sufocar a economia, mas com tempo e desconto suficientes para que os devedores possam aderir e pagar.

5. A declaração de moratória poderia ser apresentada preferencialmente a empresários de menor porte e àqueles que sofreram perdas significativas na receita, da ordem de 30% pelo menos.

6. A declaração de moratória abarcaria todas as dívidas vencidas no período de emergência até a data de retomada das atividades (com exceção de dívidas trabalhistas e tributárias).

7. Com a prorrogação do vencimento das dívidas, a declaração de moratória suspenderia de forma automática execuções, protestos, juros, multas, cláusulas de vencimento cruzado ou acelerado.

8. A declaração de moratória constituiria um título executivo e concederia um desconto percentual e escalonado para as dívidas que forem pagas nesse período: quanto mais rápido paga, maior o desconto.

9. Não pagas dentro do prazo, as dívidas venceriam pela sua totalidade, incluindo juros, multas e prejuízos advindos do inadimplemento.

10. Pagas dentro do prazo, as obrigações seriam quitadas na sua integralidade e o devedor exonerado.

Os descontos e prazos (cujos percentuais e extensões devem ser muito bem pensados) criam incentivos para que os empresários declarem a prorrogação. No entanto, há contrapartidas, como a confissão e convalidação das dívidas e a formação de um título executivo em favor dos credores. Além disso, a declaração obriga ao pagamento em prazo razoável, dando aos empresários perspectivas de recuperação de ao menos parte de seu caixa.

Lembre-se aqui que esse mesmo estudo da ABJ indica que o stay period mediano de uma recuperação judicial é de 360 dias, sem contar uma moda estatística de 2 anos de carência para o plano padrão. Pior: os planos são aprovados com descontos de até 80% e prazos de pagamento que chegam a 20 anos. As recuperações são verdadeiras remissões de dívida. Se optarmos por essa via, se insistirmos em cartorializar as soluções, os pagamentos serão irrisórios e levarão 3 anos para serem retomados. As ações revisionais para cada contrato terão a mesma sorte: 4 anos até um julgamento definitivo, com alta probabilidade de uma severa redução.

A conclusão é inexorável. Caso optemos pela via judicial e o manejo dessas ações se generalize, os caixas nãos serão recompostos e essa crise não durará 6 meses, mas sim 2 anos. Será o estrangulamento da economia brasileira e não na sua salvação. Portanto, temos de evitar perseguir soluções que se baseiem exclusivamente em alterações na LF 11.101/2005. A solução deve acontecer também fora da justiça e apenas marginalmente através de ações judiciais. O estado deve atuar de forma cirúrgica e por prazo curto, dando um forte e rápido empurrão (nudging) para que o carro da economia pegue no tranco e as engrenagens do mercado voltem a girar.

___________________________________________________________________________

*Marcelo Guedes Nunes é sócio fundador do Guedes Nunes, Oliveira e Roquim Sociedade de Advogados, professor de direito da Pontifícia Universidade Católica de São Paulo - PUCSP e presidente da Associação Brasileira de Jurimetria – ABJ.