Coronavírus e a reforma tributária

Em tempos de pandemia do coronavírus e de reforma tributária, o Estado brasileiro está no momento de cuidar dos efeitos reais de suas medidas, preservando os suscetíveis e considerando as diferenças setoriais.

quarta-feira, 1 de julho de 2020

Atualizado às 08:21

Já no fim de 2019, surgiram as primeiras notícias de que pessoas estariam sendo infectadas por um vírus com origem em um mercado de frutos do mar em Wuhan, na província de Huber, na China. Não se sabe ao certo, mas a Academia Chinesa de Ciências, a partir da análise de amostras genéticas do vírus, coletadas em diversas localidades, concluiu que espalhou-se rapidamente a doença em Wuhan, como epicentro do surto, mas que poderia ter vindo originalmente de outros lugares, com base na análise do momento em que os pacientes ficaram doentes.

De lá para cá, o vírus, hoje chamado de covid-19, vem se alastrando no planeta, e trazendo pânico geral aos mercados do mundo todo. Como no filme “Ensaio Sobre a Cegueira”, do livro homônimo de José Saramago, dirigido pelo brasileiro Fernando Meirelles, cidades são abandonadas. Em outros filmes, mais próximos da realidade que estamos vivendo, como no caso de “Contágio”1, a ficção retrata o contaminação a partir de um vírus desconhecido, vindo da China, e rapidamente se espalha ao redor do mundo, enquanto cientistas correm contra o tempo para encontrar uma cura antes que a doença se torne uma tragédia de proporções bíblicas.

A Organização Mundial da Saúde - OMS declarou estado de pandemia, pois segundo o órgão, o número de casos, mortes e países afetados só deve aumentar, muito embora a declaração não esteja relacionada, necessariamente, à gravidade da doença, haja vista levar em consideração a disseminação geográfica rápida que o vírus tem apresentado. Mais de 155 países já são afetados pelo vírus – incluindo o Brasil, com vários casos confirmados.

Em recentes pronunciamentos, órgãos oficiais e especialistas iniciam uma jornada de orientações, recomendações e cautelas a serem adotadas, entre as quais isolamento e quarentena de pessoas infectadas, ou suspeitas de infecção. Países estão fechando fronteiras terrestres e aéreas, e o mundo parece encarcerar-se de suas próprias mazelas sociais.

E o que a reforma tributária tem a ver com isso?

Está no centro das discussões no Congresso a pauta da reforma tributária, com a Comissão Mista formada por 25 senadores e 25 deputados, e a pretensão de produzir um texto único sobre o tema nas duas Casas, especialmente das PECs 45 e 110/19. A PEC do Senado 110 foi baseada na PEC 293/04, elaborada pelo ex-deputado Luiz Carlos Hauly, enquanto a PEC 45/19, do dep. Baleia Rossi, foi baseada na proposta do CCiF, sob liderança do economista Bernard Appy.

Em curtíssimas e objetivas palavras, ambas as propostas pretendem implementar um modelo tributário mais moderno, baseado na simplificação, transparência, segurança jurídica e equacionalização da carga tributária. A PEC 45 atinge sobremaneira a tributação sobre o consumo, unificando as contribuições de PIS/Cofins com o ICMS e o ISS, impostos estaduais e municipais, respectivamente, e a instituição de um IPI exclusivamente seletivo, conquanto a PEC 110 ambiciona estender seus efeitos a tributos como o ITCMD, Imposto de Renda, IPVA, CIDE-Combustíveis, Salário Educação, IOF, entre outros.

Num ponto as propostas coincidem: a instituição de um imposto único sobre o consumo, a ser chamado de IBS (Imposto Sobre os Serviços) ou IVA (Imposto sobre o Valor Agregado), seguindo a lógica do sistema tributário adotada por diversos países na atualidade. O IBS ou IVA, como queiram, aspira unificar em maior (PEC 110) ou menor medida (PEC 45) os tributos referidos. Sob o ponto de vista técnico, pretende corrigir distorções ao estabelecer uma base ampla de bens, serviços e direitos, tangíveis e intangíveis, como fato imponível tributário.

Além disso, será cobrado em todas as etapas de produção e comercialização, independentemente da forma de organização da atividade, com destinação financeira da arrecadação ao ente de destino, e será totalmente não-cumulativo. Para aqueles que não conseguirem internalizar o “crédito financeiro”, decorrente da não-cumulatividade irrestrita, haverá um mecanismo para devolução ágil dos créditos acumulados, como no caso dos exportadores, desonerando também os investimentos, já que será assegurado crédito instantâneo ao imposto pago na aquisição de bens de capital.

A legislação terá um caráter nacional e uniforme, sendo instituído por meio de lei complementar e será uniforme para todos os bens, serviços ou direitos.

Você, leitor, ainda deve estar se perguntado: e qual a relação do coronavírus com a reforma tributária? Primeiro, deve-se destacar que a necessidade de uma reforma tributária de efeitos concretos é ponto pacífico sob o prisma de que o país precisa de reformulações que impulsionem o crescimento econômico-social.

Sob esse viés, a divulgação pela Câmara dos Deputados do ato da mesa 118/20, visando prevenir a propagação do covid-19 e preservar a saúde dos deputados, servidores e visitantes, restringindo o acesso de pessoas, sinaliza negativamente para o arrefecimento desse importante debate.

Por outro lado, mesmo sem que se possa apontar qualquer benefício decorrente da alarmante instabilidade de saúde nacional em questão, esse contexto de desaceleração das atividades parlamentares pode contribuir para uma reflexão relativa a outro impacto que precisa ser contido, a uniformização da alíquota do IBS pode ocasionar uma hecatombe no sistema já combalido de saúde pública brasileira.

E por quê? Se a proposta for mantida, segundo a fala catequizada de muitos protagonistas na discussão da reforma tributária, o nosso IBS deve ter alíquota única e uniforme para os serviços, incluindo os de saúde. A especialista portuguesa em IVA, professora da Universidade de Leeds, no Reino Unido, e pesquisadora associada do centro de estudos fiscais da Universidade de Oxford, chegou a defender, em audiência pública no Congresso, que nem mesmo a saúde deveria distinguir-se dos demais serviços: “Faz sentido isentar ou tributar menos esses serviços?”, referindo-se à utilização dos serviços de saúde e de educação consumidos pelos 10% da população de maior renda.

Ora, espanta-nos o desconhecimento da realidade brasileira, cujo total de beneficiários cadastrados na saúde suplementar é mais de 47.255.912 milhões de pessoas, segundo a Agência Nacional de Saúde Suplementar – ANS. E ainda há uma crescente demanda por saúde suplementar. Segundo o Cadastro Nacional de Estabelecimentos de Saúde do Ministério da Saúde, em 2006, dos 6.343 hospitais registrados, 80,6% eram prestadores de serviços aos SUS, 60,5% prestavam serviços privados e 41,9% atuavam nos setores público e privado.

Cada vez mais, a população de baixa e média renda tem acesso à saúde suplementar, vez que a variação média dos planos de saúde, ao longo dos últimos anos, foi de R$ 73,00 nas medicinas de grupo e filantrópicas, a R$ 104,00 nas cooperativas médicas e a R$ 154,00 nas seguradoras, dando maior acesso à medicina diagnóstica, laboratorial e a hospitais privados.2

Ao se falar em IBS único com alíquota de 25%, estudos apontam que a carga tributária do setor de saúde, por exemplo, mais que dobra, alcançando 130% de aumento. O aumento inevitável de preços no setor3, se o cenário se confirmar, decorrente do expressivo aumento da carga tributária, gerará a transferência de “vidas” para o Sistema Único de Saúde – SUS, ocasionando impactos no já precário sistema de saúde pública. A CNSaúde estima uma redução de R$ 7 bilhões da demanda privada por saúde, que recairia imediatamente sobre o SUS.

Segundo a OCDE, o custo médio anual do SUS por pessoa é de aproximadamente R$ 1.707,00, considerando que atualmente 47 milhões de pessoas possuem plano de saúde, a saída do sistema a cada 5% desse montante tem capacidade de gerar um impacto nas contas públicas na ordem de R$ 4 bilhões anuais.

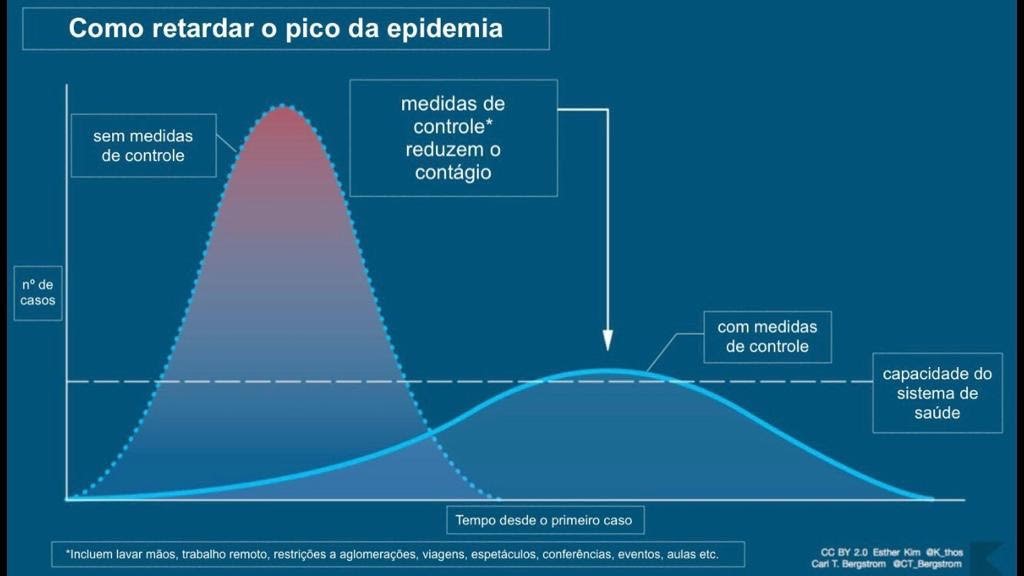

Com a disseminação do coronavírus, a tendência é de estrangulamento do sistema de saúde, que não possui estrutura necessária para atender a demanda por vir, especialmente de leitos de UTI, caso necessários. Por isso o grande alarme com vistas a retardar o pico de epidemia.

Reflexos de mesmas proporções e ainda mais perenes que na falta de medidas de contenção do vírus poderão ser verificados se concretizada a sobrecarga tributária sobre o setor de saúde suplementar em vias de estudo.

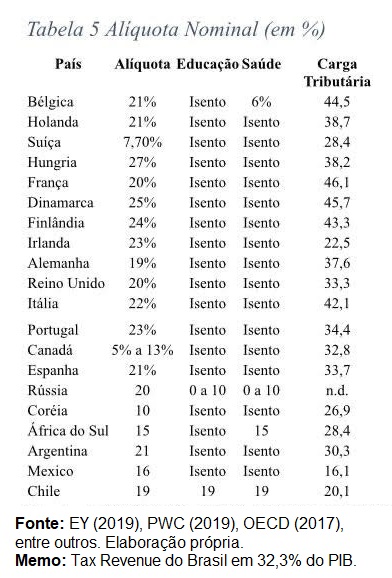

Indo na contramão dos países da OCDE, que estabelecem alíquotas diferenciadas, e na enorme maioria das vezes deixam de tributar a saúde e a educação por meio de isenções, as PECs em curso no Congresso parecem desconhecer o imenso risco causado a partir do discurso evangelizado de alíquota única e uniforme para o setor de serviços. Por vezes, em eventos sobre a reforma tributária, ouvimos como exemplo de sucesso econômico sob viés da adoção de alíquota única, países como Nova Zelândia. Ora, não devemos comparar o incomparável, definitivamente.

Em tempos de pandemia do coronavírus e de reforma tributária, o Estado brasileiro está no momento de cuidar dos efeitos reais de suas medidas, preservando os suscetíveis e considerando as diferenças setoriais. E esse cenário mostra que o sistema de saúde não pode avistar horizontes que lhe imponham desafios insuperáveis, seja por questões operacionais, seja por uma carga tributária ainda mais elevada.

Isso exige da sociedade civil e dos deputados e senadores o enfrentamento da discussão de forma equilibrada e enxergando as causas e as medidas que devem ser adotadas para evitar o pior. Portanto, o propósito deve ser traçado à luz de um país em desenvolvimento, que tem e precisa ter uma enorme quantidade de pessoas usuárias do serviço de saúde suplementar.

_________

1 Por Steven Soderbergh.

2 Conselho Nacional de Secretários de Saúde – CONASS, 1ª Edição, 2013.

3 Segundo a CNSaúde o Brasil já é o quarto país no mundo com a maior distorção na inflação da saúde: em 2019 foi de 17%, cinco vezes maior que o IPCA.

_________

*Eduardo Muniz M. Cavalcanti é procurador do Distrito Federal, consultor e advogado tributarista. Sócio advogado no Bento Muniz Advocacia.

*Eduardo Muniz M. Cavalcanti é procurador do Distrito Federal, consultor e advogado tributarista. Sócio advogado no Bento Muniz Advocacia.