ADIn 4281 – ICMS-ST nas operações de energia elétrica no mercado livre

Os possíveis desdobramentos da declaração de inconstitucionalidade.

quarta-feira, 28 de outubro de 2020

Atualizado em 29 de outubro de 2020 11:22

Em 9/10 passado foi encerrado o julgamento em sessão virtual da ADIn 4281. Assim, a partir da publicação do acórdão a ser redigido pela min. Cármen Lúcia, até posterior alteração legislativa, o Estado de São Paulo não poderá atribuir às distribuidoras de energia a condição de substituta tributária pelo recolhimento de ICMS nas operações efetuadas no ambiente de contratação livre, já que reconhecida a “inconstitucionalidade do Decreto do Estado de São Paulo 54.177/09, na parte em que alterou a redação do art. 425, I, b, e dos §§ 2º e 3º, no que pertinente à hipótese da referida alínea b, com eficácia ex nunc”. Diante deste contexto, pretende-se abordar os fundamentos lançados nos votos disponibilizados até o momento e traçar os possíveis desdobramentos do referido julgamento.

O caso: A ADIn 4281 versou sobre a inconstitucionalidade da atribuição às empresas de distribuição de energia elétrica, da responsabilidade pelo recolhimento do ICMS incidente sobre as vendas de energia elétrica realizadas entre empresas comercializadoras e contribuintes paulistas, por mero decreto.

A atribuição da condição de substituta tributária das distribuidoras de energia muito menos do que eventual aumento do ônus tributário material, importou em aumento das obrigações acessórias e do custo - já bastante elevado - de conformidade às distribuidoras e aos consumidores de energia. Isso, pois, com a alteração do art. 425 do RICMS/SP:

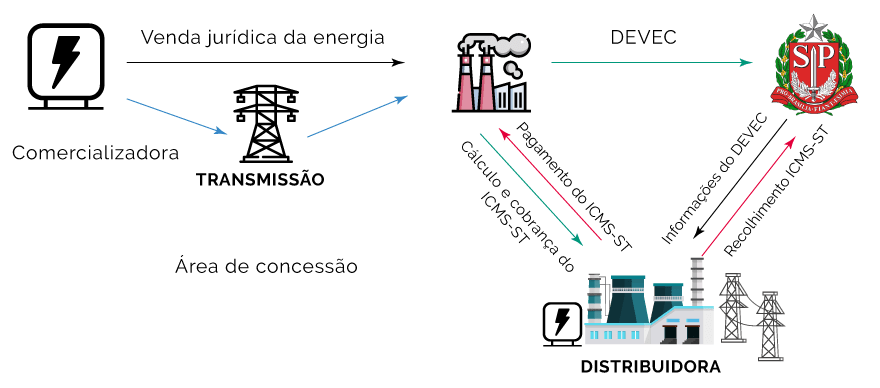

a) os consumidores paulistas ao adquirirem mercadoria no ambiente de livre contratação (relação jurídica entre comercializadora e consumidor - I), deveriam informar ao Fisco paulista os contratos celebrados no mercado livre e o respectivo preço médio praticado em cada um dos contratos celebrados - contratos x unidades consumidoras - mediante a apresentação à SEFAZ/SP, da DEVEC - Declaração do Valor de Aquisição da Energia Elétrica em Ambientes de Contratação Livre (relação jurídica entre consumidor e fisco - II);

b) uma vez recebida as informações dos consumidores, a SEFAZ/SP disponibilizaria as informações das DEVECs às distribuidoras (relação jurídica entre fisco e distribuidora - III); e

c) as distribuidoras, a partir das informações recebidas acerca do preço médio praticado, verificariam a quantidade de energia transmitida e calculariam o preço total cobrado pelas comercializadoras, apurando o ICMS devido, por substituição tributária, nas operações a ser cobrado dos consumidores juntamente com os encargos de transmissão e disponibilização do sistema (relação jurídica entre distribuidora e consumidor - IV).

A figura abaixo exemplifica o quanto relatado:

Além dos efeitos mencionados acima, as distribuidoras passaram a se sujeitar a possíveis autuações para exigência de ICMS em razão de divergência na base de cálculo do ICMS decorrentes, por exemplo, de discussões da incidência do PIS e da COFINS ou da apuração do valor devido de ICMS diante de informações insuficientes ou equivocadas dos consumidores confrontadas com as informações disponíveis por outros meios às distribuidoras.

Dentro de tal contexto, a ABRACEEL ajuizou a ADIn 4281 sustentando a inconstitucionalidade do decreto 54.177/09 sob os fundamentos de violação à competência legislativa privativa da União; e, do ponto de vista material, violação aos princípios da legalidade e da legalidade tributária, da livre concorrência e da livre iniciativa, o federativo, o da capacidade contributiva e o da proporcionalidade.

O julgamento: Inicialmente a relatoria do julgamento coube à min. Ellen Gracie, a qual julgou procedente a ação entendendo que há reserva legal absoluta para o deslocamento da obrigação principal a um substituto tributário, ex vi dos arts. 5º, II e 150, I, da CF e 121 e 128 do CTN. A partir da fixação de tal premissa, entendeu que o decreto 54.177/09 não estaria suportado pela Lei Paulista do ICMS (6.374/89), eis que: (i) o art. 8º, VI, funciona apenas como uma cláusula geral de substituição tributária; e (ii) o parágrafo 10 do mesmo artigo não pode ser tomado como delegação ao executivo para definir as hipóteses de substituição tributária. A min. Ellen Gracie entendeu que há falta de densidade normativa para a geração da obrigação tributária, especialmente pelo fato de a distribuidora não estar na cadeia linear da comercialização de energia elétrica.

O voto relator foi acompanhado pelas ministras Rosa Weber, Cármen Lúcia e pelos ministros Edson Fachin, Roberto Barroso, Ricardo Lewandowski, Celso de Melo, Gilmar Mendes e Dias Toffoli. O min. Marco Aurélio divergiu apenas sobre a modulação dos efeitos da decisão que deveria ser ex tunc e não ex nunc a partir da publicação do Acórdão. Já o min. Alexandre de Moraes divergiu em relação ao mérito, votando pela improcedência da ADIn por entender que a lei paulista acoberta a instituição da substituição tributária objeto de questionamento. O min. Luiz Fux deu-se por impedido. Dos votos disponíveis dos ministros Barroso, Lewandowski e Gilmar Mendes, os quais acompanharam o voto condutor, vale destacar a uniformidade dos argumentos em relação à inconstitucionalidade formal do Decreto nº 54.177/09 em razão da ausência de lei que estabelecesse critérios específicos e delimitados para a instituição da substituição tributária em análise.

Os ministros Barroso e Lewandowski reforçaram a posição de que houve vício formal por violação do princípio da legalidade, eis que a lei paulista seria genérica em relação às hipóteses de substituição tributária, não compreendendo a substituição paralela. Igualmente reconheceram que a distribuidora não tem vinculação jurídica com o fato gerador decorrente da operação de circulação de mercadoria entre comercializadora e consumidor. Concluíram, ademais, que a lei paulista somente teria previsto hipóteses de substituição para as operações no mercado cativo, eis que a regulamentação pela União Federal do mercado livre é posterior à vigência dos dispositivos da lei 6.374/89 que disciplinam esse tema. Vale ressaltar, ainda, que, enquanto o min. Barroso afastou expressamente a possibilidade constitucional de instituição de substituição paralela, o Min. Lewandowski deixou em aberto se apenas a previsão em lei ordinária seria suficiente para se instituir a substituição paralela.

Já no voto do min. Gilmar Mendes, embora tenha sido reconhecida a inconstitucionalidade do diploma legal em questão, por vício formal, restou fundamentado, em linha muito próxima com a posição vencida do min. Alexandre de Morais, de que há clara vinculação da distribuidora com o fato gerador decorrente da operação de venda de energia elétrica da comercializadora para os consumidores. Assim, haveria uma relação direta entre a distribuidora de energia elétrica e o fato gerador da comercialização de energia elétrica no mercado livre, tomando por premissa as características técnicas da operação de transmissão e distribuição de energia elétrica e não propriamente os vínculos jurídicos ou inexistência deles em relação à comercializadora e a distribuidora. Nesse ponto, o argumento de praticabilidade tributária e de combate à possibilidade de evasão fiscal parecem prevalecer sobre a necessidade de vínculo jurídico entre o substituto e o fato gerador, o que é evidenciado pelas conclusões de que a sistemática implementada pelo Estado de São Paulo aumentou a arrecadação e que é mais fácil fiscalizar 14 distribuidoras do que 600 consumidores. Ademais, restou fundamentado que a distribuidora pode emitir nota fiscal para cobrar o ICMS-ST, o que superaria a premissa de que o substituto deve ter a condição necessária de reter o valor do imposto.

A distinção entre os votos dos ministros Gilmar Mendes e Alexandre de Moraes se dá apenas por este último não ter reconhecido a ofensa ao princípio da legalidade.

Possíveis desdobramentos: A despeito de o Acórdão ainda não ter sido publicado, o que poderá elucidar alguns pontos essenciais sobre o entendimento da Suprema Corte em relação à constitucionalidade da substituição tributária paralela e da condição essencial para a eleição do substituto tributário, é possível realizar algumas ponderações sobre os temas e outras consequências mais específicas à situação das distribuidoras após a declaração de inconstitucionalidade.

Sobre a técnica de substituição paralela, até o momento, em oposição aos votos dos Ministros Gilmar Mendes e Alexandre de Moraes, apenas o voto do min. Barroso expressamente reconhece a inconstitucionalidade de tal técnica legislativa. No caso concreto e que foi pressuposto fático para o julgamento da ADIn 4281, como visto, a única relação jurídica entre consumidor e distribuidora ou entre distribuidora e comercializadora, é a relação jurídica imposta por lei relativa ao ressarcimento do ICMS-ST, cuja responsabilidade pelo recolhimento é atribuída à distribuidora. Ao prevalecer a posição do min. Barroso está aberta a possibilidade de declaração de inconstitucionalidade por redução de texto do §1º, do art. 6º,da LC 87/96 para supressão da palavra “concomitante”, o que acabaria com a possibilidade de substituição tributária paralela, impossibilitando, assim, que, mesmo por lei, o Estado de São Paulo e demais unidades da federação venham a atribuir a condição de substituto tributário às distribuidoras em operações no ambiente livre de contratação.

Outro ponto que extrapola a discussão da substituição tributária nas operações no ambiente livre de contratação, é a possível definição e fixação do conceito sobre a condição mínima para o deslocamento da obrigação tributária. Percebe-se que no caso concreto as distribuidoras não possuem vinculação jurídica com as operações no mercado livre, mas tão somente operacional. Assim, ao prevalecer as ideais lançadas pelos Ministros Gilmar Mendes e Alexandre de Moraes, a consequência será a possibilidade de o legislador ordinário estabelecer substituição tributária para qualquer sujeito passivo que tenha mera proximidade operacional-fática com o fato tributável a despeito da vinculação jurídica, o que, a nosso ver, contraria a tradição jurídica e os precedentes sobre as condições mínimos para deslocamento da responsabilidade por substituição tributária.

Variante preocupante é a fundamentação lançada pelo min. Gilmar Mendes de que o simples fato de a distribuidora poder cobrar o ICMS-ST em faturas relativas às operações próprias seria suficiente para assegurar o ressarcimento do imposto. Isto porque ao não se afastar a condição necessária de retenção do valor do imposto, o risco pelo inadimplemento é transferido da Fazenda Pública para o particular em potencial violação ao princípio da capacidade contributiva.

Por fim, sobre as consequências específicas para as distribuidoras, tem-se a interrupção das obrigações de sujeição passiva por substituição tributária, o que deve ser estendido às obrigações acessórias, ao menos, até a introdução de lei ordinária estadual regulando a substituição, a qual, como visto, poderá ser objeto de nova discussão judicial em razão da (in)constitucionalidade da substituição paralela. Igualmente, com a declaração de inconstitucionalidade parcial do art. 425 do RICMS/SP, as distribuidoras passam a ter forte argumento para a anulação de autuações e quaisquer cobranças de ICMS decorrentes de erros na apuração do referido imposto ou, ainda, envolvendo o descumprimento de obrigações acessórias relacionadas à condição de substitutas tributárias nas operações no ambiente livre de contratação, desde que, é claro, o argumento da inconstitucionalidade tenha sido apresentado antes do início de vigência da modulação dos efeitos da decisão ora tratada.

__________

*Luciano Burti Maldonado é sócio do CBLM Advogados e mestre em direito tributário pela FGV.

![]()