O ajuste fiscal no Estado de São Paulo e os riscos das decisões judiciais embasadas apenas pelo contexto econômico

Decisão proferida pela presidência do TJ/SP utilizou-se do momento de recrudescimento da crise econômica geral, para chancelar as medidas ilegais e inconstitucionais implementadas pelo projeto de ajuste fiscal no Estado de São Paulo.

sexta-feira, 29 de janeiro de 2021

Atualizado às 08:51

Em decisão proferida pela presidência do Tribunal de Justiça de São Paulo – TJ/SP no dia 20/1/20 (quarta-feira), foram revogadas diversas liminares favoráveis à contribuintes do setor da saúde em ações que se discute as medidas impostas pelo projeto de ajuste fiscal no Estado de São Paulo que, com base na autorização prevista no artigo 22 da lei 17.293/20 de 15 de outubro de 2020, culminou na edição de diversos decretos executivos que elevaram a carga de ICMS de diversos setores econômicos, mediante a redução de benefícios, redução de bases de cálculo, créditos outorgados e/ou por meio da majoração de alíquotas.

A decisão foi provocada por um pedido de suspensão de execução de liminares protocolado pela procuradoria do Estado de São Paulo contra algumas decisões que suspenderam a exigibilidade do crédito tributário devido por força dos decretos 65.254/20 e 65.255/20, estes em vigor desde 15 de janeiro de 2020. Neste caso específico, para a aquisição de medicamentos, insumos e equipamentos médico-hospitalares.

Com a entrada no ano de 2021, muitas das medidas anunciadas começaram a impactar diretamente diversos setores da economia, como por exemplo o setor da saúde, objeto da decisão em comento, e com isso também se intensificaram a propositura de demandas judiciais pleiteando a suspensão da exigibilidade do crédito tributário oriundo destas mudanças, a própria decisão em comento cita que já tramitam no TJ/SP inúmeras ações diretas de inconstitucionalidade e variada gama de recursos, tratando sobre o tema.

Em suas razões, o Estado de São Paulo justificou que a medida judicial tem por objetivo evitar que a concessão de medidas liminares no mesmo sentido se multipliquem e, com isso, afetem diretamente a gestão fiscal do Estado, pois ao afastar a aplicabilidade das reduções ou supressões de benefícios fiscais, as decisões, por efeito multiplicador, iriam repercutir negativamente na gestão fiscal das contas públicas que já vem enfrentando dificuldades há algum tempo e foram duramente agravadas em 2020 pela recessão induzida pela pandemia por covid-19.

O nervo central da argumentação da Fazenda é pautado no sentido que de a lei 17.293, bem como os decretos1 editados posteriormente, tiveram a finalidade de viabilizar uma série de medidas para armar o Estado de meios de enfrentamento à grave situação fiscal enfrentada sobre as receitas públicas.

Ao analisar o pleito do Estado de São Paulo, o exmo. presidente do TJ/SP concedeu o pedido de suspensão, pautando-se única e exclusivamente em argumentos de recrudescimento da crise econômica geral, impulsionada pelo agravamento de causada pelo covid-19.

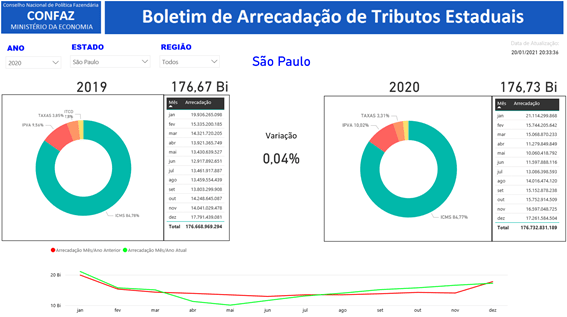

Apesar de citar alguns dados em sua petição, demonstrando números, a princípio alarmantes, para justificar a necessidade de suspensão das liminares favoráveis aos contribuintes, causa estranheza que um pacote de ajuste tão duro seja imposto aos contribuintes quando a arrecadação tributária do Estado de São Paulo permaneceu praticamente a mesma em 2020, conforme se extrai do Boletim de Arrecadação de Tributos Estaduais do Conselho Nacional de Política Fazendária - CONFAZ2, onde é possível fazer um comparativo entre a arrecadação de 2019 e 2020.

Não se desconsidera a pressão que o aumento de gastos para enfrentamento da pandemia tenha prejudicado as contas estaduais. Contudo, a decisão proferida pelo TJ/SP se atém à uma linha exclusiva de razão de decidir, restando completamente omissa e, diga-se de passagem, passando bem longe do problemática central que permeia a implementação do pacote de ajustes, qual seja, a latente inconstitucionalidade e ilegalidade das normas que compõem o chamado pacote de ajuste fiscal.

Isto porque o aludido artigo 22 autoriza o Poder Executivo a renovar benefícios fiscais que estavam em vigor na data da publicação da referida lei (outubro de 2020), bem como também reduzir os benefícios fiscais e financeiros-fiscais relacionados ao ICMS, na forma do convênio 42, de 3 de maio de 2016, do CONFAZ, e alterações posteriores.

O ponto é que a delegação de competência realizada pela Assembleia Legislativa do Estado de São Paulo ao Poder Executivo é manifestamente inconstitucional e ilegal, ao passo que foi editada em inobservância ao artigo 163, inciso I e § 6º da Constituição do Estado de São Paulo, artigo 150, inciso I e § 6º da Constituição Federal e artigos 7º, 97, incisos I e VI e 178 do Código Tributário Nacional, que reservam a competência de dispor sobre isenções à lei em sentido estrito.

A decisão é importante, ainda mais no contexto do agravamento da crise sanitária e, consequentemente, econômica, visto que ela pode (e vai) desencadear o tão temido "efeito multiplicador" pelo governo estadual desde que o desfavoreça, mas de maneira extremamente gravosa ao contribuinte. É preocupante a decisão pautar-se apenas no aspecto fiscal da questão e na, suposta, potencialidade lesiva à economia pública, como argumento único, o que não deve ser tomado como regra em discussões judiciais envolvendo este ou qualquer outro tipo de matéria.

Apesar de ser relevante perceber que o equilíbrio das contas públicas é uma pauta importante para o governo, falta a sensibilidade, tanto do governo do Estado de São Paulo como o TJ/SP, que diante do cenário atual desconsideram a figura de quem acaba arcando com este tipo de medida, que é a população, esta sim sentindo fortemente e há bastante tempo o impacto da crise que estamos vivenciando.

_________

Priscilla Caroline Coelho

Associada do escritório Ayres Ribeiro Advogados. Pós-graduada em Direito Tributário Empresarial e Processo Tributário pela PUC/PR. Membra efetiva da Comissão Especial de Contencioso Tributário da OAB/SP e da Câmara de Comércio França - Brasil.