Após quatro anos do julgamento do RE 593.849/MG, permanecem as dificuldades para se operacionalizar a restituição do ICMS/ST

Estados têm criado empecilhos na hora de operacionalizar a restituição do ICMS recolhido a maior em razão das pautas fiscais desproporcionais.

sexta-feira, 19 de março de 2021

Atualizado às 12:42

Em outubro de 2016, o Supremo Tribunal Federal teve a oportunidade de corrigir uma distorção causada pelo precedente da ADIn 1.851/AL, em especial pela forma como os Estados membros passaram a cobrar o ICMS/ST.

Nos autos da ADIn 1.851/AL, a Suprema Corte brasileira concluiu pela constitucionalidade da técnica da substituição tributária para frente, que em sua essência, visa facilitar a Fiscalização dos Estados, ao antecipar o recolhimento do ICMS que seria devido na próxima etapa de circulação da mercadoria. Por meio desse julgamento, o STF validou a cobrança antecipada do ICMS, já que, ainda que o fato gerador do imposto não tenha se realizado, há prováveis chances de haver uma nova etapa de circulação do bem.

Com fulcro no princípio da praticabilidade fiscal, o Supremo Tribunal Federal concluiu ainda que a substituição tributária para frente prevê um “fato gerador presumido, [e que] por isso mesmo, não é provisório, mas definitivo, não dando ensejo a restituição ou complementação do imposto pago”.

A partir desse precedente, os Fiscos Estaduais passaram a adotar uma prática que lesou e muito aos contribuintes do ICMS. Com o aval do STF, os Estados membros passaram a estipular valores significativamente superiores aos que efetivamente eram praticados, quando a operação presumida vinha a se realizar. De fato, desde 2002, quando ocorreu o julgamento da ADIn 1.851/AL, houve um considerável aumento das mercadorias que passaram a estar sujeitas ao regime da substituição tributária para frente – o que se somou às crescentes distorções deste instituto.

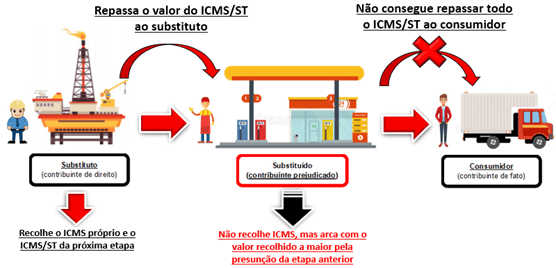

Com isso, os contribuintes que eram substituídos em sua relação tributária com o Fisco Estadual passaram a suportar diversos prejuízos, já que o custo com o imposto presumido lhes era repassado na aquisição da mercadoria ou insumo, mas eles não conseguiam fazer o mesmo com o contribuinte de fato do imposto, isto é, o consumidor final. O fluxograma abaixo mostra exatamente como acontecia essa situação:

Por conta dessas distorções, o STF foi forçado a se manifestar mais uma vez sobre a constitucionalidade da cobrança presumida do ICMS/ST. Dessa vez, o foco principal da análise foi a inconstitucionalidade das pautas fiscais, que presumiam que a próxima etapa de circulação do bem aconteceria em montante superior ao que realmente era praticado pelos contribuintes do imposto.

Por meio do RE 593.849/MG, a Suprema Corte brasileira superou parte do entendimento exposto na ADIn 1.851/AL, e fixou a tese de que “É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços - ICMS pago a mais no regime de substituição tributária 'para frente', quando a base de cálculo efetiva da operação for inferior à presumida".

A partir desse leading case, esperava-se ter fim as inúmeras controvérsias sobre a cobrança presumida do ICMS/ST. Tal esperança foi reforçada pelo fato de que diversos Estados passaram a adaptar a sua legislação interna, para permitir a imediata restituição do ICMS/ST, caso o valor presumido da operação excedesse o valor efetivamente praticado pelos contribuintes.

Na prática, porém, não é isso que tem sido visto. O próprio Estado de Minas Gerais, que foi parte no RE 593.849/MG, ao regulamentar a matéria, acabou criando empecilhos ao direito de restituição que é assegurado aos contribuintes substituídos, pelo art. 150, § 7º da Constituição.

Um exemplo disso, é a introdução do art. 31-C, § 1º no Anexo XV do RICMS/MG, que diz que somente fará jus à restituição aqueles contribuintes que (a) comprovarem não ter repassado o encargo financeiro do ICMS-ST, ou (b) comprovarem que estão autorizados, por quem assumiu este encargo, a requerer a restituição do indébito:

“Art. 31-C. (....) § 1º - Somente fará jus à restituição a que se refere o caput, o contribuinte que não tiver realizado o repasse do valor do imposto pleiteado no preço da mercadoria ou, no caso de tê-lo feito, estar expressamente autorizado a recebê-lo por quem o suportou, caso em que os documentos comprobatórios deverão ser mantidos à disposição do Fisco.”

Em uma primeira leitura, pode-se imaginar que a introdução desse dispositivo tem como finalidade apenas dar cumprimento aquilo que dispõe ao art. 166 do CTN. No entanto, o que uma segunda leitura mais atenta não deixa passar desapercebido, é que, na realidade, essa se trata de mais uma tentativa do Fisco Mineiro de impedir à plena restituição do imposto, tal como assegura o art. 150, § 7º da Constituição.

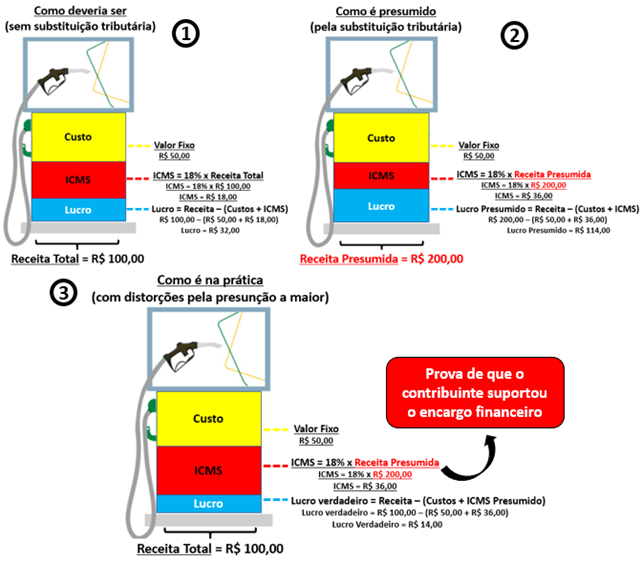

Explica-se: é que, no regime da substituição tributária para frente, a assunção do encargo financeiro pelo contribuinte substituído é decorrência lógica das distorções causadas pelo próprio Fisco, que se vale de uma pauta fiscal que supera, consideravelmente, o valor real das operações. Um exemplo prático é capaz de demonstrar isso bem.

Imagine-se um posto de gasolina, o qual por ser contribuinte do ICMS, tem que levar em conta três fatores para determinar o preço final do seu produto. São eles: (I) o custo dos bens a serem revendidos; (II) os tributos incidentes sobre a operação (no caso o ICMS); e (III) o lucro do próprio posto de gasolina.

Como o custo tende a ser estável (ou seja, não varia pela adoção da substituição tributária), os fatores que costumam mais variar por causa dessa técnica de tributação são os valores gastos com tributos e o lucro do contribuinte. Há, portanto, uma relação de prejudicialidade entre esses dois elementos: quanto maior o valor gasto com tributos, menor será o lucro do contribuinte.

Isso significa dizer que, ao presumir que a operação se realizaria por um valor maior do que aquele efetivamente praticado pelo livre mercado, o Fisco Mineiro forçou que o contribuinte substituído assumisse, naquela operação, o ônus fiscal do imposto.

Na ilustração abaixo, demonstra-se como funciona essa lógica. Se o ICMS/ST é recolhido (hipotética e presumidamente) sobre uma base de cálculo de duzentos reais, e, na realidade, a receita de venda do contribuinte substituído é de cem reais, o contribuinte acaba sendo obrigado a diminuir o seu lucro para fazer frente aos tributos incidentes sobre a operação:

Isso prova, portanto, que seria completamente desnecessária a inclusão da condição prevista no § 1º do art. 31-C do Anexo XV do RICMS/MG. Afinal, se a assunção do encargo financeiro pelo contribuinte substituído é decorrência lógica da utilização indevida da substituição tributária, por qual outra forma o contribuinte poderia provar que assumiu o ônus do imposto?

Rigorosamente, a simples apresentação de documentos fiscais, os quais demonstram que o valor presumido foi superior ao valor praticado já deveria ser suficiente para assegurar o direito à restituição do ICMS/ST. No entanto, não é isso que se verifica na prática.

Em casos análogos ao tema aqui discutido, o Conselho de Contribuintes do Estado de Minas Gerais já se manifestou no sentido de que é indispensável a prova de que o contribuinte substituído assumiu o encargo financeiro do ICMS/ST. É o que se depreende do Acórdão 23.441/19/1ª, in verbis:

“RESTITUIÇÃO – ICMS. Pedido de restituição de valores pagos indevidamente a título de ICMS operação própria e ICMS/ST, sob o fundamento de que as transferências para estabelecimentos de mesma titularidade, de fonogramas e videofonogramas musicais, estão ao abrigo da imunidade prevista no art. 150, inciso VI, alínea “e” da Constituição da República de 1988 – CR/88. Entretanto quanto ao ICMS/ST, não restou comprovado nos autos a falta de repercussão econômica do tributo, ou seja, que a Requerente suportou seu ônus tributário, sem repassá-lo à terceiro, ou foi autorizada por aquele que o suportou a pleitear a restituição, nos termos do art. 166 do Código Tributário Nacional - CTN. (...)”.

(CCMG, Acórdão 23.441/19/1ª, PTA 16.001416046-18)

Acontece que, não é só no âmbito administrativo que as peculiaridades da controvérsia julgada pelo STF não foram bem entendidas. Há julgados do próprio Tribunal de Justiça do Estado de Minas Gerais, em que se entendeu pela necessidade de o contribuinte comprovar que assumiu o encargo financeiro do ICMS/ST, para só então fazer jus à repetição do indébito decorrente da presunção à maior das pautas fiscais. É o que se extrai dos acórdãos proferidos nos autos 5186973-10.2016.8.13.0024 e 5182536-23.2016.8.13.0024:

"EMENTA: MANDADO DE SEGURANÇA - REEXAME NECESSÁRIO - APELAÇÃO - TRIBUTÁRIO - ICMS - SUBSTITUIÇÃO TRIBUTÁRIA PROGRESSIVA - BASE DE CÁLCULO PRESUMIDA - BASE DE CÁLCULO REAL - RESTITUIÇÃO DA DIFERENÇA - RECURSO EXTRAORDINÁRIO 593.849/MG - REPERCUSSÃO GERAL - DIREITO LÍQUIDO E CERTO - AUSÊNCIA.

1. Consoante o entendimento firmado pelo STF, no julgamento do RE 593.849/MG, em sede de repercussão geral, é devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços - ICMS pago a mais no regime de substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida.

2. A exigência de comprovação da ausência de repasse do encargo financeiro ao contribuinte de fato (art. 166, do CTN) aplica-se para os casos de compensação, restituição ou creditamento dos tributos indiretos.

3. Não tendo o impetrante logrado êxito em comprovar a ausência do repasse financeiro ao consumidor final ou a autorização deste para a compensação do tributo, a segurança deve ser denegada."

(TJ/MG - Ap Cível/Rem Necessária 1.0000.19.059368-1/001, Relator(a): Des.(a) Jair Varão, 3ª CÂMARA CÍVEL, julgamento em 29/8/19, publicação da súmula em 29/8/19)

(***)

“(...) 1. Consoante o entendimento firmado pelo STF, no julgamento do RE 593.849/MG, em sede de repercussão geral, é devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços - ICMS pago a mais no regime de substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida.(...)

4. Não tendo o impetrante demonstrado que realiza - e assume o encargo financeiro do recolhimento de ICMS - operações em que devida a restituição da diferença do tributo pago a mais no regime de substituição tributária para a frente, quando a base de cálculo efetiva da operação foi inferior à presumida, não há como se conceder a segurança. (...)”

(TJ/MG - Ap Cível/Rem Necessária 1.0000.17.003282-5/003, Relator(a): Des.(a) Jair Varão 3ª CÂMARA CÍVEL, julgamento em 21/6/18, publicação da súmula em 21/6/18)

Há, contudo, outros bons julgados, dos quais se percebe que alguns intérpretes efetivamente entenderam a lógica por detrás da tese fixada nos autos do RE 593.849/MG. Cite-se, como exemplo, os acórdãos dos processos 0365019-47.2017.8.13.0000 e 5182578-72.2016.8.13.0024:

“EMENTA: AGRAVO INTERNO - AGRAVO DE INSTRUMENTO - EFEITO SUSPENSIVO - PROBABILIDADE DO PROVIMENTO DO RECURSO - AUSÊNCIA - INDEFERIMENTO - MANUTENÇÃO DA DECISÃO AGRAVADA.

1. Não é o caso de se exercer juízo de retratação, posto que a decisão agravada deixou claro o entendimento de que, além de inexistir vedação o deferimento do pedido liminar, por não se tratar de compensação tributária, não se verifica a probabilidade do provimento do agravo de instrumento, tendo em vista que a inocorrência do fato gerador que ensejou o recolhimento do ICMS-ST para adiante, sendo de fácil comprovação, por documentos fiscais idôneos, o fato de que a parte a autora suportou o encargo financeiro em razão da diferença entre a operação real e a presumida, além do pedido liminar limitar-se às operações ocorridas em data posterior à impetração, em cumprimento à modulação dos efeitos da tese entabulada pelo STF no RE 593.849, 2. Negar provimento ao recurso.”

(TJ/MG - Agravo Interno Cv 1.0000.17.036501-9/002, Relator(a): Des.(a) Teresa Cristina da Cunha Peixoto, 8ª CÂMARA CÍVEL, julgamento em 19/10/17, publicação da súmula em 25/10/17)

(***)

“(...) 4. Nos termos do art. 166 do CTN, a restituição de tributos que comportem, por sua natureza, transferência do respectivo encargo financeiro somente será feita a quem prove haver assumido o referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a recebê-la.

5. Todavia, na esteira da jurisprudência mais recente do Superior Tribunal de Justiça, a exigência contida na norma do art. 166 do CTN não se aplica ao regime de substituição tributária "para frente", porquanto, "quando da aquisição da mercadoria, o contribuinte substituído antecipadamente recolhe o tributo de acordo com a base de cálculo estimada, de modo que, no caso específico de revenda por menor valor, não tem ele como recuperar o tributo que já pagou, decorrendo o desconto no preço final do produto da própria margem de lucro do comerciante" (REsp 630.966/RS).

6. O Supremo Tribunal Federal, no julgamento do RE nº 593.849/MG, em que fora reconhecida a existência repercussão geral, conferiu nova interpretação à norma inserta no art. 150, §7º, da CR/88, e firmou entendimento no sentido de ser devida a restituição da diferença do ICMS pago a maior no regime de substituição tributária para frente, se a base de cálculo efetiva da operação for inferior à presumida. (...)”

(TJ/MG - Apelação Cível 1.0000.19.047164-9/001, Relator(a): Des.(a) Bitencourt Marcondes, 19ª CÂMARA CÍVEL, julgamento em 13/8/20, publicação da súmula em 20/8/20)

Dessa breve análise do cenário jurisprudencial, percebe-se que as controvérsias relativas à restituição dos valores pagos indevidamente pela substituição tributária para frente estão longe de acabar. Por isso, inclusive, que muitos contribuintes já têm se antecipado e discutido junto ao Judiciário, a ilegalidade e a inconstitucionalidade dos óbices criados pelos Fiscos estaduais, a exemplo do Estado de Minas Gerais.

Por isso, os contribuintes que têm créditos a serem ressarcidos devem estar atentos aos óbices eventualmente criados pelos Estados membros, já que a restituição do indébito decorrente do julgamento do RE 593.849/MG, não tem sido tão simples quanto há quatro anos se imaginou que seria.

Matheus Mendes Nunes

Advogado no escritório William Freire Advogados Associados. Pós-graduando em Direito Tributário pelo IBET.