Créditos de ICMS na aquisição de energia elétrica: Antiga discussão ainda pode trazer benefícios aos estabelecimentos comerciais

Surge a necessidade de análise detalhada da carga tributária da atividade empresarial, bem como o mapeamento de possíveis estratégias que possibilitem a diminuição do custo fiscal e restituição de impostos pagos indevidamente.

quinta-feira, 29 de abril de 2021

Atualizado às 12:34

A apropriação de créditos de ICMS decorrentes da aquisição de energia elétrica pode ser uma oportunidade para os estabelecimentos comerciais que realizem processos de industrialização. Apesar de ser uma discussão antiga que, assim como inúmeras outras, aguarda um pronunciamento final do Supremo Tribunal Federal, ela ainda pode significar uma oportunidade aos estabelecimentos comerciais.

Diante do cenário extremamente competitivo marcado pela intensa concorrência e pela disputa acirrada de clientela, a análise global da operação empresarial, em especial no que se refere à tributação, é uma ferramenta que pode garantir o êxito da empresa frente aos obstáculos enfrentados atualmente.

Nesse contexto, surge a necessidade de análise detalhada da carga tributária da atividade empresarial, bem como o mapeamento de possíveis estratégias que possibilitem a diminuição do custo fiscal e restituição de impostos pagos indevidamente.

Por ser um imposto que está presente, direta ou indiretamente, no dia a dia de quase todas as empresas, o correto pagamento e a devida apropriação de créditos do ICMS é objeto de inúmeras discussões judiciais e administrativas, dentre as quais se encontra a possibilidade de estabelecimentos comerciais, com especial destaque para os supermercados, apropriarem-se de créditos de ICMS decorrentes da aquisição de energia elétrica utilizada no processo de industrialização.

Em 2009, o Supremo Tribunal Federal (STF) reconheceu a repercussão geral da controvérsia (tema 218). Será respondido se determinados procedimentos adotados em estabelecimentos comerciais podem ser considerados industrialização para fins de aproveitamento de crédito de ICMS decorrente da aquisição de energia elétrica utilizada no processo de industrialização.

O fundamento legal da discussão encontra-se na equiparação de estabelecimentos comerciais às indústrias, tendo em vista que a Lei Kandir (lei complementar 87/96) autoriza expressamente que estabelecimentos industriais creditem-se do imposto cobrado na aquisição de energia elétrica utilizada no processo de industrialização.

Mediante a concessão dos referidos créditos, concretiza-se o princípio da não cumulatividade, garantia constitucional cuja principal função é impedir a tributação em cascata, assegurando ao contribuinte que a mesma riqueza não será tributada mais de uma vez.

Ocorre que, o entendimento dos Fiscos Estaduais é no sentido de que apenas as indústrias possuem direito ao crédito de ICMS decorrente da aquisição de energia elétrica, negando, mediante uma interpretação equivocada da lei, a possibilidade de redução da carga tributária aos estabelecimentos denominados “comerciais”.

Ora, é evidente que procedimentos de industrialização também ocorrem no interior de estabelecimentos comerciais. Essa conclusão decorre da análise da maneira como a qual a legislação, a jurisprudência e a doutrina definem “industrialização” para então verificar se as atividades desenvolvidas pelos estabelecimentos comerciais são abrangidas por esse conceito.

O conceito de industrialização pode ser retirado de diversas fontes normativas, dentre as quais se destaca o art. 46, parágrafo único, do Código Tributário Nacional que considera industrializado “o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo”. A interpretação do conceito de industrialização deve ser aquela que, quando aplicada ao caso concreto, mantenha consonância com os vetores constitucionais, em especial com a garantia da não cumulatividade.

Assim, estabelecimentos comerciais que também realizam atividades industriais (modificação ou aperfeiçoamento de qualquer produto destinado ao consumo), possuem a possibilidade de buscar o direito ao creditamento do ICMS pago na entrada da energia elétrica consumida no processo produtivo.

Analisando a natureza das atividades dos mais diversos estabelecimentos comerciais, verifica-se que alguns ramos possuem um considerável processo de industrialização, o qual é responsável por consumir elevada quantidade de energia elétrica.

Um desses setores compreende as atividades desenvolvidas por supermercados, tendo em vista que esses estabelecimentos comerciais industrializam determinadas mercadorias antes de vendê-las aos seus clientes. Esse processo de industrialização compreende atividades como panificação, congelamento de produtos perecíveis, rotisserie, restaurante, açougue, peixaria, frios e laticínios.

No entanto, apesar desse inegável processo de industrialização que ocorre no interior dos supermercados e em outros estabelecimentos comerciais, o Fisco Estadual desconsidera esse fato. Dessa forma, as empresas que desejarem reduzir os custos tributários por meio do creditamento dos valores pagos a título de ICMS na aquisição de energia elétrica utilizada no processo de industrialização devem recorrer ao poder judiciário.

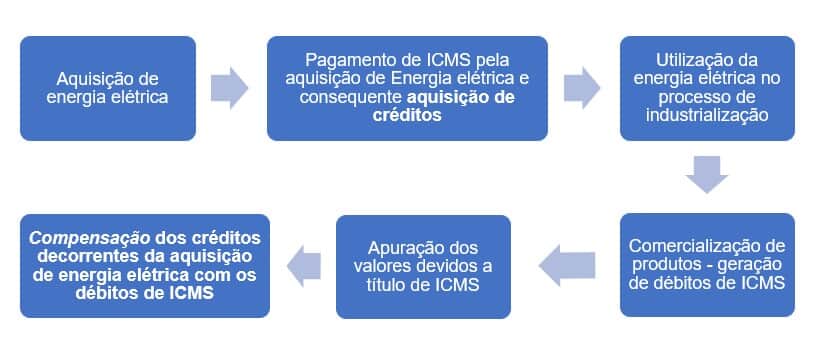

A seguir, segue breve demonstração da maneira como essa discussão pode impactar, na prática, os estabelecimentos comerciais:

Esse debate jurídico sobre o conceito de industrialização pode influenciar na saúde financeira dos estabelecimentos comerciais, em especial a dos supermercados, que utilizam grande quantidade de energia elétrica no processo de industrialização (panificação, congelamento de produtos perecíveis, rotisserie, restaurante, açougue, peixaria, frios e laticínios).

Uma decisão judicial favorável pode significar o ingresso de novas receitas aos cofres da empresa, as quais decorreriam da restituição dos valores pagos a título de ICMS indevido nos últimos 05 anos. Por outro lado, os contribuintes também podem garantir a possibilidade de utilização dos referidos créditos originários das futuras aquisições de energia elétrica.

Por fim, é muito importante que aqueles contribuintes que desejem usufruir dos benefícios decorrentes dessa discussão marquem posição junto ao poder judiciário para evitar os efeitos adversos que poderão surgir da eventual modulação dos efeitos da decisão que será proferida pelo STF no julgamento do tema 218 de Repercussão Geral. Apesar de ser uma discussão antiga que, mesmo após uma década, ainda não foi pautada pela Suprema Corte, esse tema ainda pode representar uma rentável oportunidade aos contribuintes.

Wagner Schneider Cemin

Graduado em Direito pela Unisinos - Universidade do Vale do Rio dos Sinos. Advogado do escritório Hickmann Advogados Associados.