Taxa do Siscomex - Round 2: Portaria ME 4.131/21

Apesar do tema ter sido objeto de decisão, pelo STF, em sede de repercussão geral, a discussão sobre taxa parece que ainda não se esgotou.

terça-feira, 4 de maio de 2021

Atualizado às 12:31

Como se sabe, ao menos os importadores bem conhecem o tema, desde 1º de janeiro de 1999, um novo tributo, em complemento aos demais incidentes sobre as importações, veio a onerar a entrada de bens e mercadorias no país. Nessa data, em razão da lei 9.716/98, passou a ser exigida a Taxa de Utilização do Sistema Integrado de Comércio Exterior – SISCOMEX, conhecida como Taxa do SISCOMEX.

O SISCOMEX foi instituído por meio do Decreto 660 do ano de 1992. De acordo com essa norma, o SISCOMEX é o instrumento administrativo que integra as atividades de registro, acompanhamento e controle das operações de comércio exterior, mediante fluxo único, computadorizado, de informações (art. 2º). Sem dúvida, uma evolução. Aliás, mais que isso, uma melhoria nos processos aduaneiros, que alçou o Brasil à posição de vanguarda nos controles de comércio exterior, eliminando, ainda que em parte, formulários em papel (guias de exportação, declarações de exportação, guias de importação e declarações de importação preenchidas em formulários carbonados), bem como conferindo mais celeridade e controle. Ademais, o Brasil é pródigo em soluções do tipo, tais como a declaração eletrônica do imposto sobre a renda e proventos, a urna eleitoral eletrônica e, mais recentemente, o SPED.

O SISCOMEX exportação começou a operar em 1993. Já o módulo importação, objeto da nossa análise, somente em 1997. O sistema era administrado pela Secretaria de Comércio Exterior - SECEX, pela Receita Federal do Brasil - RFB e pelo Banco Central do Brasil – BACEN. Atualmente, tendo em vista o Decreto 10.010/19, é gerido pelo novel Ministério da Economia.

Considerando que a lei que instituiu a Taxa do SISCOMEX não declina as razões para sua instituição, valendo-se da hermenêutica é possível concluir a indigitada taxa se presta a remunerar o exercício do poder de polícia (art. 145, II, da CRFB) no que tange ao controle das operações de comércio exterior, as quais compreendem entradas (importações) e saídas (exportações) de bens e mercadorias no/do território aduaneiro (nacional). Não se trata, portanto, de taxa instituída par remunerar a prestação de serviços específica e divisível.

Assim sendo, vale aprofundar a análise para se verificar se os elementos que legitimam a criação de taxas de fiscalização (exercício do poder de polícia) estão presentes no caso ora analisado, pois, considerando que, aparentemente, o SISCOMEX seja um sistema informatizado por meio do qual obrigações acessórias tributárias e aduaneiras são cumpridas, em substituição aos formulários mencionados anteriormente, cabe formular, pelo menos, duas questões, quais sejam: i. Se um sistema informatizado realiza o controle do comércio exterior, por quê é necessário submeter as operações ao procedimento administrativo-aduaneiro de despacho aduaneiro?; e (ii) Por quê as exportações não se sujeitam à incidência da Taxa do SISCOMEX?

Poder-se-ia, como resposta ao primeiro questionamento, esclarecer que o SISCOMEX contém algoritmos que gerenciam o risco da operação, o que caracterizaria o exercício regular do poder de polícia, este considerado, nos termos do art. 78 do CTN, a “atividade da administração pública que, limitando ou disciplinando direito, interêsse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de intêresse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos” (grifos não constantes do original). Nesse sentido, também seria pertinente a instituição de taxa de utilização do sistema informatizado para a entrega da declaração de imposto de renda, assim como para a emissão de notas fiscais eletrônicas e para o cumprimento de diversas obrigações acessórias no âmbito do SPED.

É indiscutível a existência de necessário aparato aduaneiro para controlar entradas e saídas de bens e mercadorias do país. É algo que extrapola a questão tributária e se presta a garantir questões tão (ou até mais) nobres que a arrecadação. Daí a tributar a utilização de sistema informatizado em que as obrigações devem ser cumpridas, parece desarrazoado. Ademais, não se pode olvidar que a importação, além da incidência do imposto de importação e de outros impostos e contribuições, sociais e interventivas, também, a depender do caso, é alcançada pela incidência de taxas específicas, tais como, por exemplo, taxa de fiscalização de vigilância sanitária para anuência de importação, da ANVISA.

Sobre a segunda questão, é plausível inferir que o legislador optou, acertadamente, em nossa opinião, por não onerar as exportações com um tributo para cobrir a suposta atividade de fiscalização, consubstanciada na utilização do SISCOMEX. Também é crível imaginar que a parcela do custo do sistema relativo às exportações tem sido subsidiada pela taxa arrecadada com as importações, o que, por si só, torna questionável a legitimidade da taxa.

Para além da questão acerca da validade de uma taxa para suportar a utilização de um sistema informatizado, por meio do qual obrigações tributárias e aduaneiras são atendidas, há outras quatro questões que necessitam ser respondidas, quais sejam: i. A instituição (e manutenção) de uma taxa pode resultar em arrecadação superior ao custo da atividade? ii. Essa taxa pode ser majorada por ato infralegal? iii. Essa taxa pode ser atualizada monetariamente por ato infralegal? iv. Essa taxa pode ser vinculada a algum fundo?

Sobre a primeira questão (i), entendemos que não, pois, diferentemente do regime de preços públicos, especialmente os praticados por entes que contratam com a administração para, em nome dela agir, o regime jurídico das taxas pressupõe a realização de fato jurídico tributário pelo Estado, no interesse do sujeito passivo tributário (contribuinte ou responsável) e de toda a sociedade, sem o intuito de lucro. Assim, o valor a ser pago pela taxa, produto da concatenação dos elementos quantitativos base de cálculo e alíquota, não deve ser superior ao custo da atividade (serviço específico e divisível ou fiscalização), sob pena de violar o princípio constitucional tributário do não confisco¹.

Com efeito, no caso da Taxa do SISCOMEX, a lei² dispõe que ela poderá ser reajustada de acordo com a variação de custos de operação e dos investimentos no SISCOMEX. Tal manifestação legal corrobora com o dantes mencionado, pelo menos em parte, na medida em que indica que os custos devem orientar o valor da taxa. O que não se pode admitir é a utilização da taxa para a formação de reservas para investimentos futuros no sistema, visto que se o investimento não se verificou, não há custo a ser remunerado. Os investimentos devem ser suportados por outras fontes de receita, tributárias ou não. No caso do SISCOMEX, aliás, a partir do momento em que o investimento seja realizado, o custo será, provavelmente, reduzido e o valor da taxa deveria acompanhar essa redução.

Com relação ao segundo questionamento (ii), é claro que a taxa, por sua natureza tributária, com consequente expropriação do particular, não pode ser majorada por ato infralegal. O princípio da legalidade, reforçado pelo princípio da estrita legalidade tributária (150, I, CRFB), veda tal medida. Somente a lei, portanto, é capaz de instituir e majorar tributos. Imagina-se, por exemplo, que em casos como o da Taxa do SISCOMEX o parlamento deve discutir os aspectos econômicos, tributários e sociais, questionando: A necessidade uma taxa que irá onerar o comércio exterior(?) Se é razoável uma taxa para utilização de um sistema informatizado de interesse da administração(?) O custo da atividade(?) Se o produto importado não ficará mais caro para o consumidor(?) Se a taxa não violaria acordos internacionais de comércio que o Brasil tenha celebrado(?)

A majoração da Taxa do SISCOMEX foi objeto de debate no judiciário, tendo chegado até o STF, que, em 2020, em sede de repercussão geral (tema, 1.085 / RE 1.258.934/SC), avaliou a constitucionalidade do aumento trazido pela Portaria MF 257/2011. O entendimento, por maioria, foi o de que a delegação legislativa constante de lei sem que esta, contudo, definisse as balizas mínimas, se mostra irregular, porém, ainda assim, poderia o Pode Executivo atualizar monetariamente a taxa por meio da aplicação de índices oficiais. Do julgamento, resultou a seguinte tese: “A inconstitucionalidade de majoração excessiva de taxa tributária fixada em ato infralegal a partir de delegação legislativa defeituosa não conduz à invalidade do tributo nem impede que o Poder Executivo atualize os valores previamente fixados em lei de acordo com percentual não superior aos índices oficiais de correção monetária.”.

A referência à “delegação legislativa defeituosa” se relaciona com o fundamento jurisprudencial de que deve haver “maior flexibilização do Princípio da Legalidade”³. Esse fundamento não tem respaldo constitucional, que permita que a lei defina as tais “balizas mínimas”, salvo poucas exceções. Se elas – balizas mínimas – existissem na lei de 1998, do SISCOMEX, tudo indica que a majoração deflagrada pela indigitada portaria teria sido mantida, o que, em nosso sentir, não seria adequado. Como se sabe, para alguns tributos, o constituinte reservou a prerrogativa ao Poder Executivo de, nos limites da lei, alterar as alíquotas, inclusive para cima. Isso ocorre para denominados impostos extrafiscais, dentre os quais se encontra o imposto de importação. A Taxa do SISCOMEX não se encontra (e nem deveria se encontrar) nesse rol.

As balizas que devem nortear a determinação da taxa estão relacionadas, como mencionado anteriormente, com o custo da atividade (prestação de serviço público, específico e divisível; exercício do poder de polícia). Se o custo for de R$ 10, a taxa não pode ser R$ 20. E se o custo não puder ser demonstrado e calculado, a taxa não pode ser criada ou mantida.

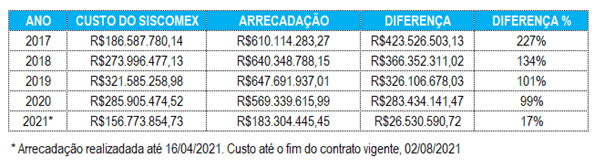

No caso da Taxa do SISCOMEX, uma visita ao Portal da Transparência nos indica o seguinte4: De 1º de janeiro de 2021 até 16/04/2021, a arrecadação com a taxa foi de R$ 183.304.445,45 (mais de cento e oitenta e três milhões de reais). Como não havia informações sobre a arrecadação e custo do SISCOMEX nos anos anteriores, formulamos consulta por intermédio do referido portal, a qual resultou no seguinte5:

Como se observa, nos últimos anos, e provavelmente em todos os demais, o valor arrecadado coma Taxa do SISCOMEX superou em muito o custo do sistema, o que torna a taxa confiscatória e, portanto, inconstitucional.

Passemos para a terceira questão (iii), sobre a possibilidade de atualização monetária da Taxa do SISCOMEX (e de qualquer outra taxa) por norma infralegal. Como visto, a majoração de tributo depende da edição de lei. Atualizar monetariamente, se técnica e legalmente possível, a base de cálculo de determinado tributo, além de razoável, é legal. Nesse sentido, o CTN: Art. 97. Somente a lei pode estabelecer: (...) II - a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65; (...) § 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo. Grifamos.

Na Taxa do SISCOMEX, a base de cálculo é composta pela somatória da declaração de importação com o volume de adições desta. A alíquota, específica, é aplicada sobre essa base de cálculo. Por exemplo, R$ 40,00 por declaração de importação, mais R$ 10,00 por adição. Como se vê, não é possível atualizar monetariamente, nos termos do CTN, a base de cálculo da Taxa do SISCOMEX (por impossibilidade técnica), nem tampouco a alíquota, pois, em que pese o entendimento do STF, não há autorização legal para tal medida.

Por fim, a quarta questão (iv). Estaria irregular a destinação do produto da arrecadação de taxa a determinado fundo? Em princípio, não, mas há que se examinar cada caso. A CRFB (art. 167, IV) veda, salvo exceções, a vinculação de receita de impostos a órgão, fundo ou despesa. Taxa não é imposto e, por isso, em princípio, sim, pode ser destinada a certo fundo, contudo, deve haver correlação entre o fundo e a atividade (fato gerador) prestada pelo Estado, que enseja a incidência da taxa.

Consoante disposição legal, a Taxa do SISCOMEX deve ser (lei 9.716/98, art. 3º, §4º) destinada ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização – FUNDAF, o qual foi instituído em 1975 pelo Decreto-lei 1.437 do mesmo ano. Ele se presta a “fornecer recursos para financiar o reaparelhamento e reequipamento da Secretaria da Receita Federal, a atender aos demais encargos específicos inerentes ao desenvolvimento e aperfeiçoamento das atividades de fiscalização dos tributos federais e, especialmente, a intensificar a repressão às infrações relativas a mercadorias estrangeiras e a outras modalidades de fraude fiscal ou cambial, inclusive mediante a instituição de sistemas especiais de controle do valor externo de mercadorias e de exames laboratoriais.”

O FUNDAF não se presta, como se verifica, única e exclusivamente ao controle do comércio exterior. Ele abrange a fiscalização da tributação interna e, ainda, ao seguinte (parágrafo único do art. 6º do DL supracitado): funcionamento do CARF, inclusive o pagamento de despesas de viagens dos conselheiros; projetos de interesse da RFB; e pagamento de bônus de eficiência e produtividade para servidores da RFB. Ainda que, pelo menos em parte, o FUNDAF se destine à fiscalização do comércio exterior, não parece razoável que a arrecadação da Taxa do SISCOMEX seja a ele destinado, pois, como visto, o referido fundo remunera atividades estranhas ao comércio exterior.

Com efeito, como se sabe, a realização do fato tributário de taxa se dá pelo Estado, por meio de uma prestação que atinge diretamente o contribuinte. Há sinalagma na taxa. No caso do poder de polícia, o Estado fiscaliza e o contribuinte é fiscalizado. Referibilidade! Destinar, portanto, a arrecadação da Taxa do SISCOMEX para o FUNDAF que se propõe a subsidiar atividades diversas e não referidas ao contribuinte, macula a taxa. Para tais atividades, deve-se destinar recursos arrecadados com os impostos, que são desvinculados.

Pois bem. Após percorrer esse curto caminho e de trazer mais perguntas do que respostas, com o fito de promover reflexões, podemos, em poucas linhas, tratar da nova legislação da Taxa do SISCOMEX, a Portaria ME 4.131/21, publicada em 16/04/21 e que entrará em vigor em 1º de junho de 2021.

A norma, (clique aqui), se fundamenta na (i) lei da Taxa do SISCOMEX, de 1998, no (ii) Decreto-lei do FUNDAF, de 1975 e, ainda, na (iii) decisão do STF (tema 1.085). Ela corrige monetariamente a taxa, pelo Índice Nacional de Preços ao Consumidor (IPCA)6, no período de dezembro de 1998 até fevereiro de 2021. Tal correção não está prevista nas disposições legais dantes mencionadas, mas, sim, tão somente na decisão do STF que reconheceu, inadvertidamente em nosso pensar, a possibilidade de que o Poder Executivo assim dispusesse. O precedente poderá servir estímulo para que União, Estados, DF e Municípios passem, indiscriminadamente, a atualizar as diversas taxas existentes, sem que a necessária ponderação sobre a relação custo versus taxa seja realizada.

Assim sendo, deixo novas provocações para reflexão da comunidade tributário-aduaneira, quais sejam: A Taxa do SISCOMEX efetivamente remunera o exercício do poder de polícia? O custo da fiscalização é compatível com o (novo) valor da taxa? Considerando que o CTN não prevê a atualização monetária da alíquota, a correção trazida com a nova legislação configuraria majoração? Caso seja possível atualizar monetariamente a taxa, seria o IPCA, que leva em consideração o consumo familiar e a destinação do rendimento das família, um índice compatível com SISCOMEX? Se a atualização fosse considerada majoração de tributo, além da necessidade de lei, deveria respeitar os princípios da legalidade e da anterioridade? A destinação ao FUNDAF poderia contaminar a manutenção da Taxa do SISCOMEX?

Em nosso sentir, vai começar o segundo round e, talvez, o melhor, pois questões de essência poderão ser densamente debatidas. No primeiro, o embate se concentrou na análise da necessidade de lei em sentido estrito para majorar tributo. Como diz Bruce Buffer, “It’s time!”.

______________

1. CRFB: Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV - utilizar tributo com efeito de confisco;

2. Lei 9.716/98, art. 3º, §2º: Os valores de que trata o parágrafo anterior poderão ser reajustados, anualmente, mediante ato do Ministro de Estado da Fazenda, conforme a variação dos custos de operação e dos investimentos no SISCOMEX.

3. STF, RE 1095001

4. Consultas realizadas em 21/04/21.

5. Fonte: adaptado de Portal da Transparência / Coordenação-Geral de Tecnologia e Segurança da Informação.

6. Utilizando-se a calculadora do BACEN, os cálculos, especialmente no valor da DI, ficam diferentes do valor previsto na portaria.

João Marcelo Morais

Advogado, professor e mestrando em Direito Tributário pela FGV/Direito/SP.